Alibaba höll sin investerardag 2021 under loppet av två dagar mellan den 16:e – 17:e december 2021. Eftersom den här presentationen är starkt förlagd till detta företag är den här presentationen definitivt av intresse för mig.

I min tidigare artikel om Alibabas Q3-resultat nämnde jag:

I alla lägen, om ett företag kommer ut och säger "hej, mina intäkter kommer att bli lägre i framtiden", är det nästan säkert dåliga nyheter för priset och faktiskt ett björnrally följde (Alibeba var -10% efter sina Q3-resultat).

Denna Investor Day-presentation hjälper till att ta itu med investerarnas oro och viktigast av allt försäkra investerarna att företaget har en plan för att komma tillbaka på rätt spår.

Med över 8 olika presentationsdäck och nästan 200 bilder, delade Alibaba många insikter. Jag har tagit fram de 5 viktiga takeaways som investerare bör ha i åtanke när vi fortsätter att HODL hela vägen genom 2022 och framåt.

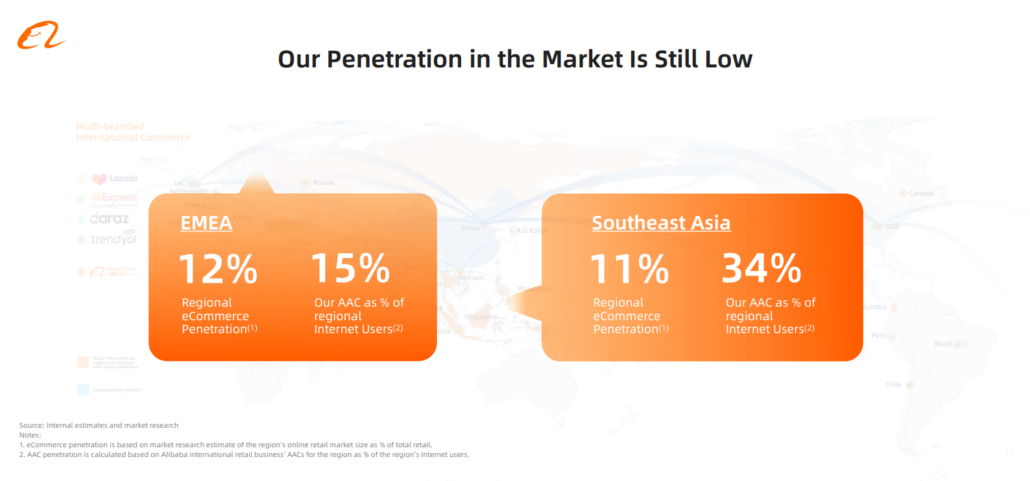

Fråga vem som helst på gatan och chansen är stor att de förmodligen skulle ha hört talas om Alibaba. Med detta kommer den vanliga missuppfattningen är att Alibaba har en stor GLOBAL marknadsandel och därför kan deras intäkter börja återspeglas härifrån. Detta lutar investerare mot argumentet att Alibaba är mer av en värdeaktie än tillväxtaktie.

Även om jag erkänner att det finns vissa faktorer som analytiker kan dra slutsatsen för att säkerställa ett avdrag, är jag tvungen att tro att det finns tillväxtelement i detta företag som ännu inte har låsts upp, på grund av hur liten deras marknadsandel är i EMEA (Europa) , Mellanöstern och Afrika) och SEA (Sydostasien).

Detta indikerar att även om de har en stor marknadsandel inom sin China Core Commerce, på en global scen, är de fortfarande en relativt liten aktör med mycket utrymme att växa. Detta är också i linje med hur Alibaba gör globaliseringen till sitt strategiska långsiktiga mål.

Det jag gillar med Alibaba är hur de undvek att betona för mycket om sina ansträngningar i Metaverse, även under hypen. Efter att ha kammat igenom alla deras bilder, dyker ordet Metaverse förmodligen bara upp en eller två gånger i deras Cloud Technologies Slides.

Det är lätt för alla företag att harpa på sina metaverse-satsningar och fortsätta att prata om hur det skulle skörda massor av vinster i framtiden.

Men när det gäller Alibaba har jag tyckt att deras fokus är lite mer förankrat i teknik som kan resultera i en mer kortsiktig materiell inverkan på deras ekonomi.

Enligt min åsikt kan autonoma robotar vara de mest påtagliga eftersom det redan är teknik som Alibaba arbetar med för att öka sina marginaler.

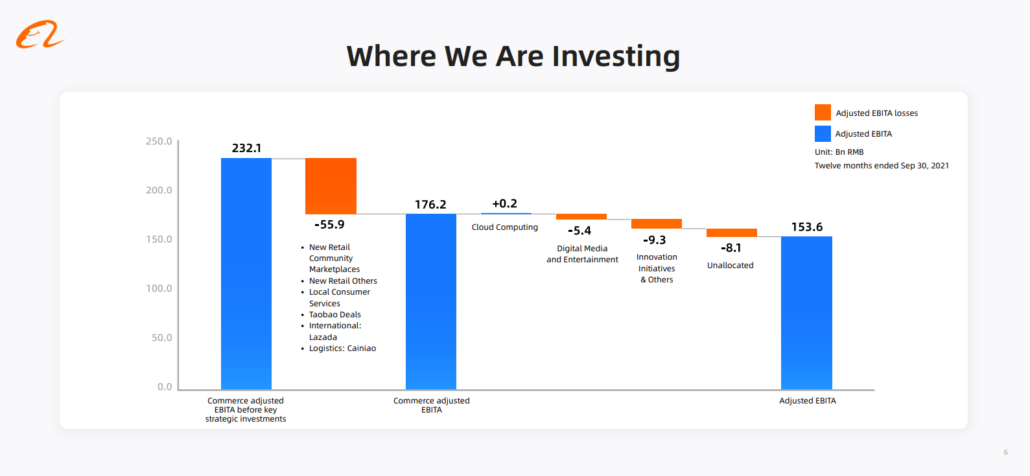

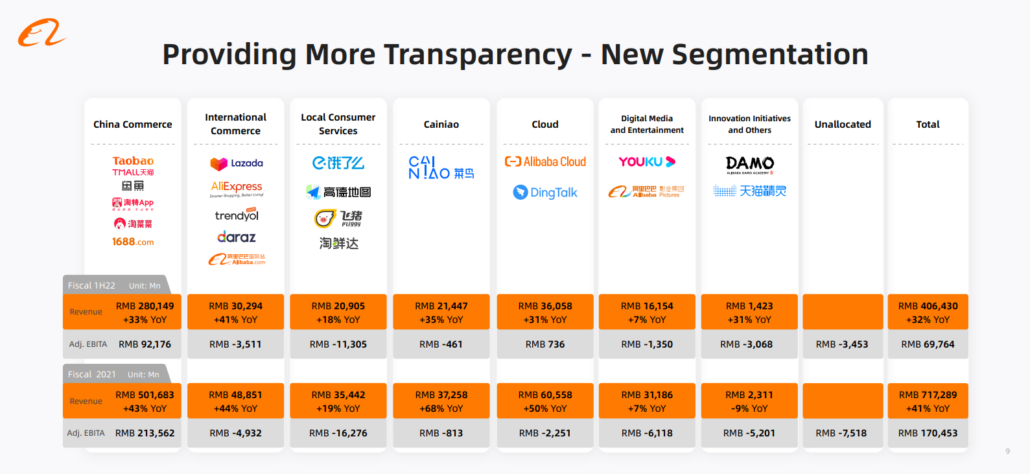

Här är en uppdelning av alla affärsenheter som Alibaba driver:

Bortsett från deras China Core Commerce, förlorar allt annat pengar och det är tydligt att EBITA från deras China Core Commerce tankar upp förlusterna från de andra enheterna.

Beroende på vilken sida av staketet du befinner dig på, kan tjurfallet vara att Alibaba "återinvesterar" tillbaka i sig själv i vilket fall det gör ett ganska bra jobb med att göra vinst trots att de har operativa affärsenheter som inte är lönsamma.

Diagrammet nedan som lägger till ytterligare en poäng för tjurfallet. Vid närmare analys kan vi se att de flesta av deras "nyare" affärsenheter förväntas prestera bättre när 1H22-rapporten kommer. Med minskande förluster kan det vara en möjlighet där sådana affärsenheter så småningom kan gå med vinst inom en snar framtid.

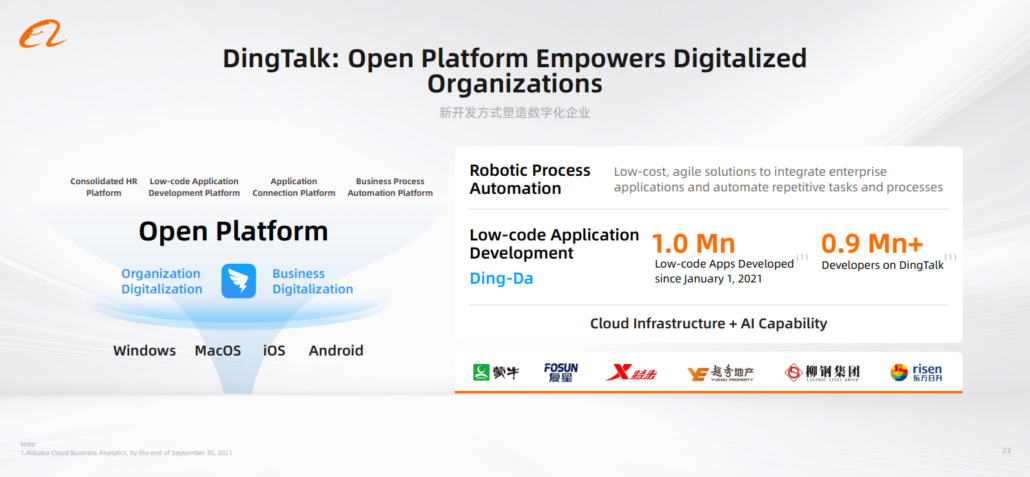

När jag läste presentationen av investerarnas dag, fångade Alibabas utveckling inom Robotic Process Automation (RPA) mitt öga. Jag har täckt RPA tidigare i min artikel om Uipath, men för de som inte känner till det handlar RPA om att använda robotar för att utföra monotona vardagliga uppgifter.

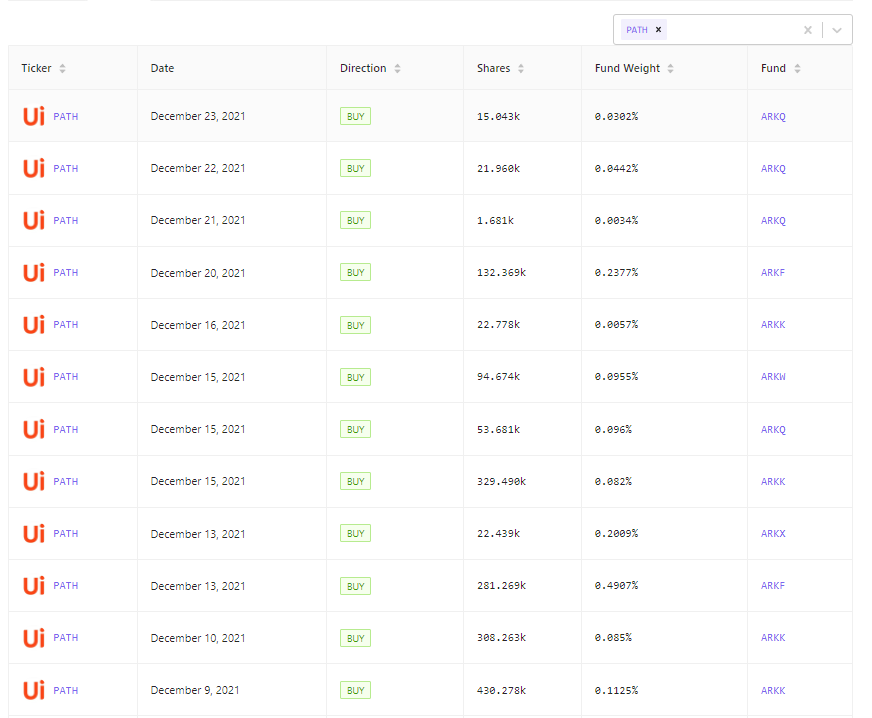

Jag skulle betrakta RPA som en hypertillväxtsektor som faktiskt ligger väl inom ARK Invests ram än till idag. I diagrammet nedan ser vi ARK ladda upp på en UIPATH, ett företag som är specialiserat på RPA. Allt jag kan säga är, "känn värdet av det du har".

Här är något lite närmare hemmet.

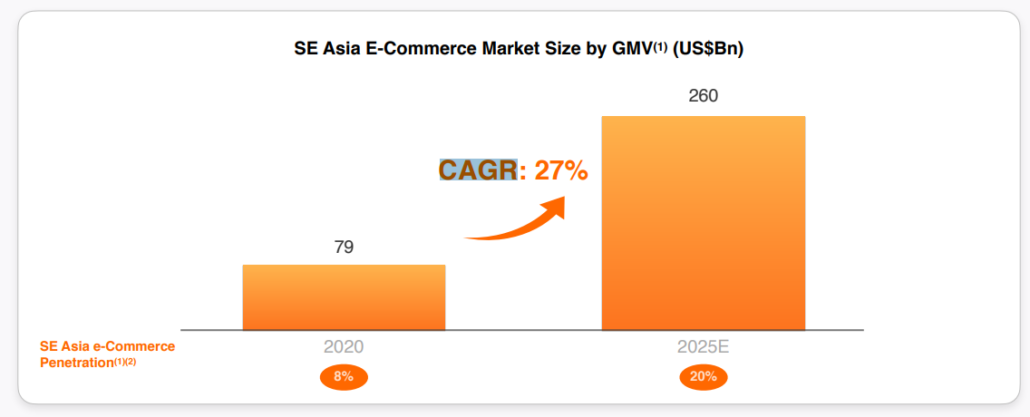

Även om det finns farhågor för en stagnerande e-handelsmarknad i den kinesiska kärnan, vågar jag påstå att e-handelsboomen i resten av SEA är långt ifrån sin topp. Enligt uppskattningar förväntas den sammansatta årliga tillväxttakten (CAGR) av SEA:s marknadsstorlek med bruttovaruvärde (CMV) växa med 27 % från 2020 till 2025.

I dagsläget tycks tillväxten i SEA inte avta med statistiken nedan. Eftersom Alibaba har siktet inställt på globalisering till marknader utanför Kina, måste jag säga att statistiken verkligen är uppmuntrande till att börja med.

Den enda frågan som återstår är brytpunkten för deras affärsenhet för internationell handel med tanke på att de förblir förlustbringande trots sin ökande dragkraft.

När ett företag är under eld kan det ta saker liggande eller så kan det fortsätta att stärka sin beslutsamhet och planera sin återkomst. Enligt min åsikt vet jag inte hur mycket längre tillslagen kommer att pågå mot Alibaba, men åtminstone ger den här konferensen mig förtroendet som investerare att de gör något åt situationen.

Kanske har ledningen förutseende att se att sådana hårda regleringar är tillfälliga och att det finns en större bild att ta hänsyn till.

Vad är dina tankar om makromiljön som Alibaba verkar i för närvarande? Dela dina tankar i kommentarsfältet nedan.