Singapores ekonomiska återhämtning från pandemin har varit snabbare än vad ekonomerna förutspådde i början av 2021. Även med effekterna av de ökade varningsåtgärderna i juli och augusti, växte ekonomin med 7,1 % från år till år och 1,3 % kvartal för kvartal i det tredje kvartalet. Exklusive oförutsedda omständigheter kan vi förvänta oss att Singapores BNP-tillväxt för 2021 blir cirka 7 %.

Singapores bankers intäkter har ökat som ett resultat av denna återhämtning, vilket framgår av deras resultat för tredje kvartalet, och de har utvecklats bra som helhet under 2021.

Nu när detta år går mot sitt slut, vad kan vi förvänta oss av våra lokala banker 2022? Kommer de att fortsätta att göra bra ifrån sig eller börjar de tappa kraften?

För att svara på dessa frågor måste vi utvärdera två faktorer:inflationen och den ekonomiska utvecklingen i Singapore och Kina.

Denna inflationsmiljö kommer sannolikt inte att bli kortlivad. Under större delen av 2021 har Jerome Powell framfört att inflationsmiljön bara är övergående. Detta ändrades dock i hans senaste tal, där han konstaterade att inflationen inte längre skulle vara övergående. Fed inledde sin nedtrappning i december och den skulle börja accelerera från 15 miljarder dollar i månaden till 30 miljarder dollar i månaden. Om allt går enligt planerna kan Treasury-köpet slutföras redan i mars 2022, vilket öppnar vägen för räntehöjningar. För närvarande förutspår Fed tre räntehöjningar nästa år, tre till 2023 och ytterligare två 2024.

Mer än troligt börjar du känna effekterna av inflationen hemma också. Med ökad inhemsk efterfrågan på varor och tjänster, samt högre importkostnader orsakade av flaskhalsar i den globala försörjningskedjan, steg inflationen i Singapore till en ny topp i november och slog sitt tidigare topprekord i oktober. Den totala inflationen ökade till 3,8 % i november, upp från den högsta nivån på mer än åtta år på 3,2 % i oktober.

För 2022 har MAS hållit sin totala inflationsprognose på 1,5 % till 2,5 %, även om vi bör ta detta med en nypa salt eftersom saker fortfarande är flytande och kan förändras när som helst.

Bortsett från detta har vi fortfarande GST-vandringen, som sköts upp på grund av pandemin. Även om den exakta tidpunkten för höjningen är osäker, utgör den ekonomiska återhämtningen och den sjunkande arbetslösheten en stor möjlighet för en GST-höjning att införas i budgeten 2022. En annan motiverande faktor för regeringen skulle vara det faktum att försening av denna impopulära lagstiftning mycket längre skulle föra det farligt nära det förestående presidentvalet 2023.

Vad har GST-höjningen med inflationen att göra? Tja, det finns en chans att om GST höjs 2022, kommer det sannolikt att förvärra den nuvarande inflationen.

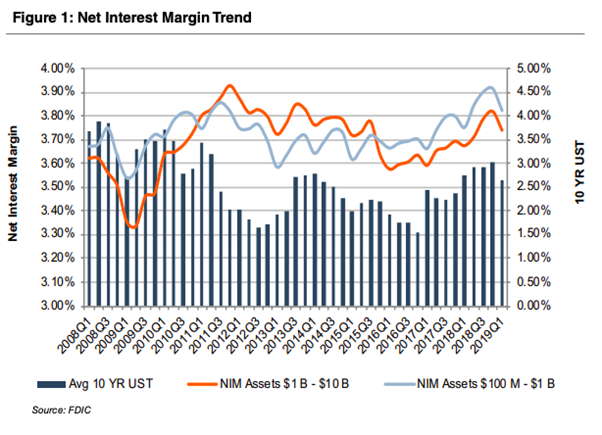

Banker tjänar på pengarna vi sätter in genom att låna ut dem till företag. Skillnaden mellan den ränta de betalar till oss och den ränta de får från låntagaren är räntenettomarginalen, även känd som den genomsnittliga räntemarginalen. Eftersom NIM (räntenettomarginal) visar hur mycket pengar en bank tjänar på sina lån, är det en bra indikator på dess lönsamhet och tillväxt när vi blickar framåt mot 2022.

Med stigande inflation kommer räntorna sannolikt att öka för att dämpa utgifterna, vilket oavsiktligt påverkar bankernas NIM.

Konventionell visdom säger att konsumenter är mer benägna att låna pengar och mindre benägna att spara dem när räntorna är låga. Med en högre efterfrågan på lån än sparkonton kommer en banks räntenetto att öka över tiden. Omvänt, när räntorna stiger blir lånen dyrare, vilket gör sparandet till ett mer attraktivt alternativ. Detta minskar följaktligen en banks NIM.

Men i praktiken är det inte alltid så. Historiskt sett, när räntorna faller under en lågkonjunktur, har det ofta sammanfallit med en nedgång i räntenettomarginalerna. Å andra sidan korrelerar perioder av ekonomisk expansion vanligtvis med ökningar av räntor och räntenettomarginaler.

Som illustreras i figuren nedan rasade NIM i efterdyningarna av finanskrisen, på grund av att tillgångsavkastningen föll betydligt snabbare än bankerna kunde omprisa inlåning (liknande 2020/21). När refinansieringsvågen för tillgångar dämpades och bankerna kunde sänka inlåningsräntorna, ökade NIMs back upp i takt med räntehöjningar (motsvarande nu och möjligen 2022).

Så, gå framåt, vad nu? Tja, tre möjliga scenarier kan hända.

Just nu har DBS, UOB och OCBC sett sina nettointäkter öka, främst på grund av minskade kreditersättningar och sänkta allmänna avsättningar. Detta hände eftersom dess portfölj förbättrades efter den ekonomiska nedgången förra året och inte på grund av förbättringen av dess räntenettomarginal.

Framåt, om inflationen fortsätter att stiga i en måttlig takt, vilket möjliggör en hållbar ekonomisk tillväxt, kan en räntehöjning utöka våra lokala bankers NIM. Detta skulle alltså öka bankernas intäkter.

Detta är det bästa scenariot, och det är det jag för närvarande lutar åt.

Men om inflationen ökar för snabbt kan det innebära en katastrof för ekonomin.

Hög inflation förknippas ofta med hög volatilitet, vilket gör människor osäkra på framtiden. Denna osäkerhet kan hindra ekonomisk tillväxt, vilket är dåligt för bankerna i allmänhet.

I det här scenariot kan bankernas intäkter sjunka när deras låneböcker stagnerar eller minskar.

I detta scenario antar vi att konsumenternas efterfrågan minskar och att flaskhalsen i leveranskedjan är löst.

Även om jag tvivlar på det, kan ökningen av Omicron-varianten, som är betydligt mer överförbar, tvinga länder runt om i världen att försegla sina gränser igen. Denna åtgärd kan hjälpa till att lindra flaskhalsen i leveranskedjan genom att minska kundernas efterfrågan.

I det här scenariot avtar inflationen, vilket gör att bankens NIM och lönsamhet förblir ungefär desamma.

En annan faktor att undersöka är tillväxten i Singapores och Kinas ekonomier 2022, som båda våra lokala banker binder majoriteten av sina lån till. Jag bryr mig inte alls om Singapore. Även om ekonomer har förutspått en långsammare tillväxttakt för Singapore 2022, är denna tillväxt förutsägbar och kommer sannolikt inte att avvika nämnvärt från prognosen.

Å andra sidan fortsätter Kina att utgöra den största risken för bankerna på grund av dess volatila tillväxt. Medan landet fortsätter att vara en betydande intäktskälla för banker, har dess senaste policyändring mot teknikföretag och betoning på gemensamt välstånd skapat mycket osäkerhet på den kinesiska marknaden.

Med tanke på strömbristen och bostadskrisen kan Kinas ekonomi och andra ekonomier som är beroende av den sakta ner.

Enligt en rapport som släpptes tidigare denna månad nämnde Nomuras kinesiska chefekonom att på grund av försämrade fastighetsmarknader, stigande kostnader för Kinas noll Covid-strategi och omfattande stängningar av fabriker inför och under de kommande vinter-OS, förväntas BNP-tillväxten bromsa in till 2,9 % på årsbasis under det första kvartalet 2022, en minskning från 18,3 % föregående kvartal.

Vem vet vad det andra kvartalet kommer att medföra, med tanke på att den förväntade tillväxten är relativt låg för ett land som har vuxit med i genomsnitt 7-8 %?

Kommer Evergrande-krisen att få en dominoeffekt som kommer att påverka hela ekonomin? Eller kommer Kinas ekonomi plötsligt att skjuta i höjden när den framgångsrikt kontrollerar Covid eller väljer att leva med den?

Alla tre Singapore-bankerna presterar för närvarande bra och med tanke på det nuvarande inflationsklimatet kan bankaktiekurserna klättra upp ännu mer 2022.

Ändå är lokala bankers förmåga att upprätthålla sin tillväxttakt och därmed aktiekursen fortfarande beroende av hur den makroekonomiska miljön ser ut.

Det är svårt att säga, men jag tror att 2022 kommer att bli året då bankerna fortsätter att se intäktstillväxt. Vem vet? Jag kan ha fel. Vad är dina tankar?