Tata Motors aktiestudie – styrkor, SWOT och grundläggande analys!

Tata Motors aktiestudie och analys: Tata Motors aktier har gett en avkastning på över 390 % från mars 2020 till februari 2021 (till datum). Faktum är att för närvarande anses Tata Motors-aktier vara mer populära än Tesla när det gäller avkastning. Att bara titta på aktiekursen är dock den dummaste strategin när man utvärderar ett företag.

I det här inlägget kommer vi att undersöka grunderna för TATA Motors med fokus på både kvalitativa och kvantitativa aspekter. Här kommer vi att utföra SWOT-analysen av Tata Motors, Michael Porters 5 Force Analysis of Tata Motors, följt av att titta på Tata Motors nyckelekonomi. Låt oss komma igång.

Innehållsförteckning

Tata Motors aktiestudie – Om &affärsmodell

Inkorporerat år 1945 som TATA Engineering and Locomotive Company (TELCO), använde TATA Motors för att tillverka lokomotiv ångmaskiner och andra tekniska produkter. Det gick ihop med Daimler Benz AG 1954 att tillverka kommersiella fordon som upphörde 1969 .

För att förstå den tekniska trenden avbröt företaget så småningom detta segment och satte sin fot in i segmentet kommersiella fordon på egen hand 1977 i Pune. För närvarande är företaget marknadsledare inom segmentet kommersiella fordon i Indien med en andel på över 37 %. TATA Motors gick in i passagerarfordonssegmentet 1991 med lanseringen av TATA Sierra, och 1998 Auto Expo skrev företaget historia genom att lansera TATA Indica som blev nummer ett i respektive segment inom de kommande två åren.

2008 förvärvade företaget Jaguar Land Rover-segmentet från Ford Motors för att helt ta sig in på utländska marknader. För närvarande har företaget tillverkning och FoU-anläggningar i de ledande ekonomierna i världen, dvs. Kina, Storbritannien, USA, Sydkorea, etc. Företagets produktsortiment inkluderar:

Personarbilar

Allmänna fordon

Lastbilar

Kommersiella passagerarfordon

Lyxbilar

Försvarsfordon

Tata Motors Branschanalys

Genom att sälja 3,99 miljoner enheter av fordonet 2019 överträffade Indien Tyskland för att bli den fjärde största bilmarknaden i världen, och det förväntas att 2021 kommer Indien att bli den tredje största bilmarknaden som ersätter Japan. Under de senaste fyra åren har den inhemska bilproduktionen sett en tillväxt på 2,36 % CAGR med 26,36 miljoner fordon som tillverkas och en försäljningstillväxt på 1,29 % i CAGR.

Med tanke på bilindustrin som helhet dominerar tvåhjulingar branschen med 80,8 %, följt av personbilar med 12,9 %. Mellanstora och små bilar uppnår maximal försäljning i kategorin PV.

Enligt Society of Indian Automobile Manufacturers, såg PV-grossistförsäljningen i Indien en tillväxt på 26,45 % på årsbasis i september 2020. Bilexporten har vuxit med en CAGR på 6,94 % under FY16-20, med exporten på 4,77 miljoner.

Försäljningen av elbilar i Indien ökade med 20 % under FY20 med en försäljning på 1,56 lakh enheter. Och elbilsindustrin i Indien förväntas uppgå till 50 000 crore Rs 2025.

Den indiska bilindustrin gynnas av flera faktorer som billig kvalificerad arbetskraft, bra FoU-center och lågkostnads stålproduktion. År 2026 förväntas branschen nå 16,16 -18,18 biljoner Rs.

Tata Motors Michael Porters 5 Force Analysis

1. Rivalitet bland konkurrenter

Bilindustrin i alla länder möter hård konkurrens, det är därför företag måste vara priseffektiva och komma med nya tekniskt avancerade bilar och funktioner. Branschen är mycket stor och exitkostnaden är också mycket hög då det görs mycket tillgångsinvesteringar, vilket skärper konkurrensen. Oavsett om det gäller alla bilpriser måste företagen djupt fokusera på FoU.

2. Ett hot av ersättare

Med de stigande bränslepriserna och onlinebokningen av biljetter hittar folk taxibilar och andra transportsätt som ett substitut till ett personligt fordon. Dessutom behöver de inte spendera på underhåll också. Ändå är att äga en personlig fyrhjuling ett tecken på prestige och bekvämlighet för de flesta.

Inom segmentet för kommersiella fordon är vägtransporter fortfarande mycket dominerade (59 %) eftersom de kan kopplas till bergen och till havsstränder till skillnad från tåg, vilket gör ersättningar för kommersiella fordon mycket ogynnsamma.

3. Inträdesbarriärer

Bilindustrin kräver kontinuerlig innovation, lämpliga råvaror, kvalificerad arbetskraft och enorma initiala kapitalinvesteringar, vilket gör det mycket svårt för nya aktörer att ta steget i denna bransch.

Andra hinder är regeringens politik som har blivit mycket strikt under den senaste tiden, särskilt med fokus på miljösäkerhet och hög importbeskattning.

4. Leverantörernas förhandlingsstyrka

Inom bilindustrin beror leverantörens förhandlingsstyrka på leverantörens storlek eftersom få små leverantörer är helt beroende av få bilaktörer, så de måste spela enligt de regler och förordningar som fastställts av fordonsföretagen och byta från en leverantör till en annan är mycket lätt för stora aktörer.

5. Kundernas förhandlingsstyrka

Kunder är mycket priskänsliga och skulle byta till andra märken som erbjuder en bättre bil till det billigaste priset eftersom det inte finns någon byteskostnad i den här branschen. Så kunderna har en hög förhandlingsstyrka inom bilindustrin. Företag försöker dock öka kundlojaliteten genom att erbjuda bättre kvalitet och postservice.

Tata Motors SWOT-analys

1. Styrkor

TATA Motors har en väldiversifierad portfölj av fordon som inkluderar allt från ekonomiska personbilar till lyxbilar och TATA Motors penetration i kommersiella fordonssegmentet är också mycket imponerande. Det skapar en varumärkes royalty för företaget.

2. Svagheter

Tata Motors intäkter är starkt beroende av JLR-segmentet, vilket kan drabba verksamheten och lönsamheten om en avmattning inträffar i detta segment. Under 2019 inträffade sådana situationer för företaget när det fanns en massiv nedgång i efterfrågan på JLR på kinesiska och europeiska marknader och resten underblåstes av pandemin 2020.

3. Möjligheter

Med tillkomsten av elektriska fordon i Indien och andra länder kan TATA-motorer dra fördel av sitt innovativa arv för att öka sin marknadsandel inom elbilssegmentet. Dess systerföretag som TATA Power kan skapa hela elbilsmiljön genom att installera fler laddningsstationer.

Med ekonomin på rätt spår och industrier på väg ur lågkonjunktur förväntas människors köpkraft öka vilket TATA Motors kan använda för att öka sina intäkter och marknadsandelar inom solcellssegmentet.

4. Hot

Regeringens ökande oro för miljön har utgjort olika hot för företaget eftersom olika policyer (BS-VI) har implementerats tidigare för att minska föroreningar som har orsakat en allmän nedgång i branschen.

Internationella frågor som Brexit, kinesisk ekonomis avmattning, USA:s importtullar, handelskrig och pandemi kan allvarligt påverka företaget i framtiden, vilket det också har gjort de senaste åren.

Med tillkomsten av utländska solcellsföretag som MG, Kia i Indien kommer befintliga företags marknadsandel att minska kraftigt och TATA Motors kommer att vara den bland dem.

Tata Motors Managementstudie

Mr. N Chandrasekaran, samma personlighet som gick med i TCS 2008 och gjorde det till Indiens största företag 2018, är ordförande och icke-verkställande direktör för företaget. I årsredovisningen för FY20 har han försäkrat aktieägarna att han kommer att göra bolaget skuldfritt under de kommande tre åren och sedan dess har aktiekursen inte sett tillbaka.

I februari 2021 tillkännagav Tata Motors utnämningen av ny vd. Tata Motors nya vd och verkställande direktör Marc Llistosella kommer att ta över företagets Indien-verksamhet. Llistosellas erfarenhet i Indien, som chef för Daimler India Commercial Vehicles Ltd, kommer att hjälpa Tata Motors att öka sina försäljningsvolymer i premiumfordonen.

En studie visar att TATA endast förvärvar de företag som har en ledningsstruktur som liknar den egna. Ledningen har visat sin oro för minoritetsaktieägare och stiftelsen leddes av den respekterade Ratan Tata.

Tata Motors Finansiell analys

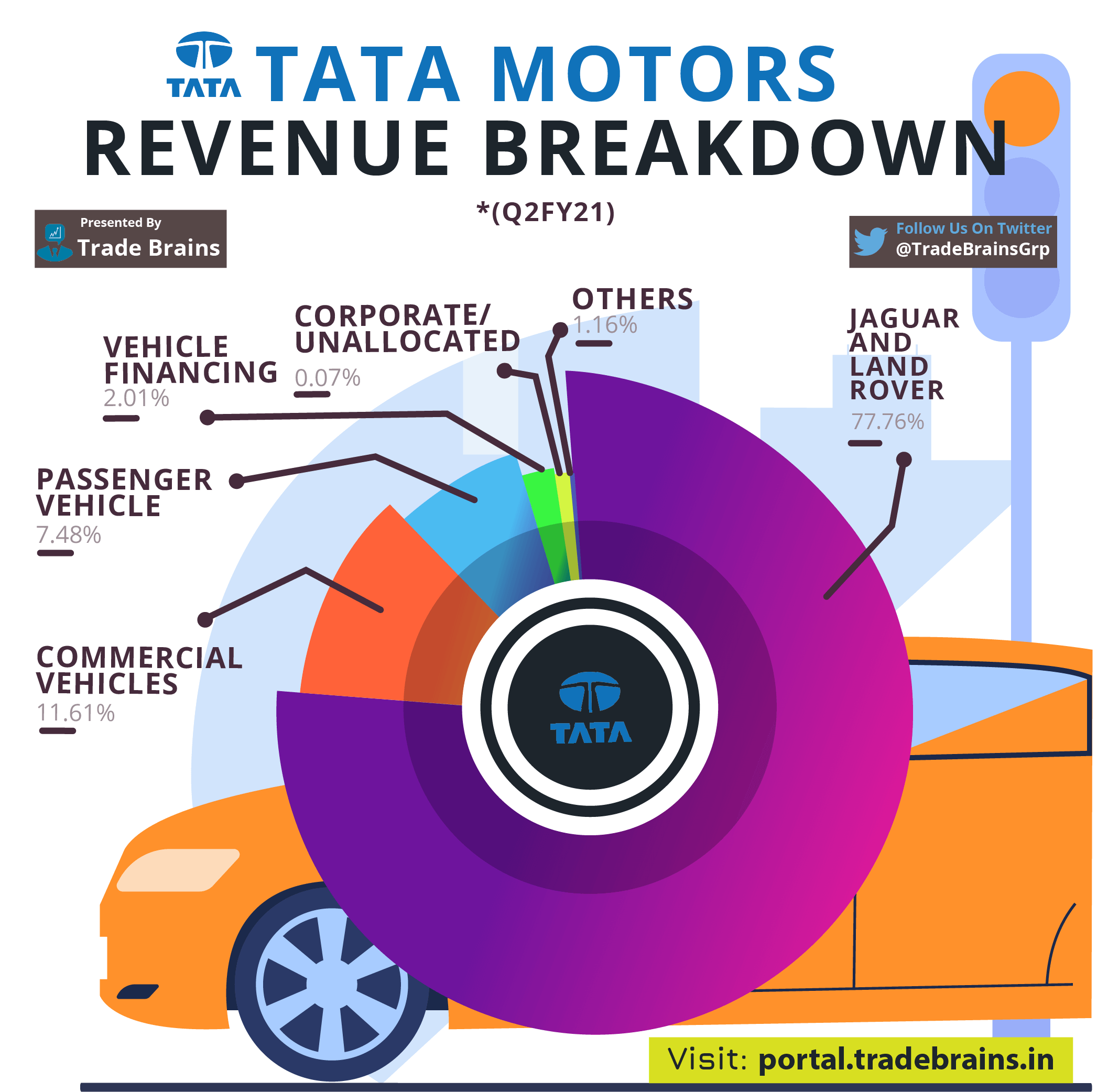

JLR-segmentet bidrar med 77,76 % av företagets intäkter, huvudsakligen från Kina, Europa och USA.

19,09 % av de totala intäkterna utgörs av TATA Motors fristående verksamhet, varav 11,61 % kommer från segmentet kommersiella fordon och 7,48 % kommer från segmentet för passagerarfordon. Nyligen, med lanseringen av nya personbilar, har TATA Motors lyckats öka sin marknadsandel inom PV-segmentet.

TATA Motors tar på sig cirka 2,01 % av de totala intäkterna från fordonsfinansiering under namnet TATA Motors Finance Limited (TMFL).

Från 2019-2020 dominerar TATA Motors CV-marknadsandelen med 44,41 % andel när de kommer ut som ledande, följt av M&M (24,68 %), Ashok Leyland (18,37 %) och Eicher Motors (6,13 %). Tata Motors har kontinuerligt ökat sin marknadsandel inom CV- och PV-segmentet under de senaste åren, främst på grund av lanseringen av nya fordon.

Med den senaste tidens operativa ineffektivitet och ineffektivitet har NPM sjunkit till -4,2 under FY20, vilket gör TATA Motors till ett förlustbringande företag under två år i rad. Nedgången beror främst på råvarupriserna i berg-och-dalbanan och störningar i försäljningen.

Bolagets totala upplåning har ökat med 12 498,12 kr. (70 817,50 Rs under FY19 till 83 315,62 Rs under FY20)

Nettokassaflödespositionen för företaget är i den negativa regionen för de senaste räkenskapsåren. Även om det under FY19 rapporterade ett nettokassaflöde på Rs 8010,03 Cr., leddes detta av ökande enorma långfristiga och kortfristiga skulder (finansieringskassaflödet).

SÄRSKILT

2016

2017

2018

2019

2020

Kontanter från investeringsaktiviteter

-37504.43

-38079.88

-26201.61

-19711.09

-34170.22

Kontanter från operativa aktiviteter

37899.54

30199.25

23857.42

18890.75

26632.94

Kontanter från finansiella aktiviteter

-3795.12

6205.3

2011.71

8830.37

3389.61

Nettokassaflöde

-3400.01

-1675.33

-332.48

8010.03

-4147.67

Tata Motors Ekonomisk nyckeltalsanalys

A. Lönsamhetskvoter

EBITDA-marginalen har kontinuerligt sjunkit från 13,21 % under FY16 till 6,78 % under FY20 och nådde nästan den lägsta i branschen, vilket är ett alarmerande tecken för företaget.

RoE för företaget under räkenskapsåret 2016 var 16,42 %, men det sjönk till -37,19 % under räkenskapsåret 2019, främst på grund av att lönsamheten drabbades hårt på grund av störningar i försäljningen och ökande hävstångseffekt. Även om den nuvarande siffran har visat en förbättring från föregående räkenskapsår, ligger den fortfarande på en dödlig nivå på -17,94%.

Trenden i RoCE har varit mer eller mindre densamma som för RoE, från nivån på 16,42 % under FY16 till enbart kritiska -37,19 % under FY19. Den nuvarande RoCE för FY 20 ligger på -1,92 %.

B. Hävstångskvoter

Aktuellt förhållande för FY20 är 0,85 % för företaget. Även om den inte har visat någon förbättring har den inte heller försämrats sedan räkenskapsåret 2019. Den nuvarande nivån ligger dock under tröskelnivån.

Med en skuld på cirka 1,1 lakh crore Rs, är Tata Motors ett skuldtyngt företag och skuldsättningsgraden har ökat kontinuerligt under många kvartal, och för närvarande ligger den på en alarmerande nivå på 1,91.

Quick Ratio har alltid varit en huvudvärk för företaget. Att vara 0,72 i FY 16, har det sjunkit till 0,58 under innevarande räkenskapsår. Lönsamhetsproblem och ökad hävstångseffekt har farligt påverkat företagets likviditetsnivåer.

Räntetäckningsgraden ligger på en farlig nivå på -0,46, vilket visar företagets ineffektivitet när det gäller att hämta EBIT-intäkter och försämringar i företagets solvensnivåer.

C. Effektivitetsförhållanden

För närvarande är tillgångens omsättningskvot för företaget 0,84, vilket är en minskning från föregående år med 0,14 poäng.

Lageromsättningskvoten har sett en kontinuerlig nedgång sedan FY16 (8,97) utan en enda ökning däremellan, för närvarande på 6,83. Uppenbarligen från ökningen av lagerdagar till 53,46.

Antalet betalningsdagar har ökat (17,19 % under FY16 till 21,09 % under FY20) och antalet betalningsdagar har minskat (81,53 % under FY16 till 94,20 % under FY20), vilket tyder på att både köparnas och leverantörernas förhandlingar kraften har ökat.

Tata Motors Aktieinnehavsmönster

Under de senaste fem kvartalen har promotorns innehav i TATA Motors legat på samma nivå på 42,39 %. Dessutom är 3,95 % av initiativtagarnas andel utfäst, vilket inte har ändrats under samma period.

FIIs innehar 15,61 % av aktierna i företaget från och med december 2020, vilket är ungefär samma sedan juni 2020 kvartalet.

DII äger nästan 12,71 % av aktierna i företaget, vilket var cirka 15 % för ett år sedan.

Från 24,245 i december 2019 till 29,27 % i december 2020 har det offentliga innehavet ökat.

Särskilt

19 december

20 mars

20 juni

20 september

20 december

Promotorer

42.39

42.39

42.39

42.39

42.39

Aktieinnehav

3,95

3,95

3,95

3,95

3,95

Offentlig

13.7

16.8

18.21

18.1

17.81

FII

18.32

16.84

15.62

15.84

15.61

Totalt DII

15.05

13.58

13.39

13.22

12.73

Övrigt

10.54

10.39

10.39

10.45

11.46

Avslutande tankar

I det här inlägget försökte vi utföra en snabb Tata Motors aktiestudie. Även om det fortfarande finns många andra möjligheter att undersöka, skulle den här guiden ha gett dig en grundläggande uppfattning om Tata Motors Aktier. Låt oss veta vad du tycker om Tata Motors aktier som en investeringsmöjlighet i bilindustrin genom att kommentera nedan.

Det var allt för dagens artikel. Vi hoppas att det var användbart för dig. Vi återkommer imorgon med ytterligare en intressant marknadsnyhet och analys. Tills dess, ta hand om dig och lycka till med din investering!