Nifty Next 50 indexfonder har blivit populära under de senaste åren. Som väntat fick indexet investerarnas tycke på grund av en stark utveckling från 2014 till 2017. Det var dock inte många investerare som gynnades av detta eftersom det inte fanns många indexfondalternativ att investera i detta index. Inte för att fonderna skulle ha lockat pengar eftersom AUM jagar prestandan.

ICICI Nifty Next 50-fonden har funnits sedan 2010 och är för närvarande endast ~ Rs 700 crores i AUM. Till och med huvuddelen av denna AUM har kommit bara under de senaste åren.

Den näst äldsta indexfonden, UTI Nifty Next 50, lanserades i juni 2018 och AUM är cirka ~500 crores. Nippon India ETF Junior BeES har funnits sedan 2003 (över 15 år) men dess AUM är fortfarande runt ~1 000 crores. Samma historia. Den näst äldsta ETF:n, SBI Nifty Next 50, har funnits sedan mars 2015 och den nuvarande AUM är cirka 438 crores Rs.

Därför är AUM:erna små och även dessa AUMs har kommit först nyligen. Tyvärr har Nifty Next 50-indexet inte gått bra under de senaste åren och investerarupplevelsen (för de flesta investerare) är osannolikt bra.

Eftersom vi pratar om indexfonder kommer det att vara intressant att jämföra resultatet för Nifty Next 50 med Nifty 50 index (klockslagsindex för de indiska aktiemarknaderna).

Nifty 50 består av de 50 bästa företagen efter börsvärde.

Nifty 100 består av de 100 bästa företagen efter börsvärde.

Nifty Next 50 är Nifty 100-Nifty 50, dvs företagen från 51 st till 100 e rankas efter börsvärde.

Det är förresten inte precis vad jag nämnde. Du kan titta på indexkonstitutionsmetoden på denna webbplats. Beskrivningen jag använde ger dock en rättvis uppfattning.

Observera att dessa index är marknadsvärdevägda index. Därför får ett större företag en högre viktning i indexet.

I affärsnyhetskanalerna och dagstidningarna hittar du ofta referenser till Nifty 50 och Sensex. Deras prestanda är en indikator på stämningen på marknaden. Nifty Next 50 är inte så populärt.

Låt oss jämföra prestandan för Nifty 50 och Nifty Next 50 sedan 2002.

Jag kommer bara att presentera diagrammen och lämna slutsatsen till dig.

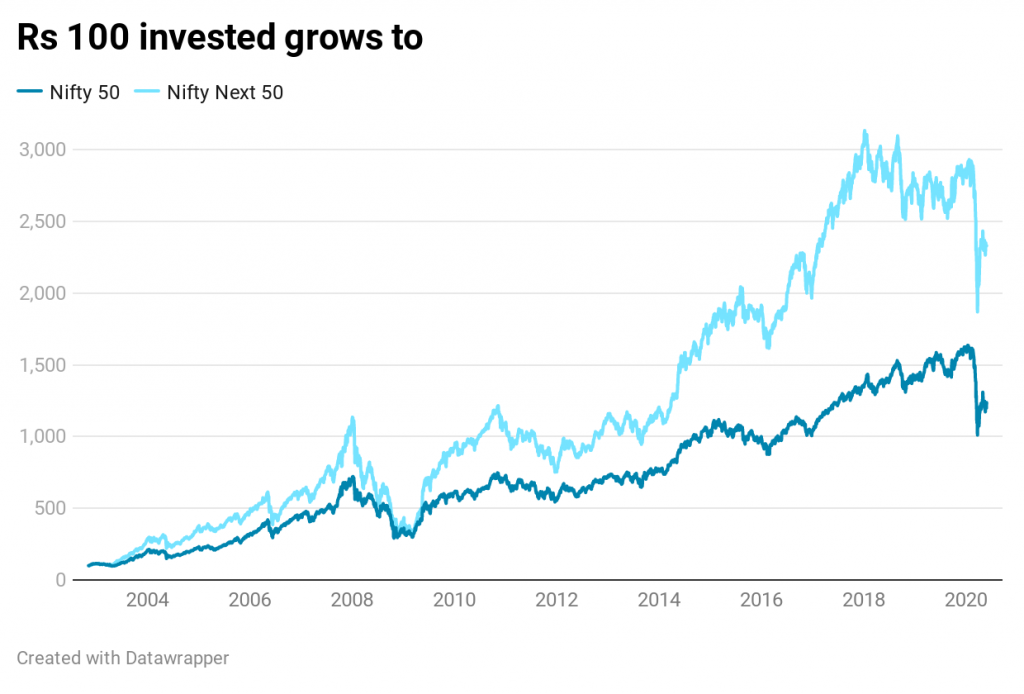

Vi börjar med punkt-till-punkt avkastning. Kommer att jämföra totalavkastningsindexen. Totalavkastningsindex tar hänsyn till återinvestering av utdelning (Prisindex tar inte hänsyn till effekten av utdelningar).

Nifty Next 50 har gjort det mycket bättre än Nifty 50. CAGR på 19,42% p.a. mot 15,42 % p.a. för Nifty 50.

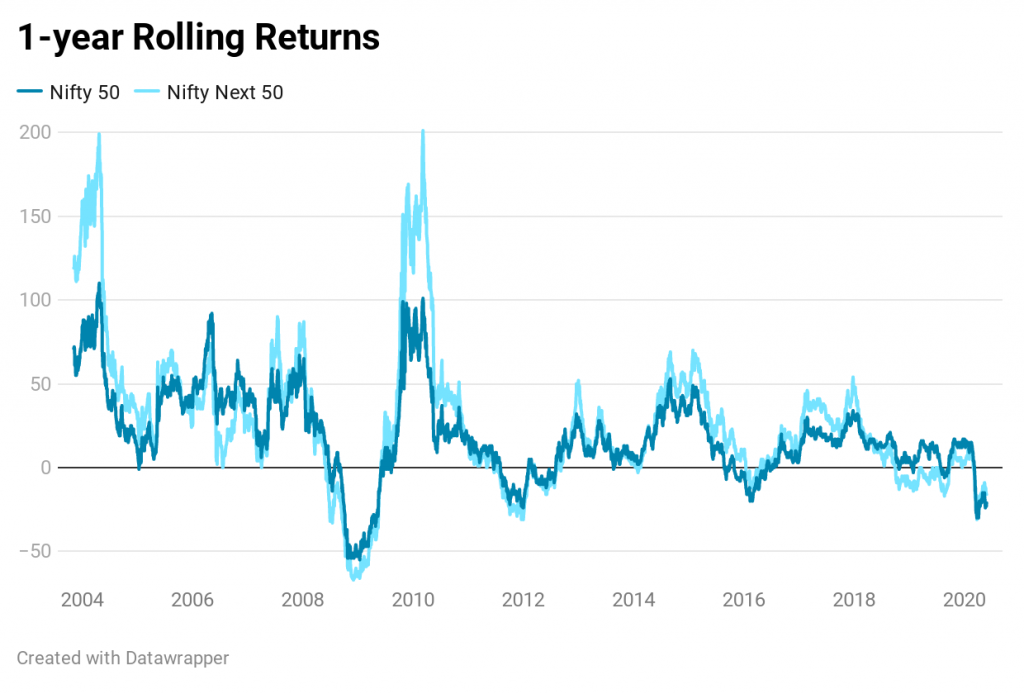

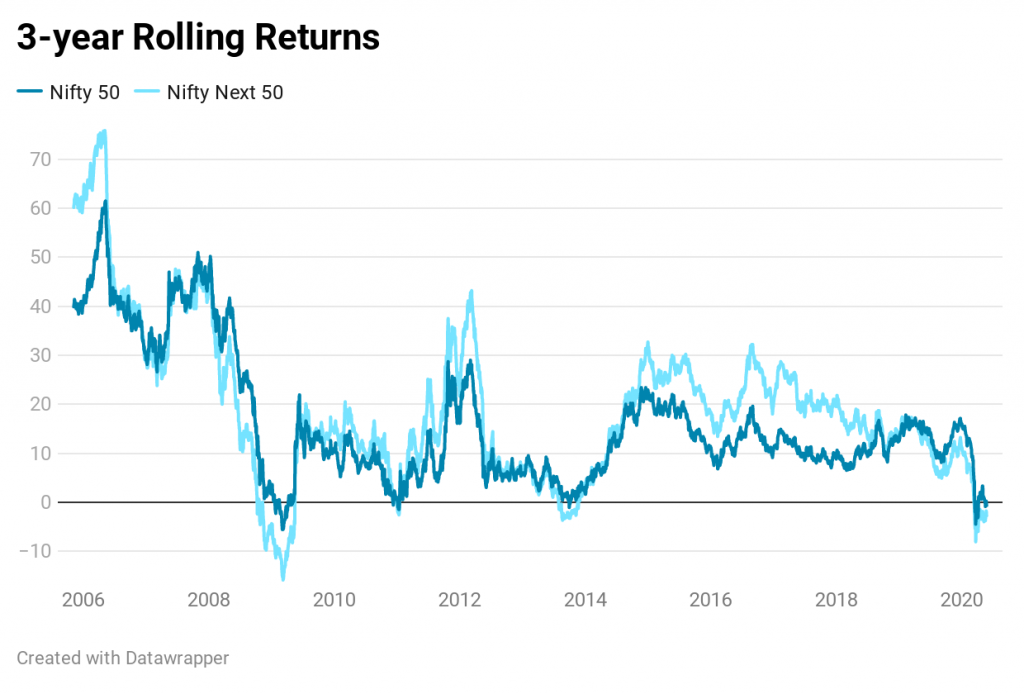

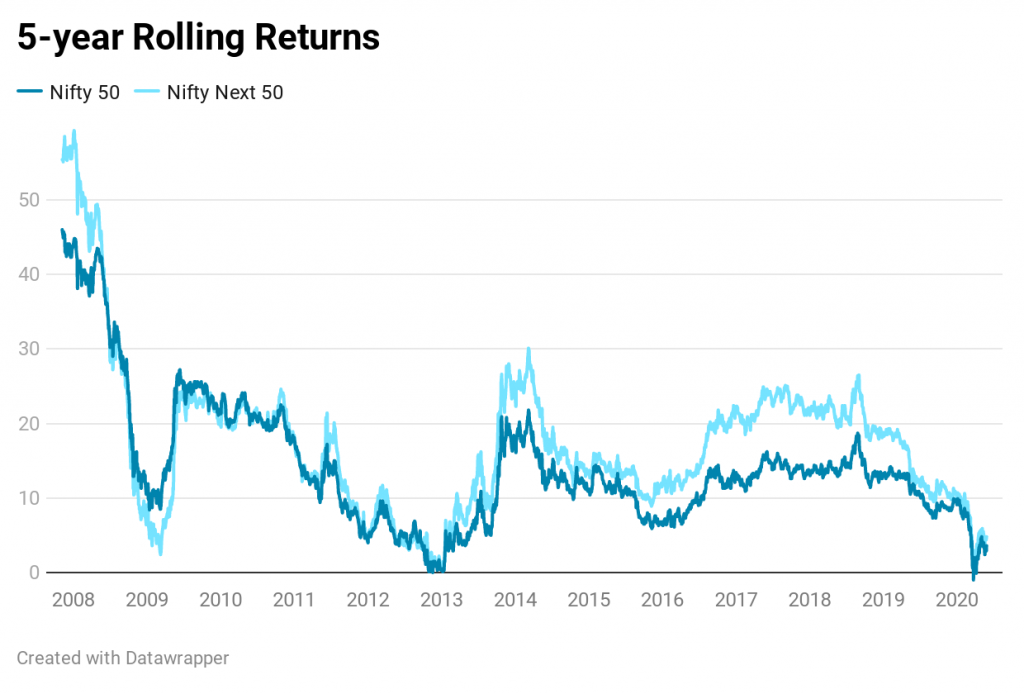

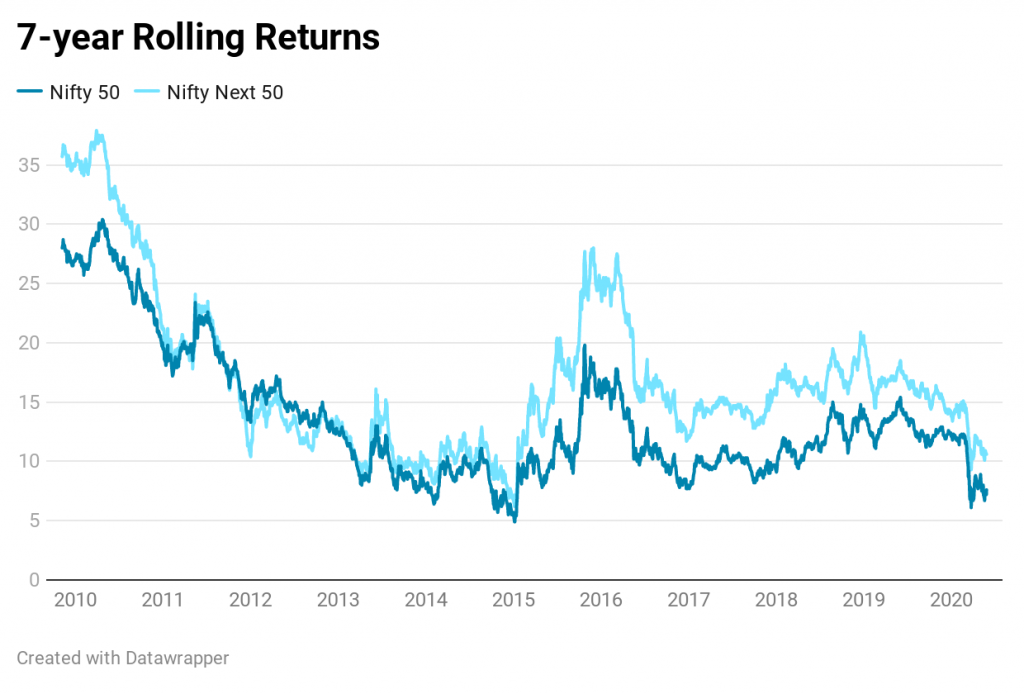

Vi vet att punkt-till-punkt avkastning inte är det bästa sättet att jämföra prestanda. Låt oss därför titta på den rullande avkastningen. Jag ritar diagrammen för rullande avkastning för 1 år, 3 år, 5 år och 7 år.

Nifty Next 50 har gjort det bättre när det gäller avkastning. Men vi kan också se från diagrammen ovan att Nifty 50 är mindre flyktig jämfört med Next 50.

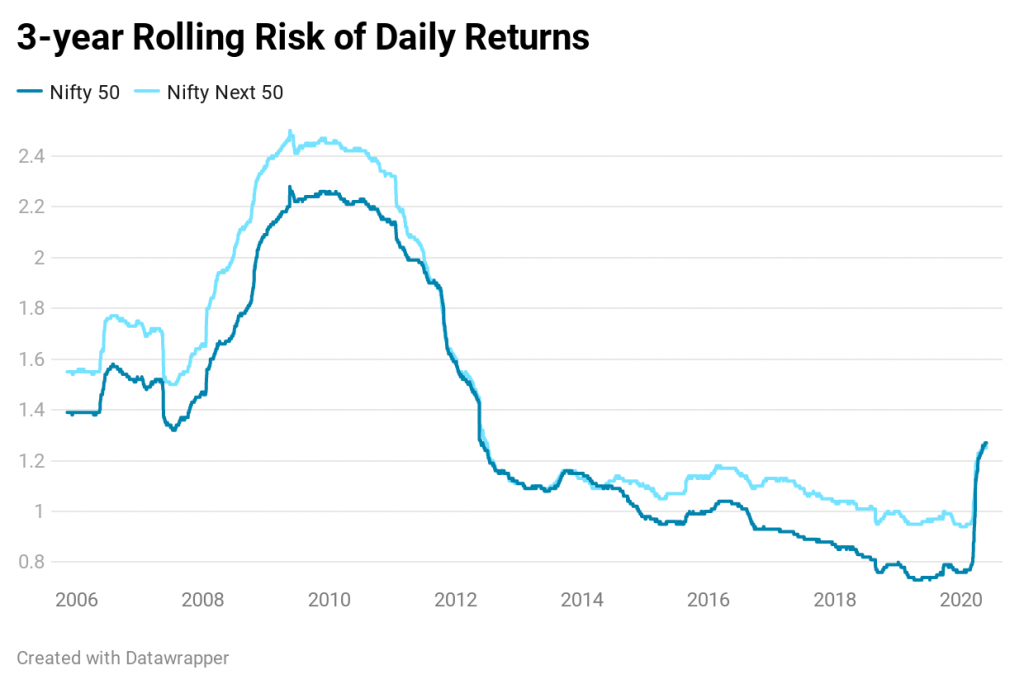

Låt oss titta på den rullande risken.

Mina statistikkoncept håller inte måttet. Jag hoppas att min dataanvändning och min slutsats är korrekt.

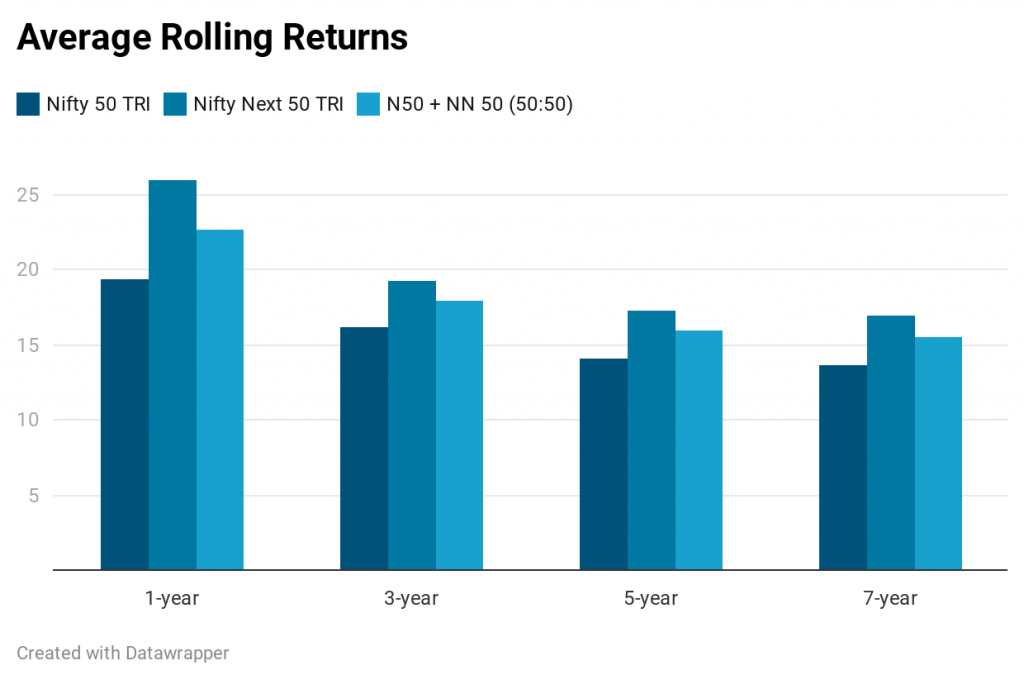

Jag använde också en blandning av Nifty 50 och Nifty Next 50 TRI och se om det gav mervärde. Jag förväntade mig inte mycket eftersom korrelationen mellan Nifty 50 och Nifty Next 50 kommer att vara ganska hög. Resultaten i följande diagram vittnar om mina tankar. Jag övervägde en inpackningsprodukt som investerade 50 % vardera i Nifty 50 och Nifty Next 50 TRI och ombalanserade till 50:50 tilldelning den 1 januari varje år. Du får ungefär genomsnittet av de två. Jag tog inte hänsyn till volatiliteten för den här mixen.

För att vara ärlig är diagrammet ovan lite missvisande. Jag har använt det aritmetiska medelvärdet för att beräkna rullande avkastning. Några år av god prestation (över 100 % avkastning) har snedvrida avkastningen åtminstone för den kortare horisonten. Förvänta dig inte så hög avkastning på en konsekvent basis. Jag tycker att det geometriska genomsnittet borde ha ett bättre val.

Ska du lämna Nifty 50 och investera i Nifty Next 50 istället? Eller ska jag använda en blandning av Nifty 50 och Next 50?

Jag överlåter detta till din bedömning.

Observera att tidigare prestationer kanske inte upprepas. Vi kan se att Nifty Next 50 har gjort det mycket bättre jämfört med Nifty 50. Det finns dock ingen garanti för att detta kommer att upprepas.

Gå inte bara efter returer ensam. Allokering av tillgångar bör vara grunden för din ekonomiska planering. Jag är ganska säker på att vi kan förbättra även denna prestation genom att lägga till lägre korrelationstillgångar (ränteintäkter, guld, internationella aktier) till mixen.

Du kan hävda att det inte är rätt att jämföra Nifty 50- och Nifty Next 50-index. Även om aktier i båda indexen kvalificerar sig som stora aktier enligt SEBI-klassificeringen, är den genomsnittliga storleken på en Nifty 50-aktie mycket större än den genomsnittliga storleken på en Nifty Next 50-aktie. Rimligt nog. Jag förnekar det inte men det är fortfarande bra att jämföra prestanda.

Den högre avkastningen på Nifty Next 50 har också kommit med högre volatilitet. Högre volatilitet kan äventyra investeringsdisciplinen.

Tillåt risk för fel i beräkningar för olika diagram.

Detta är inte en rekommendation att investera i Nifty Next 50 indexfonder . Du måste förstå riskerna innan du gör några investeringar. Om det behövs, sök professionell hjälp från en SEBI-registrerad investeringsrådgivare.

Under de senaste månaderna har vi testat olika investeringsstrategier eller idéer och jämfört resultatet med Köp-och-håll Nifty 50-portföljen. I några av de tidigare inläggen har vi: