Det har gått över 6 år sedan de direkta planerna för fondsystemen lanserades i januari 2013. Det är ett bra tillfälle att jämföra resultatet mellan de direkta och vanliga planerna för MF-systemen.

För att sammanfatta har varje MF-schema en direkt och vanlig planvariant. Portföljen och fondförvaltaren är densamma i båda varianterna. Skillnaden är betalningen av provisioner. Direkta fonder betalar inga provisioner. Regelbundna (varianter) av MF-system betalar provision till distributörer. Lägre kostnader i direkta planer leder till bättre avkastning.

Även om den här övningen kan göras heltäckande, tror jag att vi kan jämföra prestandan för direkta och vanliga varianter av ett enda schema för att få fram poängen. Jag valde en av de mest populära aktiefonderna i utrymmet och se hur dess direkta och vanliga planvarianter har gjort. Jag har plockat upp Mirae Emerging Bluechip Fund för jämförelse. Obs! Det här är inte en rekommendation att investera i denna fond.

Du kan göra den här övningen för ditt MF-schema och se skillnaden.

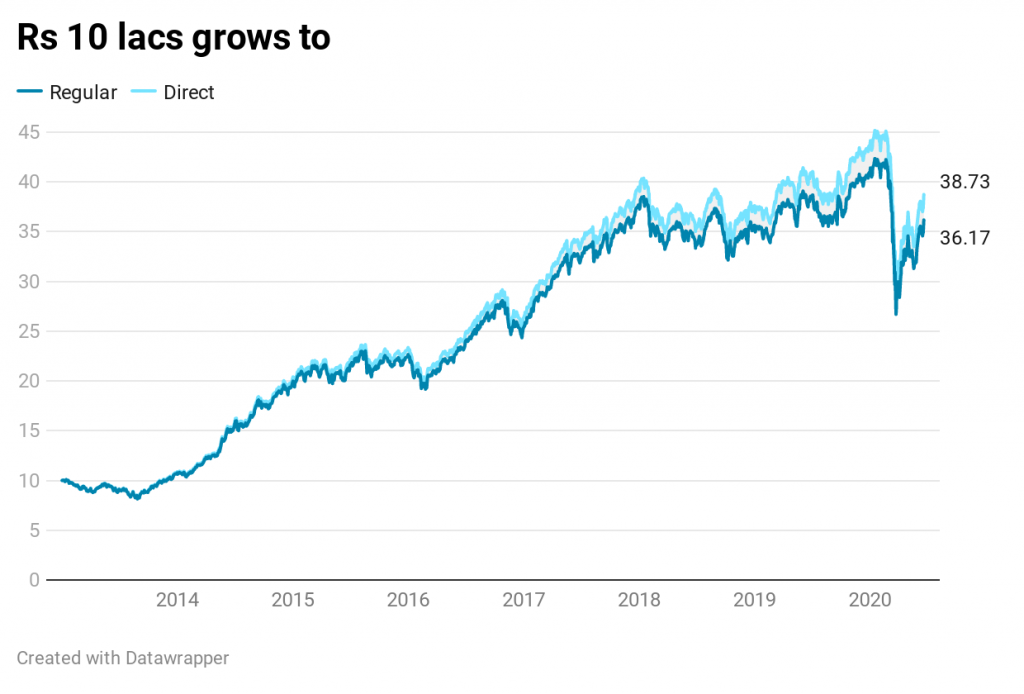

Du investerar Rs 10 lac vardera i direkta och vanliga varianter av Mirae Asset Emerging Bluechip-fonden i januari 2013.

Med den vanliga planen har du Rs 36,17 lacs. Med den direkta planen har du Rs. 38,73 lacs, 7,06% mer än den vanliga planvarianten.

Avkastningen på aktiemarknaderna har varit god sedan januari 2013. Denna fond har klarat sig exceptionellt bra. Medan prestandan har varit bra även för den vanliga planvarianten, har direktplansvarianten lyckats bättre.

Varför?

Eftersom portföljens (brutto) avkastning är densamma för både vanliga och direkta planer. Den direkta planen går framåt på grund av lägre kostnader. Även om denna kostnadsskillnad kan se liten ut (0,5–1,0 %), gör den stor skillnad på lång sikt.

Kom ihåg att både den direkta planen och den vanliga planvarianten den 2 januari 2014:14 105 Rs

Som den 19 juni 2020,

NAV för den vanliga planen är 51,024. CAGR på 18,80 % p.a.

NAV för den direkta planen är 54,629. CAGR på 19,90 % p.a.

Du kan se att NAV för den direkta planen har vuxit snabbare.

Och detta är en matematisk konstruktion. Detta gap mellan den direkta planens NAV och den vanliga planen kommer att fortsätta att öka varje månad.

Detta händer eftersom allt är detsamma i en vanlig plan och den direkta planen förutom kostnaderna. Portföljen är densamma. Fondförvaltaren är densamma. Den enda skillnaden är att de direkta fonderna inte behöver betala några provisioner. Vanliga fonder måste betala provision. Den aktuella kostnadskvoten (31 maj 2020) för direktplanen är 0,86 % p.a. och den ordinarie planen är 1,87 % p.a. Skillnaden är 1,01 % p.a. (i linje med skillnaden mellan CAGR) Observera att kostnadskvoten (och skillnaden mellan kostnadskvoterna för det vanliga och direkta systemet) hela tiden förändras.

En vanlig missuppfattning är att de direkta planerna har högre NAV. Därför kommer du att få ett mindre antal enheter (än vanliga planer). Ja det stämmer. Men det är oväsentligt. Det som spelar roll är vilken variant som ger bättre avkastning framöver. Och det blir den direkta planen. Jag har tagit upp denna fråga i detta inlägg. Faktum är att anledningen till att den direkta planen har ett högre NAV är att den har gett bättre avkastning. Kom ihåg att både de direkta och vanliga varianterna startade på samma NAV i januari 2013.

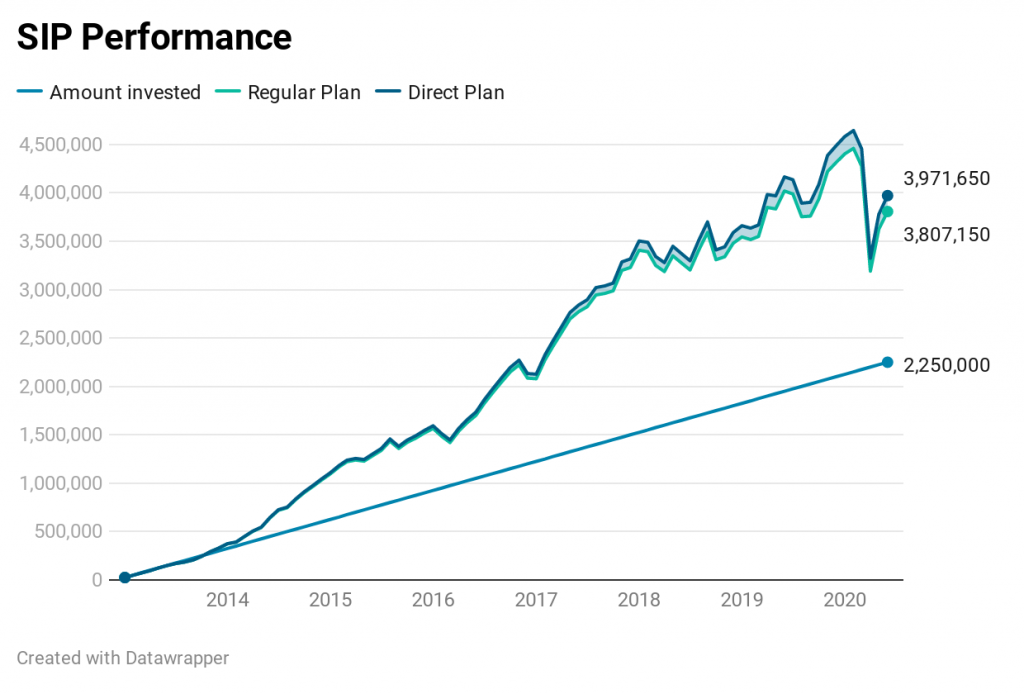

Jag ritar data för SIP på 25 000 Rs den 1:a varje månad. 90 delbetalningar har gått in tills nu. Total investering på Rs 22,5 lacs.

Genom att investera i den här fondens vanliga plan har du förlorat 1,64 lacs. Eller så skulle du ha Rs 1,64 lacs mer genom att köra SIP i den direkta planen jämfört med den vanliga planen. IRR på 14,82 % för den direkta planen jämfört med 13,72 % för den vanliga planen.

Ingen överraskning här.

Som nämnts tidigare kommer denna skillnad (åtminstone procentuellt sett) att fortsätta att växa.

Resultaten (SIP eller klumpsumma) kommer att variera mellan schemakategorier, scheman och AMC:er. Debt MF-system kommer sannolikt att betala lägre provisioner jämfört med aktiefonder. Inom aktieområdet kommer aktivt förvaltade aktiefonder sannolikt att betala högre provisioner. Passiva indexfonder kommer sannolikt att betala lägre provisioner. Du kan kontrollera skillnaden för dina pengar.

Om du är en gör-det-själv-investerare är det brottsligt att investera i vanliga planer. Du får en extra kostnad för ingenting. Nu är det inte heller en fråga om operativ bekvämlighet (för de flesta av oss). De är många plattformar som MFU, Kuvera, PayTM Money, etc som låter dig investera i direkta fonder från flera AMC:er från ett enda gränssnitt.

Om du söker professionell hjälp måste du göra ett val.

Du kan arbeta med en distributör och investera i vanliga planer. Du betalar ingenting till distributören. AMC betalar distributören för din räkning och justerar betalningen inom NAV. Därför, även om du inte skriver ut en check, betalar du fortfarande för råd och bekvämlighet. Med regelbundna planer finns det alltid potential för intressekonflikter. Förmedlaren kanske föredrar att driva produkter som erbjuder högre provisioner. Dina intressen kan hamna i ryggen. Inte nödvändigtvis dock. Det finns många distributörer som gör ett mycket bra jobb.

Alternativt kan du arbeta med en SEBI-registrerad investeringsrådgivare (RIA), betala för rådgivningen och investera i direkta planer . SEBI RIA kan ha olika arbets- och kompensationsmodeller. Vissa använder en modell med fast avgift, vissa använder en andel av tillgången och andra en blandning av de två. Det finns ingen rätt eller fel modell. Ersättningen bör vara skälig för både investeraren och rådgivaren.

Om du är en ny investerare och bara vill ha ett snabbt sätt att komma igång, kanske du vill arbeta med rådgivare som arbetar med 5-timmars per kund. Deras tillvägagångssätt kan också vara kostnadseffektivt för dig.

Om du är en seriös investerare Om du vill ha en skräddarsydd lösning för dina surt förvärvade pengar och vara mer delaktig i beslutsfattandet, kanske du vill arbeta med RIA:er som föredrar en mer konsultativ process och spenderar mer tid med investerarna.

ValueResearchOnline

Hur läser man bokslut för ett företag?

Vad är ett förkvalificerat brev?

AOC vill att Robinhood ska ge kunderna vinsten från betalning för orderflöde. Här är vad hon pratar om

10 apotek med covid-19-vacciner samma dag eller ingång

Frågor och svar med EEA:s EthTrust Security Levels Working Group medordförande om vikten av EthTrust