Låt oss inse det:Att avsätta tillräckliga medel för framtiden är ett långt, hårt slag. Särskilt för yngre familjer som är tidigt till mitten av karriären och har många konkurrerande finansiella poster att täcka. Mellan att uppfostra små barn, betala bolån eller hyra och de otaliga andra sakerna som kommer med det dagliga livet, kan det vara stressigt och svårt att se hur allt någonsin kommer att gå ihop. Än mindre att spara för framtida mål – som ett hem, barnens utbildningsfonder och det stora:pension.

Sanningen är att vi är i en era där dessa tryck fortsätter att öka. Utbildningskostnader verkar vara på väg mot månen. Och konceptet med en arbetsgivare som betalar ut ålderspension har minskat i decennier. Bördan har flyttats över på anställda att finansiera sina egna pensioneringar.

Om du är i den här båten, överväg dessa strategier som kan hjälpa. Jag börjar med att spara till pension.

Låt oss ta itu med frågan om att balansera sparande till pension och utbildning med vad vi vet idag. Till skillnad från dina barns utbildning kan din pension inte finansieras med lån. Det du kan kontrollera när det gäller pensionssparande är att börja tidigt i ditt liv och förbli disciplinerad när det gäller att lägga undan något på lång sikt. Jag ger ofta råd till människor som börjar i sin karriär, och det är viktigt för dem att förstå att de första 10 åren av sparande i allmänhet inte kommer att kännas som att saker växer tillräckligt snabbt. Vad du i grund och botten gör under den perioden är att bygga en grund:En meningsfull summa pengar som på vägen bör börja förvärras i en snabbare takt.

Ju fler dollar du har i grunden, desto mer kan de generera med till och med små ökningar i investeringsavkastningen. Tänk på det så här – att tjäna 10 % på 1 000 USD ger 100 USD i investeringsavkastning. I slutet av dagen kanske $100 inte räcker för länge i pension. Men om du kan bygga ett sparsaldo till $100 000 och få 10% avkastning, uppgår det till $10,000. Börja nu att replikera det över tid, och så småningom börjar dessa avkastningsdollar att öka i en högre takt än dina årliga bidrag.

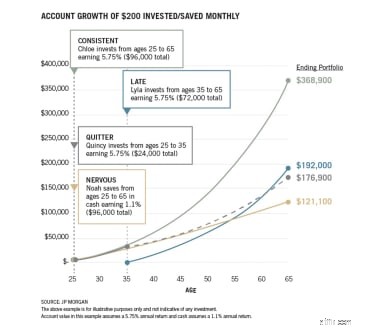

Grafiken nedan ger ett bra exempel på hur sammansättning fungerar. Jämför "Konsekvent" exempel med "Sent" resultat. Dessa 10 år av att börja tidigt är mycket fördelaktiga när det gäller sammansättning.

Gapet mellan Konsekvent och Sent bär ett kraftfullt budskap:Använd dessa tidiga karriärår för att börja lägga pengar för att bygga upp din grund. Bestäm ett belopp du har råd med – och börja bara och håll dig till planen. När din lön ökar bör du omvärdera för att avgöra om du kan öka dina bidrag.

Samtida studier tyder på ett behov av att spara 15 % av din inkomst årligen för att få tillräckligt med besparingar under en karriär för att ersätta din lön i pension. Detta är ett stort hinder, men att börja tidigt och bygga dig upp till målet över tid är den viktiga delen.

Denna sparande och investeringsverksamhet är en långsam, långsiktig process. Men det är mycket effektivare än att vänta tills senare i livet när du inte har lika mycket tid att låta dina pengar växa innan du behöver dra nytta av dem.

Som jag nämnde ovan är pension inte något du kan finansiera eller låna pengar för att finansiera. Av min erfarenhet tror jag att pension bör prioriteras högre än att spara till dina barns college. Jag säger inte att du ska ignorera den framtida kostnaden – men lägg det inte före att skapa ett boägg för att stödja dig när du inte längre kan arbeta eller väljer att inte göra det. I slutändan kan utbildning finansieras om du inte har möjlighet att helt spara till den samt täcka alla livets utgifter och lägga undan pengar till pensionen.

Just nu ser vi massiva studielån som belastar unga vuxna som lämnar college, och det verkar bara som att denna trend inte blir bättre. Jag ifrågasätter hur undervisningen kan öka som de har gjort – särskilt under de senaste 20 åren. Något kommer att behöva ge så småningom, men satsa inte på detta när du planerar för din framtid!

Precis som med pensionering, om du kan börja spara till utbildning genom att lägga undan något tidigt och ofta, kommer du sannolikt att se fördelen efter att ha byggt grunden. Det tar tid, och det är ett maraton. Målet skulle vara att bestämma ett belopp du kan spara från din inkomst, fokusera på att få en större del i pensionssparande och sedan anslå en del till utbildning. Du kan också använda dig av bonusar och gåvor för att spara till utbildning allt eftersom.

Jag inser att sparande till både pension och utbildning kan verka näst intill omöjligt. De flesta familjer har samma problem. Men att börja göra något åt det tidigt i din karriär kan lägga en solid grund, som i slutändan kommer att ge större sammansättning – tillsammans med betydligt större ekonomisk trygghet under de kommande decennierna.

3 utgiftsstrategier för din pension

Hur du förbereder dig för förtidspensionering

Så här går du i pension i förtid – tips för att investera och spara dina pengar

Hur börjar jag spara till pension?

Tips om hur du börjar spara tillräckligt för pensionering oavsett ålder

Hur man sparar för nödsituationer, stora köp och pensionering

Hur man planerar för pensionering

Hur man sparar till pension