För att veta hur mycket du behöver spara till pensionen måste du ha en bra uppskattning av hur mycket du kommer att spendera. Men att förutsäga hur mycket du kommer att spendera i pension är svårt. Vissa pensionärer minskar sina bostäder eller flyttar till en stad med lägre levnadskostnader. Men hur mycket kommer det att spara? Dina sjukvårdsutgifter kommer sannolikt att öka i pensionering, så det är en högre kostnad du måste ta hänsyn till. SmartAsset tar en titt på dessa och andra kategorier för att ta reda på hur utgifterna förändras vid pensionering.

SmartAsset fokuserade på de 14 kärnkategorierna som finns i Bureau of Labor Statistics Consumer Expenditure Survey. Vi jämförde utgifterna för hushållen i arbetande hushåll (de under 65 år) med utgifterna för hushållen över pensionerade (de som är 65 år eller äldre) i var och en av de 14 kategorierna. Kolla in vår data och metod nedan för att se var vi fick vår data och hur vi sammanställde den.

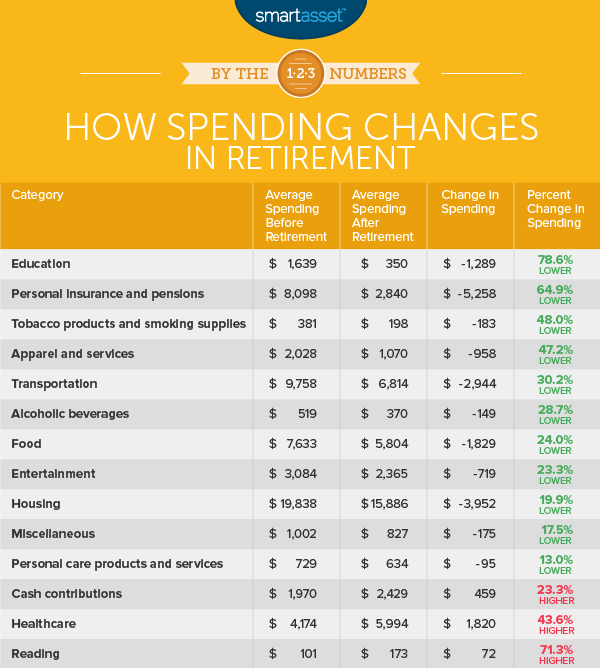

1. Utbildning

Det genomsnittliga arbetande hushållet spenderar cirka 1 600 USD per år på utbildning. Vid pensionering sjunker den siffran dramatiskt till 350 $, en procentuell förändring på knappt 79%.

Detta mätvärde spårar utgifter i alla utbildningsrelaterade kategorier från utgifter för grundskola till högskola. Denna kategori inkluderar dock endast utgifter för utbildning för medlemmar av hushållet och inkluderar inte utgifter för utbildning för medlemmar utanför hushållet. Om ett pensionerat hushåll till exempel skulle hjälpa till att betala för sina barnbarns college, skulle det falla under kategorin kontantinsatser som rankas nedan.

2. Personförsäkring och pension

Enligt våra uppgifter spenderar det genomsnittliga hushållet under 65 år nästan 8 100 USD per år i denna kategori. Efter pensioneringen sjunker utgifterna i den kategorin till $2 840. Specifikt spårar denna kategori utgifter för pensionsprogram, inklusive socialförsäkring och privata pensionskonton.

3. Tobaksprodukter och röktillbehör

Enligt CDC-data är amerikaner över 65 år minst benägna att röka, med endast 9% av seniorerna som rapporteras röka. Det är inte bara goda nyheter för deras lungor utan också för deras budgetar. Tobaksprodukter kan vara dyra, särskilt när så kallade syndskatter sätts på.

Enligt våra uppgifter är utgifterna för tobaksprodukter och röktillbehör $183 lägre i pensionerade hushåll än i arbetande hushåll. Det är ungefär en minskning med 48%. Även om med en skillnad på endast 183 USD per år är det osannolikt att utgifter för tobaksprodukter kommer att vara skillnaden mellan en säker pension och en arbetspension.

4. Kläder och tjänster

Pensionerade hushåll är sparsammare shoppare enligt våra uppgifter. Data från Bureau of Labor Statistics visar att det genomsnittliga pensionerade hushållet spenderar 47 % mindre på kläder och tjänster än det genomsnittliga arbetande hushållet. Det finns dock några varningar. En stor del av de minskade utgifterna i denna kategori kommer i utgifter för kläder och tjänster för barn. Utgifterna för barn under 2 minskar med 62 USD per år, utgifterna för pojkar i åldrarna 2 och 15 minskar med 96 USD per år och utgifterna för flickor i åldrarna 2 och 15 år minskar med 82 USD per år.

Där utgifterna förändras minst är utgifterna för kläder för kvinnor som är 16 år eller äldre. Arbetande hushåll spenderar cirka 615 USD per år och pensionerade hushåll spenderar 430 USD per år – en minskning med endast 30 %.

5. Transport

Transport rankas på femte plats för procentuell förändring av utgifterna. I dollar utgör den den tredje högsta kategorin för totalt sparande. Våra data visar att det genomsnittliga arbetande hushållet spenderar nästan 9 800 USD per år på transporter medan det genomsnittliga pensionerade hushållet spenderar 6 800 USD. Det är en procentuell minskning med 30 % men också en besparing på 3 000 USD per år.

Den största besparingen för pensionerade hushåll i denna kategori kommer i fordonsköp. Seniorhushåll spenderar cirka 1 300 USD eller 30 % mindre än arbetande hushåll på fordonsinköp. De spenderar dock nästan lika mycket på nya bilar och lastbilar. Den största skillnaden kommer i begagnade bilar och lastbilar. Kanske med ett öga på pålitlighet spenderar pensionerade hushåll 55 % mindre än arbetande hushåll på begagnade bilar och lastbilar.

6. Alkoholhaltiga drycker

Du kan förvänta dig att pensionerade hushåll med mer tid och mindre skyldigheter kan spendera mer på alkoholhaltiga drycker än arbetande hushåll. Den uppfattningen visar sig vara felaktig. I genomsnitt spenderar pensionerade hushåll cirka 370 USD per år på alkohol medan arbetande hushåll spenderar cirka 519 USD på alkoholhaltiga drycker.

7. Mat

Enligt våra uppgifter när pensionärer behöver trimma fettet ser de till sina matvanor. I genomsnitt minskade pensionerade hushåll sina matbudgetar med cirka 25 % jämfört med arbetande hushåll.

Medan varje kategori får en träff, kommer de största besparingarna för pensionärer från att äta mindre ute. Totalt är utgifterna för mat hemifrån 35 % mindre för pensionerade hushåll jämfört med arbetande hushåll.

8. Underhållning

Utgifterna för underhållning sjunker med ungefär samma belopp som utgifterna för mat:23 %. När det gäller dollar visar våra uppgifter att pensionerade hushåll spenderar cirka 720 USD per år mindre än arbetande hushåll på underhållning.

Utgifterna för liveevenemang och leksaker faller i pension med största marginal. I båda dessa underkategorier faller de totala utgifterna med över 36 % mellan arbetande hushåll och pensionerade hushåll.

9. Bostäder

Bostäder är där pensionärerna sparar mest pengar. Pensionerade hushåll spenderar cirka 20 % mindre än arbetande hushåll på bostäder. Det motsvarar besparingar på nästan $4 000 per år.

10. Övrigt

Den här kategorin inkluderar utgifter för ett brett utbud av saker från begravningar till sparkontoavgifter till fackliga avgifter till juridiska avgifter.

Skillnaden i utgifter mellan arbetande och pensionerade hushåll i denna kategori är liten. Totalt spenderar hushåll över 65 cirka 175 USD mindre i denna kategori per år än arbetande hushåll.

11. Produkter och tjänster för personlig vård

I genomsnitt spenderar pensionerade hushåll och arbetande hushåll liknande belopp när det gäller personlig vård. Enligt våra uppgifter spenderar pensionerade hushåll cirka 100 USD mindre än arbetande hushåll på produkter och tjänster för personlig vård.

12. Kontantinsatser

Utgifterna i denna kategori går till alla pengar som skickas utanför konsumentenheten. Det kan bland annat innebära underhållsbidrag, barnbidrag eller stöd till barn utanför hemmet.

Pensionerade hushåll spenderar cirka 2 400 USD på föremål i denna kategori jämfört med knappt 2 000 USD för arbetande hushåll.

13. Sjukvård

När du åldras tenderar din hälsa att försämras. Så det är vettigt att äldre hushåll spenderar mer på sin sjukvård än yngre hushåll. Pensionerade hushåll, enligt våra uppgifter, spenderar cirka 1 820 USD, eller 43 %, mer på hälsovård än hushåll som inte är äldre.

Utgifterna för alla underkategorier inom sjukvården ökar när man går i pension, men utgifterna för sjukförsäkring och läkemedel utgör den största delen av utgiftsökningen.

14. Läsning

Inom denna kategori spårar Bureau of Labor Statistics utgifterna för läsning som en hobby. Det betyder att det inkluderar utgifter för tidnings- och tidskriftsprenumerationer, böcker och e-böcker och uppslagsverk och andra referensböcker. Det inkluderar dock inte utgifter för läroböcker, som faller under kategorin utbildning.

Pensionerade hushåll spenderar mer på läsmaterial än arbetande hushåll, men inte mycket. De två grupperna är åtskilda av endast $72.

För att ta reda på hur utgifterna förändras vid pensionering tittade vi på data om alla 14 huvudkategorier från Bureau of Labor Statistics Consumer Expenditure Survey. För att skapa vår ranking tittade vi på den procentuella förändringen av utgifter i varje kategori för hushåll under 65 år jämfört med hushåll över 65 år. Vi rangordnade kategorierna från störst till minst i fallande ordning.

Data för alla siffror kommer från Bureau of Labor Statistics Consumer Expenditure Survey och är för 2016.

Frågor om vår studie? Kontakta oss på [email protected]

Fotokredit:©iStock.com/PeopleImages

Hur man stänger ett pensionskonto

Vad förändras i dina pensionskonton 2018 (och hur du drar fördel)

3 utgiftsstrategier för din pension

Hur du förbereder dig för förtidspensionering

Hur man slutar spendera pengar

Hur man minskar utgifterna

Hur man skapar en pensionsbudget

Hur man sparar till pension