Du känner till det gamla talesättet, "Det du inte vet kan inte skada dig"? Tja, det är ett gäng tjurar – särskilt när det kommer till social trygghet.

De flesta tror att deras månatliga pensionsförmåner kommer att vara mycket mer än vad de faktiskt får, och ungefär 1 av 4 vuxna tror att de kan leva enbart på sina sociala förmåner. 1

Hörde du det? Dessa människor kommer att lära sig den hårda vägen att det de inte vet kan och definitivt kommer skada dem när de går i pension. Låt inte det vara du!

Din ekonomiska trygghet i pension ska inte komma från socialförsäkringen - den ska komma från vad du har sparat under din yrkesverksamma livstid. Du är VD för din pensionering.

Låt oss dyka ner i de stora frågorna så att du kan få en realistisk bild av hur de kan spela en roll i din pensionsplanering.

Låt oss prata definitioner först. Socialförsäkringsförmåner är helt enkelt utbetalningar till dig när du går i pension eller blir invalid. Dessa betalningar är utformade för att ersätta vissa av inkomsten förlorar folk när de går i pension eller inte kan arbeta längre på grund av ett funktionshinder. Förmåner kan också betalas ut till din make, barn och andra kvalificerade familjemedlemmar när du dör.

Det finns tre typer av socialförsäkringsförmåner du behöver känna till.

Social trygghet kommer att ersätta en del av den inkomst du tjänade under din karriär baserat på dina livsinkomster. Vi kommer att fokusera mest på dessa fördelar, men låt oss först prata om de andra två typerna.

Visste du att tyvärr kommer 1 av 4 20-åringar i dag att bli funktionshindrade innan de når pension? 2 Om du har ett medicinskt tillstånd som förväntas hindra dig från att arbeta i minst ett år eller potentiellt kan leda till din död, kan invaliditetsförmåner hjälpa dig att ta dig igenom den svåra tiden.

I januari 2020 finns det för närvarande cirka 8,4 miljoner funktionshindrade arbetstagare som får en genomsnittlig månatlig betalning på 1 257,88 USD i invaliditetsförmåner från socialförsäkringen. 3

Vi vet att att prata om döden inte kommer att ge dig några vänner på en fest. Men vi har att prata om det här. Din make/maka, barn och andra familjemedlemmar kan kvalificera sig för efterlevandeförmåner som kan ersätta en del av din familjs förlorade inkomst om du dör. Vi hoppas att din familj aldrig är i den här situationen, men det är tröstande att veta att dina nära och kära kommer att få in lite pengar om det otänkbara händer. Just nu får nästan 6 miljoner människor en genomsnittlig månatlig efterlevandeförmån på 1 218,84 USD. 4

Nu när du känner till alla olika typer av förmåner, låt oss dela upp hur allt det här fungerar.

Social trygghet finansieras av löneskatter (eller skatter på egenföretagare) som betalas av hårt arbetande amerikanska arbetare som du.

År 2020 är socialförsäkringsskattesatsen 12,4%. Om du arbetar för någon annan delar du och din arbetsgivare upp räkningen och betalar 6,2 % vardera, och den tas direkt ur din lön innan du någonsin ser den. Om du är egenföretagare är du på hugget för hela 12,4 %, men du kan kräva "arbetsgivarens" hälften av skatten som skatteavdrag. 5 , 6

För höginkomsttagare finns det en gräns för hur mycket av din inkomst som är föremål för socialförsäkringsskatten. För 2020 kommer du inte att betala socialförsäkringsskatt på inkomster över 137 700 USD. 7

Lyssna nu, det är viktigt att komma ihåg att dessa skatter inte är används för att betala för din framtida förmåner. Istället samlas de löneskatter du betalar in av IRS och skickas ut till personer som för närvarande ta emot socialförsäkringsförmåner (alias förmånstagare).

Idag täcker de skatter du och ungefär två andra arbetare betalar (2,8 arbetare för att vara exakt) förmånerna för en socialförsäkringstagare. Och det kommer bara att bli värre:År 2035 kommer det bara att finnas 2,3 anställda för varje mottagare – men antalet mottagare kommer att öka med över 20 miljoner. 8 Hoppsan. Nu kan du se varför matematiken om social trygghet gör många människor nervösa.

Så hur är det med din fördelar? Om socialförsäkringen fortfarande finns kvar när du går i pension, kommer dina förmåner att betalas av personer som fortfarande arbetar. Men först måste du kvalificera dig för att få pensionsförmåner. Du gör det genom att arbeta och betala dessa sociala avgifter, vilket hjälper dig att tjäna sociala "krediter". För att få pensionsförmåner genom socialförsäkringen måste du tjäna minst 40 poäng under din yrkesverksamma livstid. 9 Oroa dig inte, det är inte så svårt att göra!

Under 2020 kan du tjäna en kredit för varje $1 410 du tjänar, och du kan tjäna upp till fyra krediter varje år. Så, om du tjänar minst $5 640 i år och du betalade socialförsäkringsskatt på den inkomsten, grattis! Du har tjänat in de maximala fyra poängen för året.

Efter 10 års arbete har de flesta arbetare tjänat in alla krediter de behöver för att få fulla pensionsförmåner när de når pensionsåldern (mer om det senare). Vet du vad det betyder? Det är dags att börja jobba!

Enligt Social Security Administration, den beräknade genomsnittliga månatliga pensionsförmånen 2020 kommer att vara 1 503 $. 10 Det blir ungefär 18 000 $ varje år. Oavsett hur du skivar det är det inte mycket att leva på.

Bland de äldre är ungefär 1 av 5 gifta par (21 %) och nästan hälften av ogifta personer (45 %) beroende av social trygghet för 90 % eller mer av sin inkomst i pension. 11 Gott folk,s social säkerhet var alltid tänkt att ersätta en del av din inkomst i pension – inte alla av det.

Enligt Social Security Administration, den beräknade genomsnittliga månatliga pensionsförmånen 2020 kommer att vara 1 503 $. 10 Det blir ungefär 18 000 $ varje år.

Om du fortfarande arbetar är det upp till dig att säkra din framtida pension. Om du är skuldfri och har akuta besparingar på plats, är det dags att börja spara 15 % av din inkomst till pension.

Din 401(k) och Roth IRA bör vara grunden för din pensionsplan och din huvudsakliga inkomstkälla vid pensionering—inte Social trygghet. Om du känner dig bakom finns det fortfarande tid att komma tillbaka i spelet. Det är aldrig för sent! Att arbeta med ett investerande proffs som en SmartVestor Pro kan hjälpa dig att få bollen i rullning på dina pensionsdrömmar.

Och nu till miljonfrågan. . .

När fler och fler babyboomers börjar gå i pension förväntas antalet amerikaner 65 år och äldre att öka från ungefär 56 miljoner idag till cirka 78 miljoner år 2035. Samtidigt kommer det att finnas färre arbetare som försörjer fler pensionärer, vilket belastar systemet ännu mer. 12

Året 2035 håller på att bli ett stort år för socialförsäkringen av en ännu större anledning:det är året som socialförsäkringen förväntas få slut på pengar om ingenting förändras. 13 Beroende på vad kongressen gör (eller inte gör), kan framtida pensionärer behöva förbereda sig för möjligheten till minskade förmåner, och arbetare kan se en höjning av socialförsäkringsskatterna.

När fler och fler babyboomers börjar gå i pension förväntas antalet amerikaner 65 år och äldre att öka från ungefär 56 miljoner idag till cirka 78 miljoner år 2035. Samtidigt kommer det att finnas färre arbetare som försörjer fler pensionärer, vilket belastar systemet ännu mer. 12

Vad är slutsatsen här? Vi kan inte lita på att Washington tar hand om oss i pension. Vill du verkligen lägga dina pensionsdrömmar i händerna på regeringen? Fan nej!

Om du får pensionsförmåner när du bestämmer dig för att gå i pension är det bra. Alla pengar du får från socialförsäkringen bör betraktas som grädde på moset. Men gör socialförsäkringen till huvudingrediensen i din pensionsplan? Det är ett recept på katastrof.

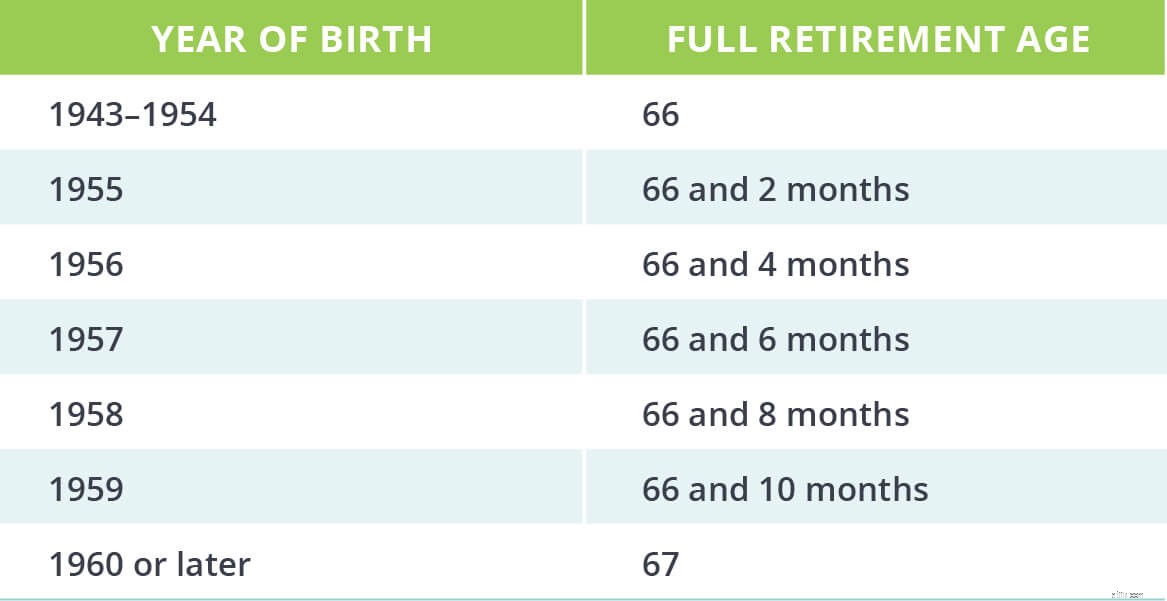

Du är berättigad att börja få pensionsförmåner vid 62 års ålder (även om du väljer att fortsätta arbeta), men du kommer inte att kunna få din fulla pensionsförmåner tills du når din full pensionsålder, som baseras på när du föddes. Om du till exempel är född 1960 eller senare är din fulla pensionsålder 67 år. 14

Frestad att ta pengarna tidigt och springa? Vänta en sekund! Vi är säkra på att drömresan på längdåkning ser ganska trevlig ut just nu, men om du bestämmer dig för att börja ta ut pensionsförmåner vid 62 års ålder får du en reducerad månatlig förmån för resten av ditt liv – och det finns ingen återvändo när du gör det.

Låt oss till exempel säga att din fulla pensionsförmån är en månatlig betalning på 1 500 USD och din fulla pensionsålder är 67, men du bestämmer dig för att ta ut din förmån vid 62 års ålder. Genom att göra det får du bara 70 % av din fulla pensionsförmån, vilket kommer ut på 1 050 USD varje månad.

Å andra sidan, vad händer om du väntar tills du fyller 70 år? Ditt tålamod kommer att belönas, eftersom du får 124 % av din fulla förmån. Det höjer din månatliga socialförsäkringsinkomst till $1 860.

Om du inte absolut behöver dessa socialförsäkringsförmåner för att finansiera din pension, rekommenderar vi vanligtvis att du väntar tills du är 70 år. Om du har pensionssparat konsekvent i din 401(k) och IRA, borde du kunna göra just det. Håll dig laserfokuserad!

Liksom många saker som har med skatter att göra, det beror på. Chansen är stor att du kanske måste betala åtminstone en del inkomstskatt på dina pensionsförmåner från socialförsäkringen baserat på din sammanlagda inkomst (det är din skattepliktiga inkomst plus hälften av dina socialförsäkringsförmåner) och ansökningsstatus.

Den goda nyheten är att inte alla av pengarna du får från socialförsäkringen kommer att beskattas. Ingen kommer att betala skatt på mer än 85 % av sina pensionsförmåner. Tack, farbror Sam!

Om du får sociala pensionsförmåner i år, så här fungerar det:

När politikerna i Washington diskuterar vad de ska göra med social trygghet i framtiden kan dessa skattesatser ändras – så håll ögonen öppna!

Se, skatter är redan tillräckligt förvirrande - och socialförsäkringsförmåner komplicerar bara saker och ting mer. Det är förmodligen en bra idé att kontakta en skatteexpert som kan hjälpa dig att ta reda på hur dina förmåner kommer att påverka din skatteräkning.

Oavsett hur mycket eller lite du förväntar dig att få från socialförsäkringen måste du börja spara till pension just nu. Pensionering är inte en gammal sak. Det är en sak för smarta människor. Det är därför vi rekommenderar att du arbetar med en investeringsproffs genom vårt SmartVestor-program . De sätter sig ner för att hjälpa dig att ta reda på hur social trygghet passar in i din pensionsstrategi och hjälper dig att ta fram en plan för att nå dina pensionsmål.

Hitta din SmartVestor Pro idag!

5 saker du behöver veta innan du går i pension

Här är tre unika socialförsäkringsförmåner – är du kvalificerad?

Cyberförsäkring – vad behöver du veta?

7 socialförsäkringsförmåner du kanske förbiser

Bitcoin:Vad du behöver veta

Värdebaserad investering:Vad du behöver veta

Investeringsstrategier:Vad du behöver veta

Vad är en 401(k)? Allt du behöver veta