Om du vänder dig till CNBC eller Fox Business kanske du hör en Wall Street-expert eller nyhetsankare slänga ut konstiga ekonomiska termer då och då. En av de termer du kan höra dyka upp om och om igen är något som kallas avkastningskurvan .

Även om det låter mer som en trafikfras än ett finansiellt uttryck, är avkastningskurvan faktiskt ett verktyg som finansiella experter gillar att använda för att mäta hälsan i den totala ekonomin. Precis som meteorologer som tittar på mönster i atmosfären för att förutsäga om det kommer att regna i helgen eller inte, älskar dessa Wall Street-junkies att prata om avkastningskurvan som ett tecken på vad som kommer.

Även om avkastningskurvan inte är exakt en kristallkula, det är värt att lära sig lite mer om avkastningskurvan så att när du hör den på TV, vet du vilken flip de pratar om!

I grund och botten är avkastningskurvan bara en graf som låter dig veta vilken typ av räntor du kan förvänta dig för att låna ut pengar till den amerikanska regeringen (genom att köpa amerikanska statsobligationer) över olika tidsperioder (förfallodatum).

Formen på kurvan på den grafen beror på vad de nuvarande räntorna är för korta och långa statsobligationer. Innan vi pratar om dessa former, låt oss definiera några nyckeltermer som avkastning och förfallodatum .

När du hör ordet avkastning, tänk bara på räntorna. En avkastning är den avkastning du kan förvänta dig att tjäna på pengarna du investerat. När vi pratar om avkastningskurvan betyder det att vi talar om avkastningen du kan förvänta dig från obligationer du kan köpa från den amerikanska regeringen.

Hur tar man reda på vad en obligations avkastning är? Genom att dividera dess kupongränta (det är hur mycket regeringen går med på att betala dig varje år för att köpa obligationen) med hur mycket det kostar. Så om en obligation betalar en kupongränta på 50 USD varje år och den säljs för 1 000 USD, är obligationens avkastning 5 %.

Du kan också ta reda på vad de aktuella räntorna är genom att gå till U.S. Treasurys webbplats, som visar skillnaderna mellan långa och korta obligationer. 1

På en avkastningskurva visas dessa avkastningar på grafens vertikala axel.

Nu, på den horisontella axeln av en avkastningskurva, ser du obligationens förfallodatum – det är då regeringen kommer att betala tillbaka det ursprungliga beloppet du lånade ut till dem (samtidigt som du betalar ränta längs vägen). En amerikansk statsobligation kan förfalla allt från en månad till 30 år.

Medan amerikanska statsobligationer vanligtvis anses vara en av de säkraste investeringarna du kan göra (inte för att vi rekommenderar dem), är det lite mer riskabelt att låna ut pengar till staten under en längre tid än en kortare tidsperiod. När allt kommer omkring kan mycket mer hända på 30 år än på sex månader (förändringar i inflationen, kostnaden för dollarn och andra faktorer)! Så staten kommer normalt att betala dig mer i ränta för långfristiga obligationer eftersom du tar den extra risken.

När det kommer till avkastningskurvan spelar kurvans form betydelse . . . mycket . Vid varje given tidpunkt kan avkastningskurvan antingen vara en normalkurva, en platt (eller utplattande) kurva eller en inverterad kurva. Var och en av dessa kurvor ser lite olika ut och de berättar något annorlunda om vad som händer i ekonomin.

Låt oss prata om var och en av dessa kurvor och vad var och en av dem berättar om ekonomin.

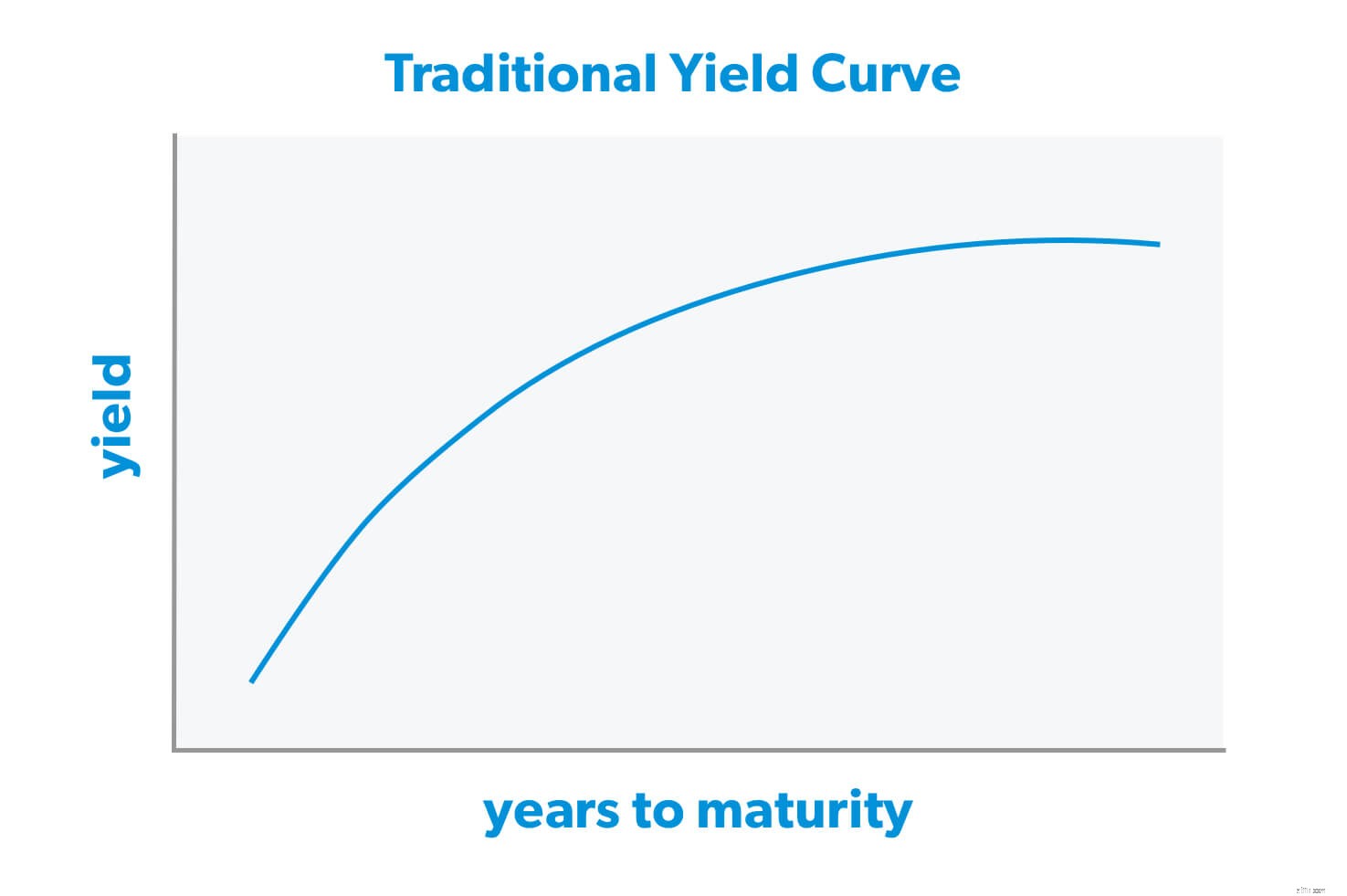

Normalt ser avkastningskurvan ut som en uppåtgående lutning. Det betyder att räntorna för kortfristiga obligationer är lägre än räntorna för långa obligationer.

Varför är det "normalt"? Det finns många teorier om detta, men det handlar om detta:När investerare lånar ut pengar under längre perioder tar de mer risk. Det betyder att de förväntar sig att bli belönade med högre räntor för att ta den extra risken.

Så här ser en normal kurva ut:

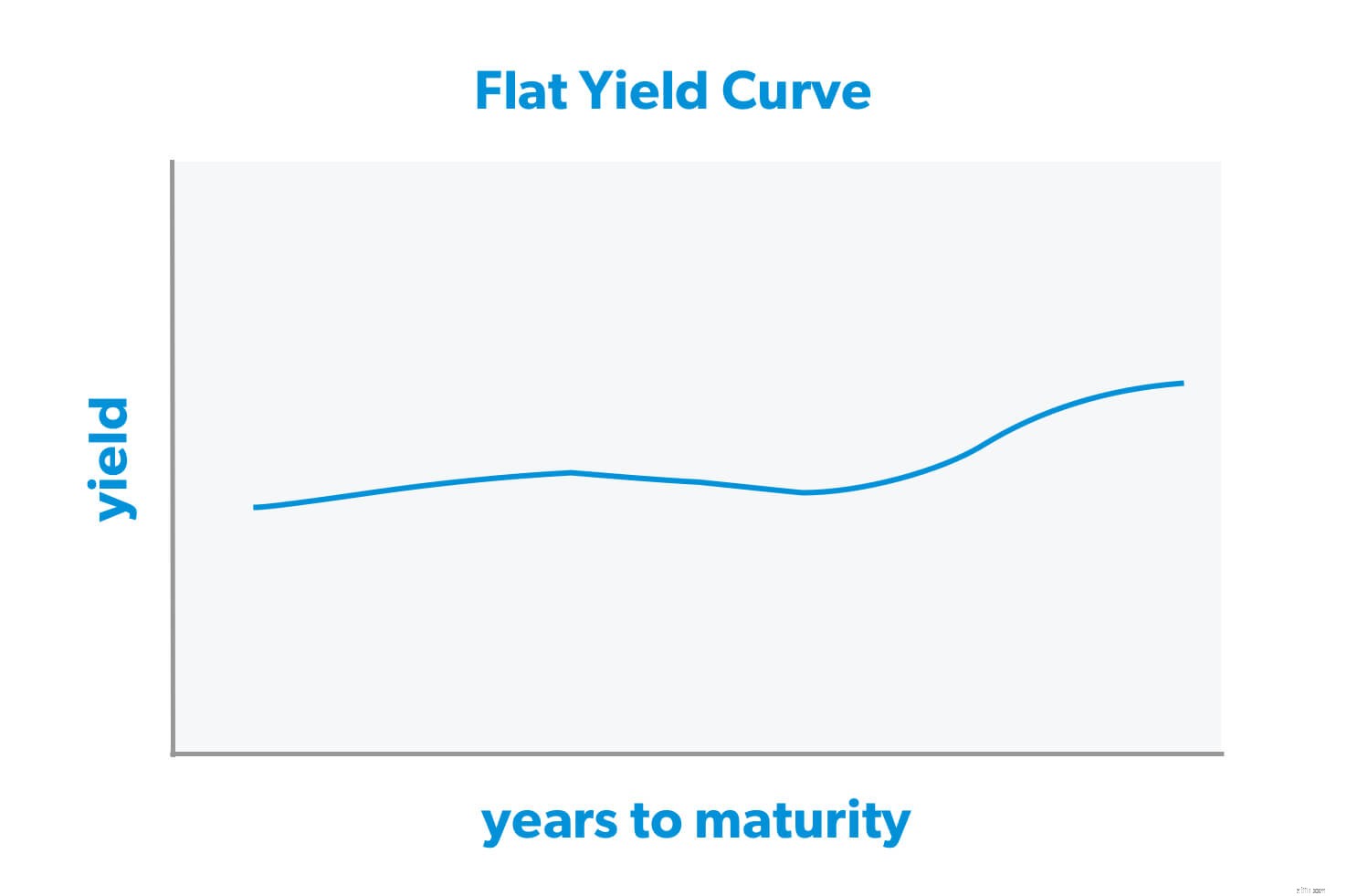

En platt, eller "tillplattande", avkastningskurva kan få vissa Spidey-sinne på Wall Street att börja pirra. Det betyder att skillnaden mellan avkastningen för kort- och långfristiga amerikanska statsobligationer krymper till den punkt där du kan få en liknande ränta för en sexmånadersobligation och en 30-årig obligation.

Här är en liten genväg:De flesta experter vill fokusera på skillnaden mellan räntorna på tvååriga och 10-åriga statsobligationer – det kallas ränteskillnaden . Om en tvåårig obligation har en ränta på 2 % medan en 10-årig obligation har en ränta på 3 %, betyder det att ränteskillnaden (skillnaden) är 1 %.

När den skillnaden krymper betyder det vanligtvis att avkastningskurvan planar ut. Och det betyder att du inte längre belönas för att ta den extra risken med en långfristig obligation. Så här kan en platt avkastningskurva se ut:

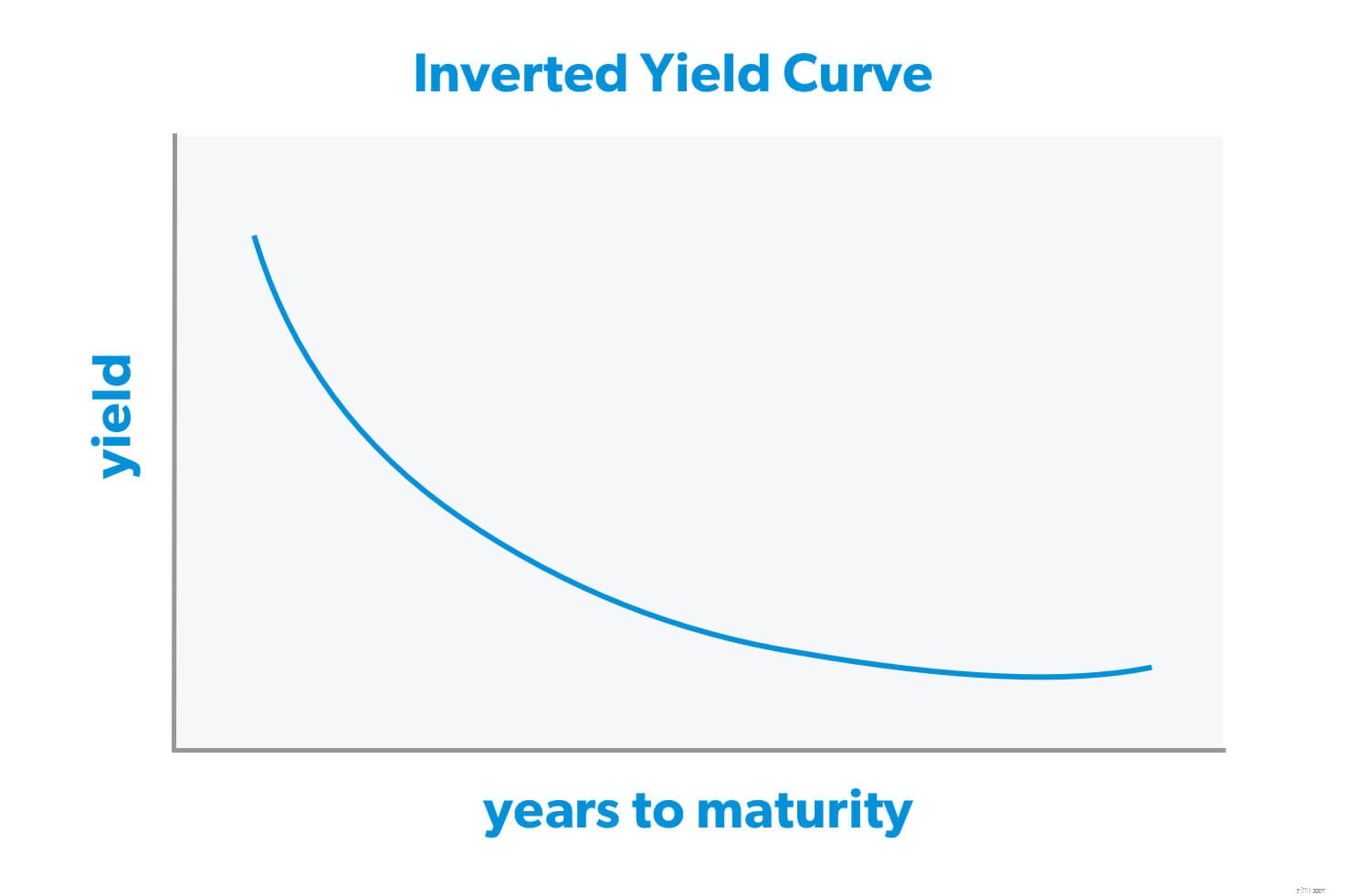

Det är här som vissa investerare kan hamna i lite panik. En inverterad avkastningskurva – där kurvan lutar ned istället för upp – innebär att avkastningen för korta obligationer är högre än långa obligationer.

Vissa experter föreslår att en inverterad avkastningskurva kan inträffa när investerare är mer pessimistiska om aktiemarknadens utsikter på lång sikt. Andra säger att det helt enkelt handlar om utbud och efterfrågan – fler vill köpa obligationer, så att regeringen har råd att sälja dem till lägre räntor. Juryn är fortfarande ute om det.

Så här ser den fruktade inverterade avkastningskurvan ut:

Här är anledningen till att en inverterad avkastningskurva får erfarna investerare att skaka i sina skräddarsydda kostymer:Det är en klassisk signal om att en lågkonjunktur eller björnmarknad kan kommer snart.

Faktum är att avkastningskurvan inverterades ett eller två år före varje lågkonjunktur under de senaste 50 åren. . . ungefär som en ekonomisk dyster skördare. 2

Återigen, en inverterad avkastningskurva är inte en idiotsäker metod för att förutsäga en lågkonjunktur. Det har funnits en handfull gånger när avkastningskurvan vänt upp och ner och inte leda till en ekonomisk avmattning. Om en inverterad avkastningskurva varar i en dag eller två, är det förmodligen bara en hicka utan något att oroa sig för.

Ändå kan en inverterad avkastningskurva som varar i några veckor eller månader vara ett tecken på att det kan finnas lite hackigt ekonomiskt vatten framför sig.

Men oavsett vilken form avkastningskurvan har, bör du alltid försök att säkra din ekonomi så att du är ekonomiskt förberedd på vad som än händer med ekonomin.

Här är några saker du kan göra just nu för att göra just det:

Och på tal om investeringar, vi har pratat mycket om statsobligationer här. . . men sanningen är att du är bättre att hålla dig borta från att investera i vilket som helst typ av obligationer.

Med räntorna på historiska låga nivåer är statsobligationer inte precis ett bra ställe att se dina pengar växa på. Och även i de bästa ibland räcker obligationsavkastningen knappt för att hålla jämna steg med inflationen, än mindre hjälpa dig att bygga ett stort boägg.

Prova istället att diversifiera dina investeringar över dessa fyra typer av fonder:tillväxt och inkomst, tillväxt, aggressiv tillväxt och internationell.

Låt oss göra en snabb jämförelse. Om du sänkte 10 000 USD i 30-åriga amerikanska statsobligationer som har en genomsnittlig årlig avkastning (eller avkastning) på 5 %, skulle du hamna på ungefär 45 000 USD när regeringen lämnar tillbaka pengarna till dig. Det är inga siffror att skryta med! En avkastning på 5 % är knappt tillräckligt för att hålla jämna steg med inflationen, än mindre ge dig ett boägg som hjälper dig att gå i pension bekvämt.

Aktiemarknaden har historiskt en genomsnittlig årlig avkastning på mellan 10–12%. 3 Så vad händer om du investerade de 10 000 $ i aktiefonder med bra tillväxt istället? Om du inte investerade en krona till, kan du fortfarande sluta med cirka 267 000 $. Det är mer än fem gånger vad du kan få av att investera i en amerikansk statsobligation på lång sikt!

Om du letar efter ett sätt att investera för pensionering, måste du få kontakt med en finansiell rådgivare som du kan lita på. Du vill ha någon i ditt hörn som kan guida dig och hålla dig på rätt spår oavsett vad alla säger om avkastningskurvan den här veckan.

Det är därför SmartVestor-programmet finns – för att koppla dig till ett proffs i ditt område som kan sitta ner med dig och förstå alla dina alternativ.

Hitta din SmartVestor Pro idag!

Vad är lagerredovisning och varför göra det?

VoIP 101:Vad är det och varför behöver ditt företag det?

Vad är TUT-spridningen?

Vad är Evergrande-krisen och varför spelar den någon roll?

LTV och CAC:Vad är de och varför spelar de roll?

Vad är en livränta och hur fungerar det?

Vad är en ENKEL IRA? Och hur fungerar det?

Vad är en preferensaktie? Och hur fungerar det?