Affärstillgångar är värdeobjekt som väsentligt bidrar till ditt småföretags nettoförmögenhet. Du måste korrekt beräkna, ta hand om och registrera ditt företags materiella tillgångar. Läs mer om materiella tillgångar nedan.

Materiella tillgångar är fysiska föremål av värde som du kan se och känna. Materiella tillgångar inkluderar mark, kontanter, utrustning, fordon, inventarier och annan egendom som ditt företag äger.

Att klassificera dina materiella tillgångar är viktigt för dina register. Du kanske har två typer av materiella tillgångar.

Omsättningstillgångar är likvida tillgångar som du enkelt kan omvandla till kontanter inom ett år efter att du köpt dem. Exempel inkluderar lager, likvida medel, kundfordringar och andra likvida tillgångar.

Dessa tillgångar är mer likvida än anläggningstillgångar. Du kan dock i allmänhet inte skriva av omsättningstillgångar.

Anläggningstillgångar är långsiktiga tillgångar som inte enkelt kan omvandlas till kontanter inom ett år. Exempel på anläggningstillgångar i företag inkluderar byggnader, maskiner och utrustning.

Även om anläggningstillgångar inte är likvida, kan du vanligtvis skriva av deras värde i dina böcker för att minska din skatteskuld.

Materiella tillgångar är inte den enda värdefulla egendom ditt företag har. Du kan också ha immateriella tillgångar, som är föremål av värde som du inte kan röra fysiskt, som patent, varumärken, upphovsrätter och licenser. Materiella tillgångar är motsatsen till immateriella tillgångar.

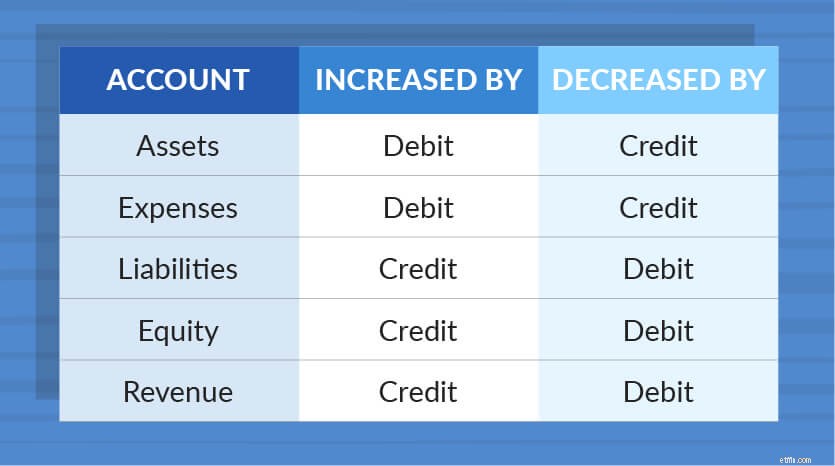

När du köper materiella tillgångar måste du registrera transaktionen i din bokföring. Använd det här diagrammet för att avgöra hur tillgångar ska registreras:

Tillgångar ökas med debeteringar och minskas med krediter. Du måste ha saldokonton i dina dubbla bokföring.

Låt oss säga att du köper lager för 10 000 USD. Du måste debitera ditt lagerkonto eftersom du ökar mängden lager du har. Och du måste kreditera ditt kontantkonto eftersom du spenderar pengar.

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| 1/9/2018 | Inventering Kontanter | tillbehör | 10 000 | 10 000 |

Företag använder anläggningstillgångar under lång tid. Men när du använder samma tillgång i över ett år kan den tappa i värde.

Avskrivning låter dig fördela kostnaden för en materiell anläggningstillgång under loppet av dess nyttjandeperiod. Detta minskar din skattskyldighet. Och det låter dig fördela kostnaden i dina bokföringsböcker.

En materiell tillgångs livslängd är den varaktighet den lägger till ditt företags värde. Till exempel skulle en dator ha en livslängd på fem år, enligt IRS Publication 946. Du skulle skriva ned datorns värde under loppet av fem år i dina böcker.

När du skriver av dina tillgångar måste du lista utgiften på ditt företags resultaträkning för småföretag.

IRS sätter regler och gränser för beräkning av avskrivningskostnad. Och det finns två avskrivningsmetoder du kan använda:

När du avskriver tillgångar är poster i dina räkenskaper annorlunda än att registrera omsättningstillgångar. Du måste debitera ditt utgiftskonto och kreditera ditt ackumulerade avskrivningskonto.

Låt oss säga att du köper en bil för $10 000. Med publikation 946 vet du att bilar har en livslängd på fem år. Du använder den linjära avskrivningsmetoden för att fördela kostnaden jämnt.

10 000 USD (startkostnad) / 5 (nyttotid) =2 000 USD

Din årliga avskrivningskostnad är 2 000 USD. Så du skulle registrera poster på 2 000 USD varje år, debitera ditt avskrivningskonto och kreditera ditt ackumulerade avskrivningskonto.

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| 12/29/2017 | Avskrivningskostnad Ackumulerad avskrivning | Bil | 2 000 | 2 000 |

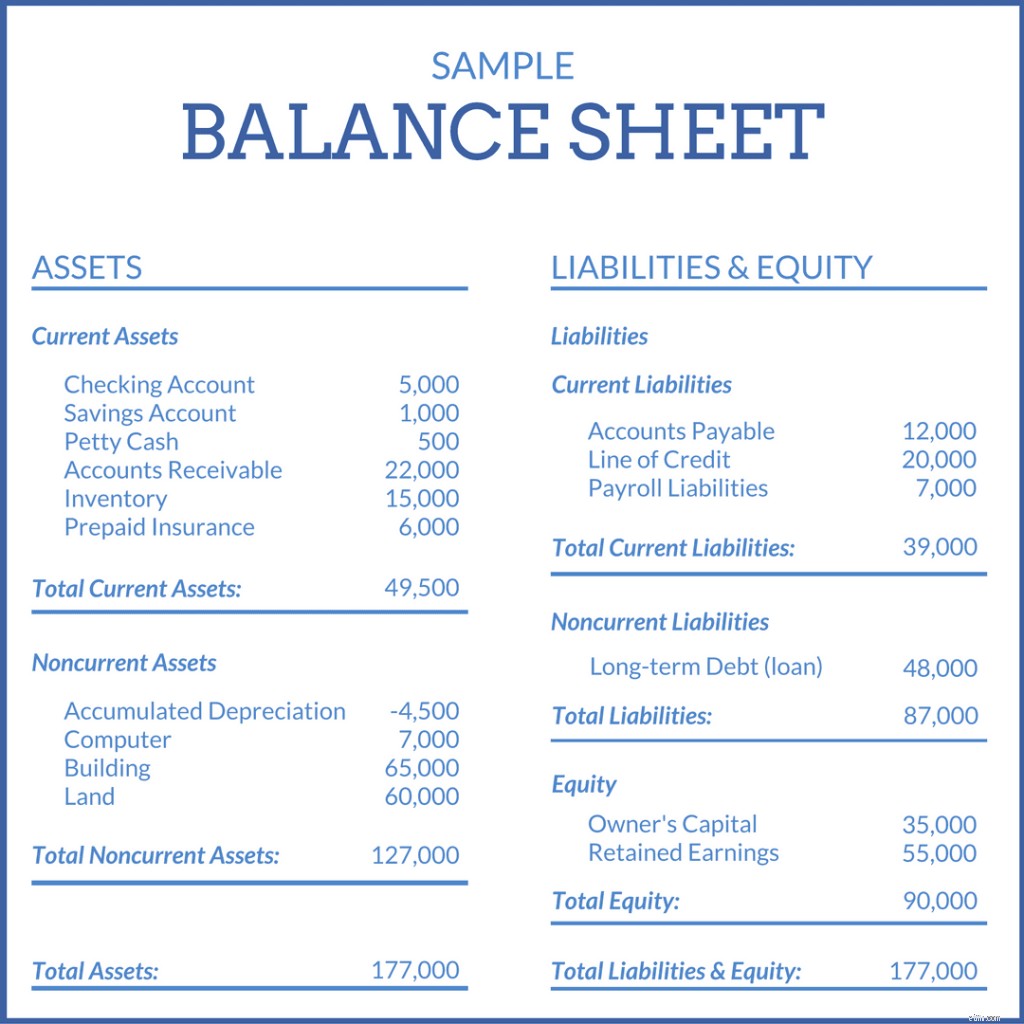

Du måste registrera dina materiella tillgångar i din affärsbalansräkning. En balansräkning är en typ av finansiell rapport som spårar ditt företags framsteg genom att visa dina tillgångar, skulder (vad du är skyldig) och eget kapital (återstående pengar efter att ha betalat utgifter).

Separera omsättningstillgångar från anläggningstillgångar i balansräkningen. Registrera omsättningstillgångar för samma år som du ackumulerar dem. Eftersom du kan skriva av anläggningstillgångar, registrera dem till deras kostnad minus vad du har skrivit av. Med hjälp av exemplet ovan, låt oss säga att du redan har registrerat $4 000 som avskrivningskostnader. Du skulle registrera din bil som $6 000 ($10 000 – $4 000) på balansräkningen.

Lista tillgångar i balansräkningen från mest till minst likvida. Omsättningstillgångar är först, följt av anläggningstillgångar och sedan immateriella tillgångar. Dina skuld- och aktiekonton är efter dina totala tillgångar.

Du måste lista dina tillgångar på ena sidan av balansräkningen och dina skulder och eget kapital på den andra. Du vill att dina tillgångar ska vara lika med dina totala skulder och eget kapital.

Investerare och långivare vill veta ditt företags värde innan de ger dig pengar. Om du försöker få en investering eller ett lån måste du veta värdet på ditt företags tillgångar.

För att ta reda på hur många fysiska tillgångar ditt företag har efter avdrag för dina skulder och immateriella tillgångar måste du veta hur du beräknar materiella nettotillgångar.

Här är formeln för nettomateriella tillgångar:

Materiella nettotillgångar =Totala tillgångar – Immateriella tillgångar – Totala skulder

Låt oss säga att ditt företag har 10 000 USD i totala tillgångar och 4 000 USD i immateriella tillgångar. Du har också $3 000 i skulder. Använd formeln ovan för att hitta dina materiella nettotillgångar.

10 000 USD – 4 000 USD – 3 000 USD =3 000 USD

Ditt företag har 3 000 USD i materiella nettotillgångar.

Ibland felaktigt kallad avkastning på materiella tillgångar, avkastning på nettotillgångar (RONA) mäter hur väl ditt företag använder sina tillgångar. Ju högre avkastning du har på nettotillgångarna, desto bättre presterar ditt företag.

För att hitta RONA, dividera nettointäkter (intäkter – kostnader) med dina anläggningstillgångar och nettorörelsekapital. Du kan hitta nettorörelsekapital genom att subtrahera ditt företags kortfristiga skulder från dess omsättningstillgångar.

RONA =Nettoinkomst / (anläggningstillgångar + nettorörelsekapital)

Låt oss säga att du har en nettoinkomst på 50 000 USD, anläggningstillgångar värda 85 000 USD och ett nettorörelsekapital på 40 000 USD.

50 000 USD / (85 000 USD + 40 000 USD) =RONA

RONA =0,4

Din avkastning på nettotillgångar är 40 %.

Letar du efter ett enkelt sätt att hålla dina bokföringsböcker uppdaterade och korrekta? Prova Patriots bokföringsprogram online. Vår programvara är enkel att använda eftersom den är gjord för icke-revisorer. Och vi erbjuder gratis, USA-baserad support. Få din kostnadsfria provperiod idag!

Den här artikeln har uppdaterats från dess ursprungliga publiceringsdatum 2015-11-04.