När du hanterar dina bokföringsböcker för hand, är du ansvarig för en hel del knasiga detaljer. En av dina ansvarsområden är att skapa bokslutsposter i slutet av varje räkenskapsperiod.

Utgående poster är poster som används för att flytta saldon från tillfälliga till permanenta konton i slutet av en räkenskapsperiod. Dessa journalposter kondenserar dina konton så att du kan bestämma dina behållna vinster, eller det belopp ditt företag har efter att ha betalat utgifter och utdelningar. Att skapa avslutande poster är ett av de sista stegen i redovisningscykeln.

Skapa avslutande poster för att spegla när din räkenskapsperiod slutar. Till exempel, om dina räkenskapsperioder varar i en månad, använd månadsavslutningsposter. Men företag hanterar i allmänhet avslutande poster årligen. Oavsett vilken redovisningsperiod du väljer, se till att vara konsekvent och inte hoppa mellan frekvenserna.

Inom bokföringen är vissa av dina konton tillfälliga och måste återställas när en ny period startar. Dessa konton spårar dina pengar under en viss redovisningsperiod. Tillfälliga konton inkluderar:

Du måste också använda permanenta konton för att spåra ditt företags ekonomiska hälsa från period till period. Permanenta konton inkluderar:

Utan att stänga intäktskonton skulle du inte kunna jämföra hur mycket ditt företag tjänar varje period eftersom beloppet skulle byggas upp. Och utan att stänga utgiftskonton kan du inte jämföra dina företagskostnader från period till period.

Du måste använda avslutande poster för att minska värdet på dina tillfälliga konton till noll. På så sätt har din nästa räkenskapsperiod inget saldo på ditt intäkts- eller kostnadskonto från föregående period.

Genom att överföra pengar från tillfälliga till permanenta konton uppdateras även ditt konto för behållna inkomster för småföretag. Du kan redovisa balanserade vinstmedel antingen i din balans- eller resultaträkning. Utan att överföra pengar kommer dina finansiella rapporter att vara felaktiga.

Bokföringsprogram hanterar automatiskt avslutande poster åt dig. Om du inte har bokföringsprogram, måste du manuellt skapa bokslutsposter varje bokföringsperiod.

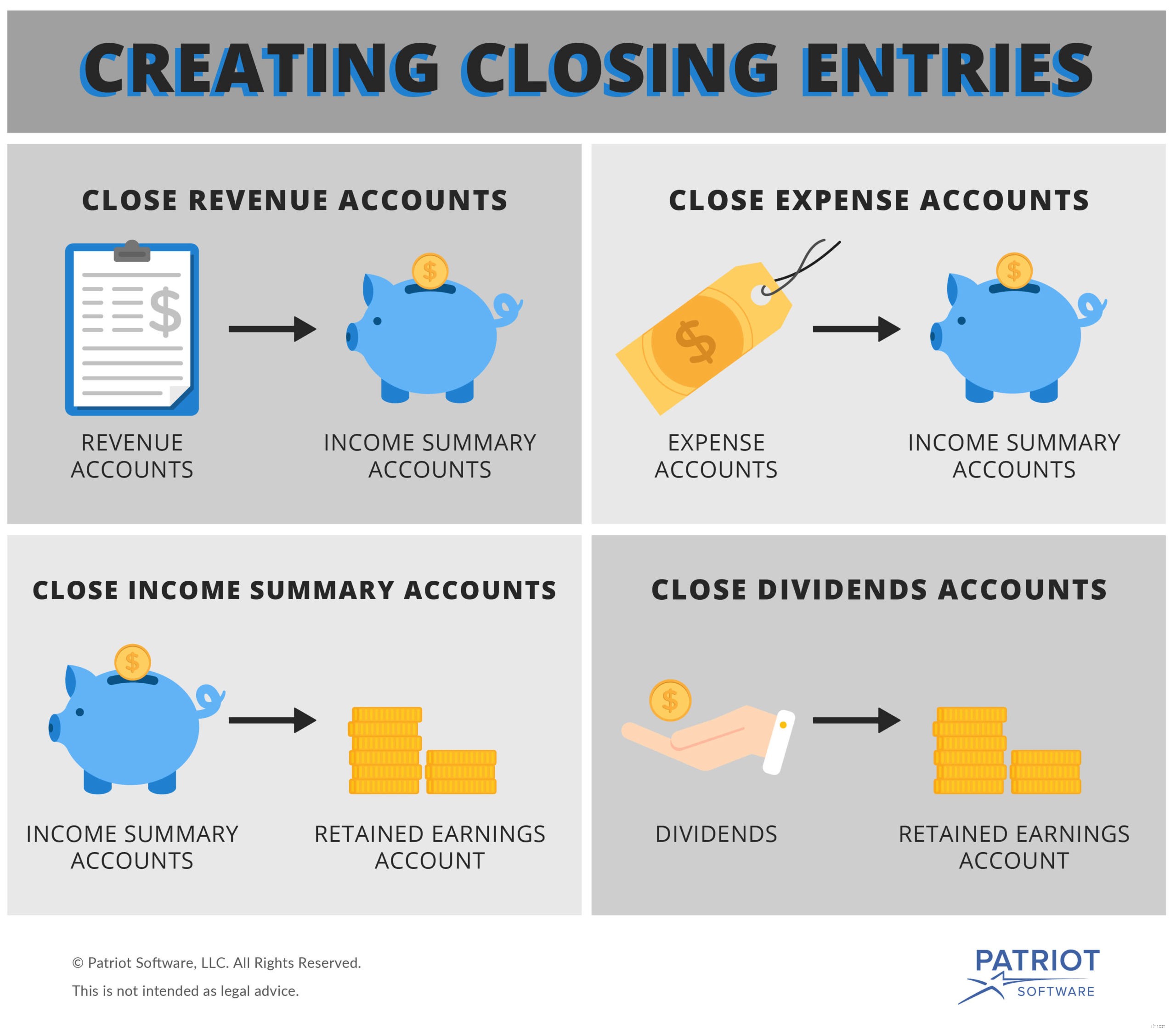

Du kan skapa en bokslutspost genom att avsluta dina intäkts- och utgiftskonton och överföra saldot till ett konto som kallas "inkomstöversiktskonto."

Inkomstöversiktskontot används endast vid avslutande processredovisning. I grund och botten är inkomstöversiktskontot summan av dina intäkter minus utgifter. Du kommer att stänga inkomstöversiktskontot efter att du har överfört beloppet till balanserade vinstkontot, som är ett permanent konto.

Här är stegen för att skapa avslutande poster:

Så exakt hur stänger du kontona?

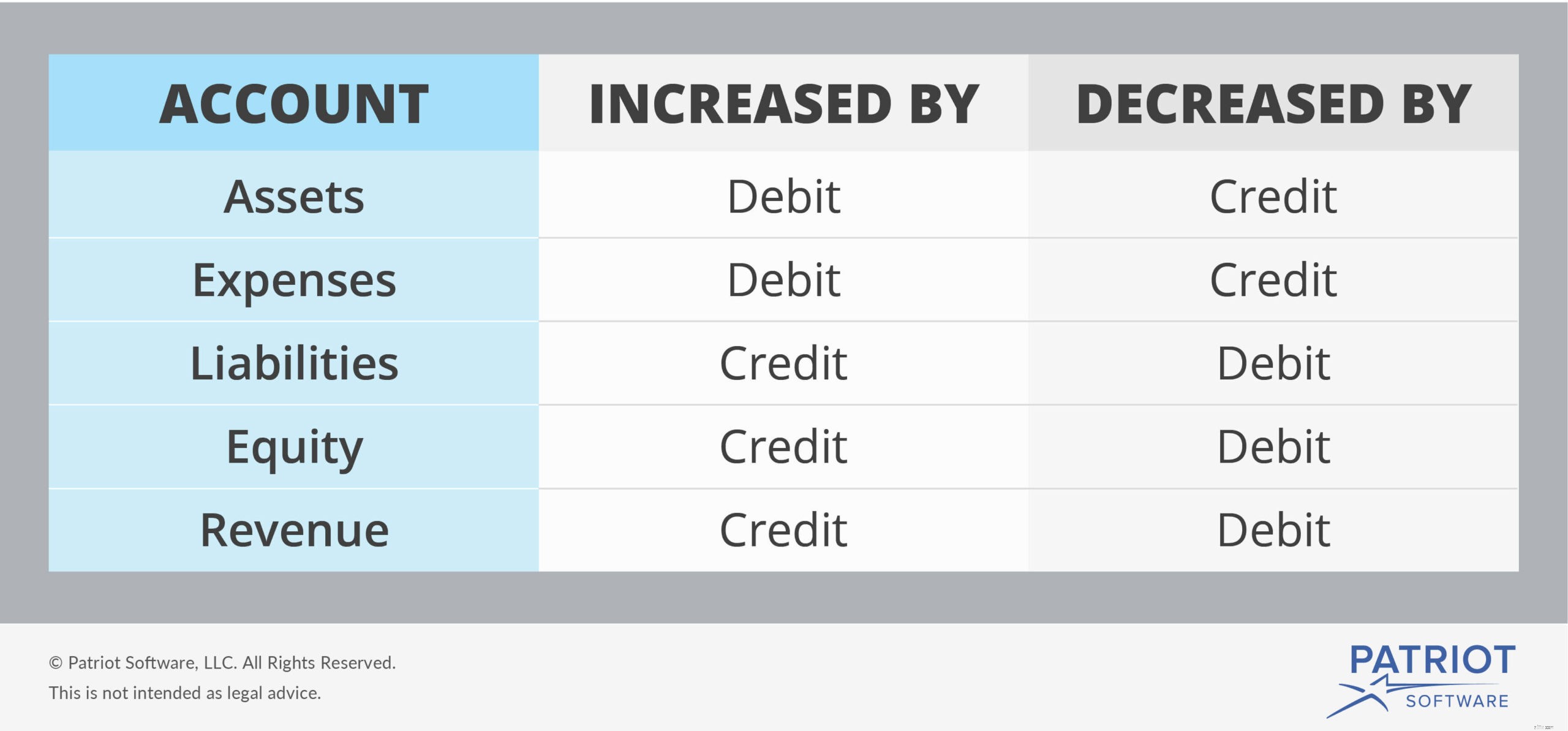

Du behöver skapa utgående journalanteckningar genom att debitera och kreditera rätt konton. Använd diagrammet nedan för att avgöra vilka konton som minskas med debeteringar och vilka som minskas med krediter.

Som du kan se minskas intäktskonton med debiteringar. Du måste debitera dina intäktskonton för att minska den, vilket innebär att du också måste kreditera ditt inkomstöversiktskonto.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Intäkt | Stänga journalanteckningar | X | |

| Inkomstöversikt | X |

Eftersom utgifterna minskar med krediter måste du kreditera kontot och debitera inkomstöversiktskontot.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Inkomstöversikt | Stänga journalanteckningar | X | |

| Utgifter | X |

Om du krediterar eller debiterar ditt inkomstöversiktskonto beror på om dina intäkter är större än dina utgifter.

Om dina intäkter är större än dina utgifter kommer du att debitera ditt inkomstöversiktskonto och kreditera ditt balanserade vinstkonto. Detta ökar ditt konto för behållna intäkter.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Inkomstöversikt | Stänga journalanteckningar | X | |

| Behållna intäkter | X |

Om dina intäkter är lägre än dina utgifter måste du kreditera ditt inkomstöversiktskonto och debitera ditt balanserade vinstkonto. Detta minskar ditt konto för behållna intäkter.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Behållna intäkter | Stänga journalanteckningar | X | |

| Inkomstöversikt | X |

Om du betalat ut utdelning under räkenskapsperioden måste du stänga ditt utdelningskonto. Nu när inkomstöversiktskontot är stängt kan du stänga ditt utdelningskonto direkt med ditt balanserade vinstkonto.

Debitera ditt balanserade vinstkonto och kreditera din utdelningskostnad. Detta minskar ditt konto för behållna inkomster.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Behållna intäkter | Stänga journalanteckningar | X | |

| Utdelning | X |

Låt oss säga att ditt företag vill skapa månadsavslutningsposter. Under räkenskapsperioden tjänade du 5 000 USD i intäkter och hade 2 500 USD i utgifter. Du betalade ingen utdelning.

Överför först $5 000 på ditt inkomstkonto till ditt inkomstöversiktskonto. Sammanfattning av debiteringsintäkter och kreditintäkter.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Intäkt | Stänga journalanteckningar | 5 000 | |

| Inkomstöversikt | 5 000 |

Överför sedan $2 500 på ditt utgiftskonto till ditt inkomstöversiktskonto. Debitera inkomstöversiktskontot och kreditkostnadskontot.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Inkomstöversikt | Stänga journalanteckningar | 2 500 | |

| Utgifter | 2 500 |

Slutligen är du redo att stänga inkomstöversiktskontot och föra över medlen till kontot för balanserade vinster.

Efter att ha krediterat ditt inkomstöversiktskonto $5 000 och debiterat det $2 500, står du kvar med $2 500 ($ 5 000 – $2 500). Eftersom detta är ett positivt tal kommer du att debitera ditt inkomstöversiktskonto och kreditera ditt balanserade vinstkonto. Detta lägger till 2 500 USD till ditt konto för behållna intäkter.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Inkomstöversikt | Stänga journalanteckningar | 2 500 | |

| Behållna intäkter | 2 500 |

Intresserad av att automatisera denna process? Med Patriots bokföringsprogram kan du hantera avslutande poster med en knapptryckning. Och du kan välja en redovisningsperiod som fungerar bäst för ditt företag. Prova det gratis idag!

Debet vs. kredit i redovisning

Investera med ögonen vidöppna

Double-Entry Accounting

Undvik missöden i bokföringsprogram med bluQube

4 enkla steg för att hålla dina bokföringsuppgifter säkra

4 redovisningsuppgifter för din hektiska säsong

4 redovisningstips för att starta ditt företag

Öka ditt bokföringsspel med en sammansatt journalanteckning