När du säljer varor till kunder, samlar och betalar du sannolikt moms till staten. På samma sätt, när du köper produkter, betalar du vanligtvis moms. Men hur registrerar du dessa skatteuppbörd och betalningar i dina bokföringsböcker?

Att förstå momsredovisning är en viktig del av att upprätthålla organiserade och korrekta register. Läs vidare för att lära dig hur du bokför moms i dina böcker.

Omsättningsskatt är en genomslagsskatt som läggs på konsumentköp. Som en genomgående skatt måste du betala insamlad moms till din delstat eller lokala myndighet. Du betalar inte moms när kunder köper av dig – kunderna betalar moms. Men moms är inte en del av ditt företags vinst.

När du köper varor som är momspliktiga tar säljaren ut skatten av dig. De överlämnar det sedan till den rätta regeringen.

Hur beräknar du moms? Omsättningsskatt är en procentandel av en konsuments totala faktura. Procentandelen du samlar in från kunder varierar beroende på vilken stat, län eller stad ditt företag har en fysisk närvaro i.

De flesta stater lägger ut moms, men det finns några undantag. Alaska, Delaware, Montana, New Hampshire och Oregon har ingen moms. Det kan dock finnas lokala skatter i dessa stater.

Vissa varor, som råvaror, är inte föremål för moms. Om du säljer råvaror till ett annat företag som sedan säljer dem till kunder, kommer du vanligtvis inte att ta ut moms från företaget. Det företaget kommer att ta ut moms från sina kunder.

Om ditt företag har en fysisk närvaro i en stat med moms måste du ta ut moms från kunder. Sedan måste du registrera den insamlade momsen i dina böcker. Om en säljare debiterar dig moms måste du registrera momskostnaden i dina böcker.

Momsredovisning är processen att skapa journalposter för att registrera moms som du samlar in och betalar. Din momsregistrering beror på om du tar ut moms från kunder eller betalar moms till leverantörer.

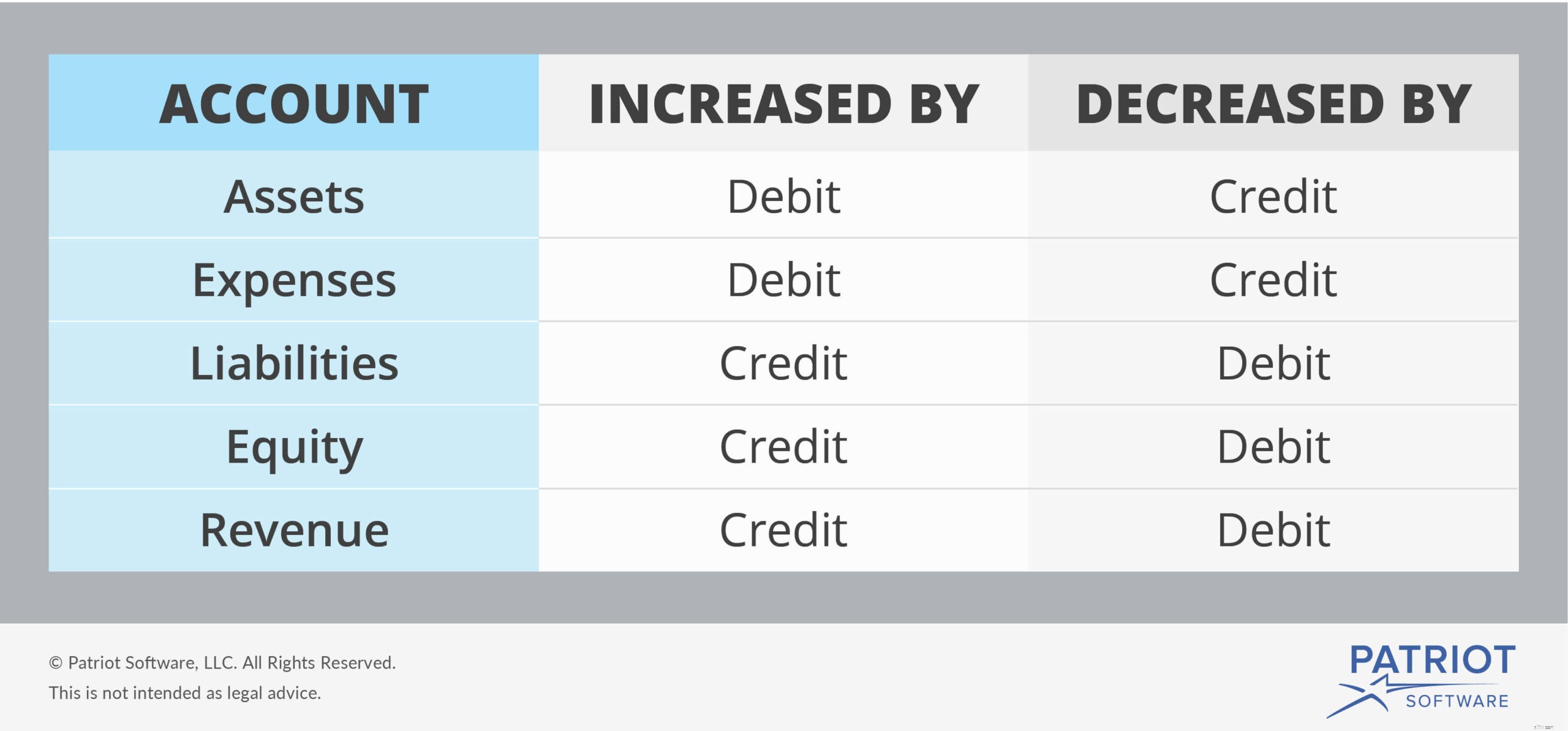

Insamlad moms är inte en del av dina småföretagsintäkter. När du tar ut moms från kunder har du en momsskyldighet. Du måste betala din momsskyldighet till staten. Som ett resultat faller insamlad moms under ansvarskategorin.

Skulder ökas med krediter och minskas med debeteringar, som visas i detta diagram:

För organiserade poster, skapa ett konto som ska betalas moms. Detta representerar momspengar som du samlat in från kunder men ännu inte har betalat in till staten. Du är skyldig regeringen dessa pengar.

När du tar ut moms från kunder ökar du motsvarande skuldkonto, som är ditt Momskonto. Och eftersom du samlar in momsen måste du också öka ditt kontantkonto. Ditt kontantkonto ökas med debiteringar.

Eftersom omsättningsskatten klumpas in i det totala beloppet som dina kunder betalar, kommer du att inkludera momsen som en del av de totala försäljningsintäkterna i dina bokföringsböcker. För att göra detta, kreditera ditt försäljningsinkomstkonto.

För att registrera mottagen omsättningsskatt från kunder, debitera ditt kontantkonto och kreditera dina konton för försäljningsintäkter och omsättningsskatt.

Din momsregistrering bör se ut ungefär så här:

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | Kontanter | Inkasserad moms | X | |

| Försäljningsintäkter | X | |||

| Moms som ska betalas | X |

När du betalar omsättningsskatten till staten kan du återföra din första journalanteckning. För att göra detta, debitera ditt Moms-konto och kreditera ditt Kontantkonto. Detta minskar din momsskyldighet.

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | Moms som ska betalas | Remitterad moms | X | |

| Kontanter | X |

Låt oss säga att du säljer varor till ett värde av 5 000 USD till en kund, som är föremål för en moms på 5 %. Bestäm först hur mycket moms du behöver samla in.

5 000 USD X 0,05 =250 USD

Samla in ytterligare $250 för moms. Totalt måste du samla in $5 250 från din kund. Anteckna både dina försäljningsintäkter på 5 000 USD och din momsskuld på 250 USD i dina bokföringsböcker.

För att göra det, debitera ditt kontantkonto för det totala beloppet som kunden betalade till dig. Kreditera sedan ditt försäljningsinkomstkonto beloppet för köpet före moms. Och kreditera ditt Moms-konto beloppet för den inkasserade momsen.

Ta en titt på följande journalanteckning:

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| 10/2/2018 | Kontanter | Inkasserad moms | 5 250 | |

| Försäljningsintäkter | 5 000 | |||

| Moms som ska betalas | 250 |

När du har betalat in momsen på 250 USD skapar du en ny journalpost för att minska dina betalbara moms- och kontantkonton:

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| 10/12/2018 | Moms som ska betalas | Remitterad moms | 250 | |

| Kontanter | 250 |

När du köper varor och betalar moms på dessa varor måste du skapa en journalpost. I det här fallet är omsättningsskatten en kostnad, inte en skuld. I allmänhet inkluderar din totala kostnad för köpet både priset på varan/varorna och momsen.

Minska ditt kontantkonto och öka motsvarande utgiftskonto (t.ex. tillbehör). Eftersom utgifterna ökar genom debiteringar, debitera ett utgiftskonto och kreditera ditt Kontantkonto.

Din journalanteckning bör se ut så här:

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| X/XX/XXXX | Utgifter | Inköpta varor | X | |

| Kontanter | X |

Du köper nya affärsmaterial för 1 000 USD. Leveranserna är föremål för en moms på 4 %. Din totala faktura är 1 040 USD, vilket inkluderar beloppet för leveranserna och 4 % moms.

För att registrera din journalpost, debitera ditt Supplies-konto och kreditera ditt Kontantkonto:

| Datum | Konto | Anteckningar | Debet | Kredit |

|---|---|---|---|---|

| 10/2/2018 | Tillbehör | Inköpta varor | 1 040 | |

| Kontanter | 1 040 |

Letar du efter ett enkelt sätt att sköta ditt småföretags bokföring? Patriots bokföringsprogram online erbjuder ett enkelt sätt att spåra intäkter och utgifter. Och vi tillhandahåller gratis, USA-baserad support. Få din kostnadsfria provperiod nu!