Om du säljer produkter på ditt företag har du sannolikt någon form av lager. Att veta hur mycket lager du har till hands, samt hur mycket du behöver ha i lager, är en avgörande del av att driva ditt företag. För att hjälpa till att hålla reda på inventering måste du lära dig hur du registrerar lagerjournalposter.

Innan vi går in på redovisning av lager, låt oss kort sammanfatta vad lager är och hur det fungerar.

Inventering, även känt som lager, är alla varor och material som ditt företag lagrar för att så småningom sälja. Inventering inkluderar saker som:

Ditt företags lager inkluderar råvaror som används för att skapa färdiga produkter, artiklar i produktionsprocessen och färdiga varor.

Lager kan vara dyrt, särskilt om ditt företag är benäget att förlora lager eller krympa lager. Lagerförlust kan inträffa om en vara eller produkt skadas, går ut eller blir stulen.

När det kommer till lagerbokföringsposter har du några alternativ:

Perpetual inventory är en redovisningsmetod som registrerar försäljning eller köp av inventarier genom ett datoriserat point-of-sale (POS) system. Med evig inventering kan du regelbundet uppdatera dina lagerposter för att undvika problem, som att ta slut i lager eller överlager.

Ett evigt lagersystem håller kontinuerlig koll på dina lagersaldon. Och den uppdateras automatiskt när du tar emot eller säljer lager. För att inte tala om, köp och returer registreras omedelbart i dina lagerkonton.

Å andra sidan förlitar sig periodisk inventering på en fysisk lagerräkning för att fastställa kostnaden för sålda varor och slutlagerbelopp. Med periodisk inventering uppdaterar du dina konton i slutet av din redovisningsperiod (t.ex. månadsvis, kvartalsvis, etc.).

Nu till den del som ni alla har väntat på:att registrera en journalanteckning.

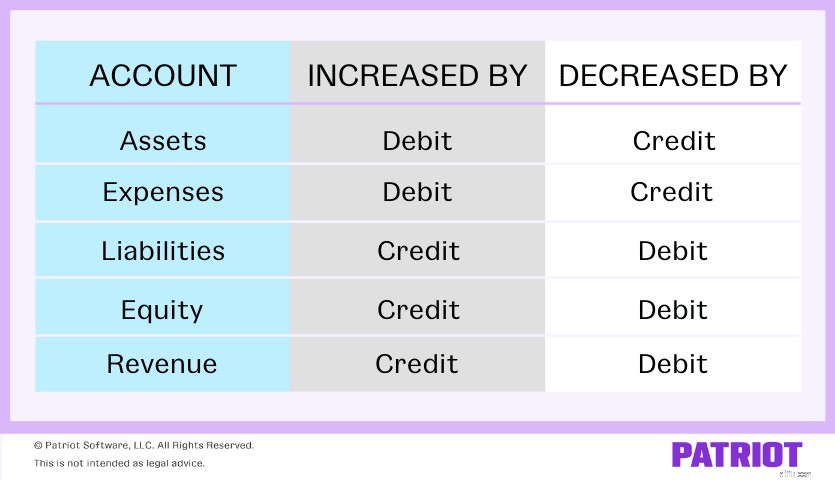

Ditt lager är en typ av tillgång. En tillgång är fysisk eller icke-fysisk egendom som tillför värde till ditt företag. Som du vet vid det här laget påverkar debiteringar och krediter varje typ av konto på olika sätt. Tillgångarna ökas med debeteringar och minskas med krediter.

För referens när du gör lagerjournalanteckningar, kolla in det här diagrammet:

Det finns ett antal konton som kan spela in när det gäller att registrera journalanteckningar för inventering. Här är några som du kanske känner igen när du registrerar lagertransaktioner i dina böcker:

Tänk på att ovanstående konton inte är heltäckande. Beroende på dina transaktioner och böcker kan dina konton se ut eller kallas något annorlunda.

Låt oss ta en titt på några scenarier för hur du skulle journalföra poster för lagertransaktioner.

Säg att du köper lager för 1 000 USD på kredit. Debitera ditt lagerkonto $1 000 för att öka det. Kreditera sedan ditt leverantörsreskontrakonto för att visa att du är skyldig $1 000.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Inventering | 1 000 | |

| Lekonortoskuld | 1 000 |

Låt oss nu säga att du köpte ditt lager med kontanter istället för kredit. Din journalanteckning skulle se ut ungefär så här:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Inventering | 1 000 | |

| Kontanter | 1 000 |

Eftersom ditt Cash-konto också är en tillgång, minskar krediten kontot.

Ta en titt på inventeringsjournalanteckningarna du behöver göra när du tillverkar en produkt med det inventarie du köpte. För att göra detta, registrera tre separata journalanteckningar.

Låt oss nu säga att du köpte 500 $ i råmaterial på kredit för att skapa din produkt. Debitera ditt råvarulagerkonto för att visa en ökning av lagret. Och kreditera ditt leverantörsreskontrakonto $500.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Råvarulager | 500 | |

| Lekonortoskuld | 500 |

Efter att du fått råvarorna kommer du så småningom att använda dem för att skapa din produkt. När det händer, anteckna det i dina böcker.

För att visa att råvaror har flyttat till bearbetningsfasen, debiterar du ditt Inventeringskonto för bearbetning för att öka det och minskar ditt konto för råvarulager med en kredit.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Inventering under arbete | 500 | |

| Råvarulager | 500 |

Slutligen, när du avslutar produkten med råvarorna måste du göra en annan journalanteckning.

Debitera ditt inventeringskonto för färdiga varor och kreditera ditt inventeringskonto under arbete.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Inventering av färdiga varor | 500 | |

| Inventering under arbete | 500 |

När en vara är redo att säljas överför du den från lager för färdiga varor till kostnad för sålda varor för att flytta den från lager till utgifter.

Debitera ditt kostnad för sålda varor-konto och kreditera ditt lagerkonto för färdiga varor för att visa överföringen.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Kostnad för sålda varor | 500 | |

| Inventering av färdiga varor | 500 |

När du säljer till en kund blir du av med varulager. Så du måste spela in det.

Säg att en kund betalar för en produkt kontant. Debitera ditt kontantkonto för att registrera ökningen av kontanter. För att redovisa hur mycket varan kostade dig att göra, debitera ditt kostnad för sålda varor. Du måste också kreditera ditt Intäktskonto för att visa en ökning från försäljningen, och kreditera ditt Inventory-konto för att minska den. Din journalanteckning bör se ut ungefär så här:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Kontanter | 500 | |

| Kostnad för sålda varor | 300 | ||

| Intäkt | 500 | ||

| Inventering | 300 |

Att registrera journalanteckningar i dina böcker behöver inte vara en smärtsam process. Patriots bokföringsprogram online gör det enkelt att registrera intäkter och utgifter så att du kan återgå till verksamheten. Prova det gratis idag!

Pensioneringsplanering på ett enkelt sätt

Dags att skärpa upp din lagerhantering

Använd löneavstämning för att registrera dina böcker korrekt

Använd korrigeringsposter för misstag i dina böcker

Avsluta din redovisningsperiod med avslutande poster

Bokföring för frilansare:Tips för att hantera dina bokföringsböcker

Hur du är egenföretagare och effektivt hanterar ditt företags böcker

Öka ditt bokföringsspel med en sammansatt journalanteckning