Har du precis börjat din entreprenörsresa? Har du varit verksam i över 10 år? Oavsett om du är en veteranföretagare eller precis har börjat, kan du behöva få ett företagslån. Så, var börjar man? Låt oss gå igenom hur du ansöker om ett företagslån.

Innan du börjar ansöka om ett företagslån, fråga dig själv:"Är ett lån verkligen nödvändigt?" Om du är nystartad kan detta vara ett rungande ja. Men om du har varit i affärer ett tag kan du gå fram och tillbaka mellan ja och nej.

För att hjälpa dig att bestämma, bestäm exakt varför du behöver finansiering i första hand. Och fråga dig själv om det finns några andra sätt att få de pengar du behöver.

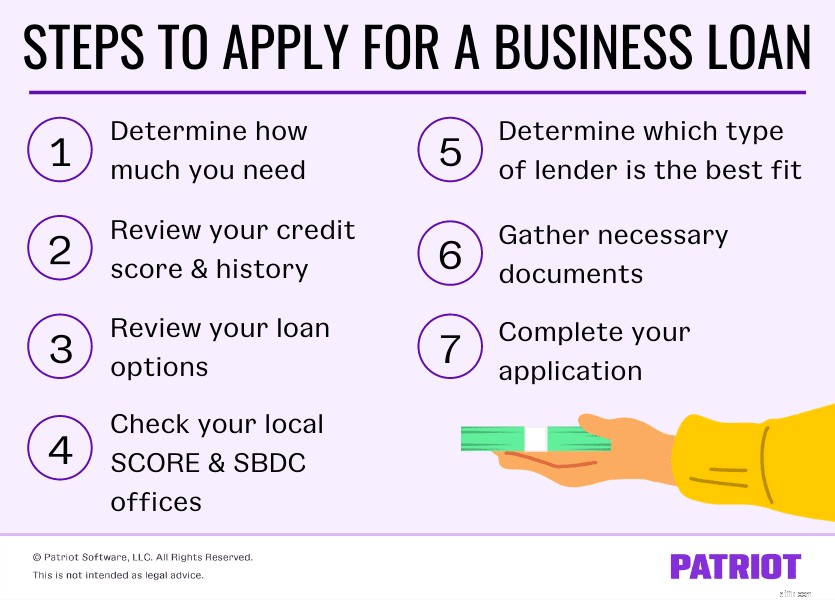

Om du avgör att det är bäst att ansöka om lån till småföretag kan du lära dig hur du ansöker om ett lån för småföretag med dessa sju steg.

Först och främst, avgör hur mycket av ett lån du behöver genom att lista ut vad du behöver pengarna till. Du kan behöva ett småföretagslån för att:

Vad du behöver pengarna till kan variera beroende på vilket skede av "livet" ditt företag befinner sig i (t.ex. startup). För att bestämma det ideala lånebeloppet för ditt företag, gör en lista över vad du planerar att använda medlen till. Gör sedan lite forskning för att hjälpa dig att gissa hur mycket lån du behöver för att täcka kostnaderna.

En del av låneprocessen inkluderar långivare som tittar på din kredithistorik och poäng. Och i många fall kan långivare titta på både personlig och affärskreditinformation.

Det är en bra tumregel att titta på var din kredit står innan du börjar ansöka om någon typ av lån – särskilt om du är en nyare företagsägare.

Innan du ansöker om ett småföretagslån, kolla in din kredithistorik och poäng. Du kan begära en kreditvärdering från en byrå (t.ex. Dun &Bradstreet). Eller så kanske du kan få en bra uppfattning om var din kredit står från rapporter från din bank och kreditkortsföretag.

Granska dina kreditupplysningar efter att du samlat dem. Och kolla in din kreditvärdighet. En personlig poäng på 700 eller mer anses generellt vara bra (intervallet 300 – 850). Men många långivare vill se en minimipoäng på 680. En bra affärskredit är vanligtvis 75 eller högre (intervallet 0–100).

Ju högre kreditvärdighet du har och ju bättre kredithistorik, desto mer sannolikt är det att du får ett lån.

Det finns en mängd olika lånealternativ att välja mellan nuförtiden. Innan du börjar leta efter en långivare och ansöka om ett lån måste du känna till de olika typerna.

Många lån är utformade för vissa typer av företag eller specifika ekonomiska situationer. Här är några typer av företagslån att titta närmare på:

Som du kan säga finns det många alternativ för företagsfinansiering. Gör din forskning och väg för- och nackdelar med varje lånealternativ innan du fattar ett beslut.

Om du är ett nyare företag, kanske du vill överväga att kolla in dina lokala SCORE- och SBDC-kontor. Small Business Development Center (SBDC) och SCORE ger konfidentiell rådgivning till småföretag över hela landet.

SCORE består av en pensionerad grupp företagsledare som kan ge en-mot-en vägledning till företagare. SBDC, en del av Small Business Administration, finns också för att hjälpa småföretag.

Båda organisationerna kan hjälpa dig med ansökningsprocessen för företagslån och svara på alla frågor du kan ha.

När det gäller att få ett småföretagslån har du ett antal alternativ. Du är inte bunden till att bara få ett lån från en stor nationell bank. Du kan också få ett lån från en mindre långivare.

Här är några typer av långivare du kan välja mellan:

Vilken långivare du kan gå med kan variera beroende på vilken typ av lån du vill ha (tänk tillbaka på steg #3). Innan du väljer en långivare, gör din forskning. Titta på faktorer som räntor och totala lånekostnader. Och se till att titta på recensioner för att se vad andra kunder har att säga.

När du har avgränsat vilken långivare du vill gå med, ta reda på vilken dokumentation långivaren kräver för ett lån.

I allmänhet kan du behöva ange följande information:

Om du är ett nytt företag kanske du inte har all ovanstående information ännu. Innan du ansöker om ett lån, se till att du tar reda på vilken information du behöver och vilka konton du måste skapa.

Varje långivare har sina egna krav och behörighetskriterier. Så kolla med din potentiella långivare för att ta reda på vilken specifik information du behöver samla in.

Samla alla dina nödvändiga dokument? Bra! Nu kommer det roliga:att skicka in din ansökan och officiellt ansöka om lånet.

Boka ett möte med en långivare för att få igång din företagslåneansökan. Beroende på din långivare kan du kanske ansöka online eller via telefon. Men många långivare kräver att du personligen fyller i en pappersansökan. Oavsett vilken metod din långivare tillåter, se till att du har dina dokument till hands (t.ex. affärslicenser och tillstånd, ID, etc.).

När du har slutfört din ansökan kommer den att gå igenom en försäkringsprocess med långivaren. En försäkringsprocess verifierar din information (t.ex. inkomst, skuld, kredit, etc.) för att utfärda ett godkännande för lånet.

Ansöknings-, underwriting- och finansieringsprocessen kan ta allt från några dagar till några månader. Kontrollera med din långivare för att få en uppskattning av hur lång tid processen kommer att ta innan du kan få ett lån.

I vissa fall kan du behöva göra ett förslag till din långivare eller långivare om varför de ska lita på ditt företag med lånepengarna. Det är här din affärsplan kan komma in i bilden. För att säkerställa att du är förberedd, repetera och planera dina samtalspunkter.

När du har gått igenom processen med att ansöka om ett småföretagslån spelar du ett litet väntande spel. Återigen, hur länge du väntar på att höra tillbaka från långivaren om deras beslut kan ta tid, särskilt om du ansökte om ett större lån.

När det är dags kommer din långivare att kontakta dig med sitt beslut. Om du inte har lyckats med att få ett lån kan du alltid ansöka om senare eller försöka ansöka om ett annat lån. Din långivare kan till och med ge dig några förslag på nästa steg.

Du kan också kolla in olika former av företagsfinansiering, till exempel:

Om du stryker första gången, kom ihåg att du har många andra finansieringsalternativ att välja mellan.

Oavsett om du startar ett företag eller har varit verksamt i flera år behöver du ett pålitligt sätt att hantera dina böcker. Med Patriots bokföringsprogram kan du effektivisera hur du bokför intäkter och utgifter för att spara tid för det som är viktigast:ditt företag. Prova det gratis idag!