Du är förmodligen beroende av utrustning för att driva ditt företag. Datorer, bilar och kopieringsmaskiner är bara några av de företagstillgångar du måste ha. När det är dags att köpa ny utrustning, vet hur du redogör för det i dina böcker med ett köp av utrustningsjournalanteckning.

Redovisning av tillgångar, som utrustning, är relativt enkelt när du först köper föremålet. Men du måste också redogöra för avskrivningar - och eventuell avyttring av egendom.

Låt oss börja, eller hur?

Ditt företag har sannolikt en bra mängd utrustning som du använder i din dagliga verksamhet. Exempel på utrustning som du kan använda i företag är:

Utrustning, tillsammans med ditt företags egendom (t.ex. byggnad), utgör ditt företags fysiska tillgångar. Generellt faller utrustning och egendom under kategorin "anläggningstillgångar". Anläggningstillgångar är långsiktiga (dvs mer än ett år) tillgångar som du använder i din verksamhet för att generera intäkter. Dessa typer av tillgångar är föremål för avskrivning. Avskrivningar återspeglar värdeförlusten på utrustningen när du använder den.

Tänk på att utrustning och egendom inte är de enda typerna av fysiska (d.v.s. materiella) tillgångar som du har. Du kan också ha inventering. Till skillnad från utrustning är lager en omsättningstillgång som du förväntar dig att konvertera till kontanter eller använda inom ett år.

Eftersom utrustning vanligtvis är en långsiktig tillgång måste du registrera och redogöra för dess resa i ditt företag. Detta inkluderar att registrera utrustningen i dina böcker:

När du först köper ny, långsiktig utrustning (d.v.s. anläggningstillgångar) kommer den inte in i din resultaträkning direkt. Anteckna istället en post för inköp av tillgångar på din affärsbalansräkning och kassaflödesanalys.

Registrera kostnader för ny utrustning på ditt företags balansräkning, vanligtvis som fastigheter, anläggningar och utrustning (PP&E).

Och registrera ny utrustning på ditt företags kassaflödesanalys i investeringssektionen.

När det kommer till inspelningsutrustning, loopa in resultaträkningen när du börjar använda tillgången. Anteckna tillgångens årliga avskrivning på din affärsresultaträkning tills tillgången avskrivs helt.

När du köper utrustning med avsikten att behålla den i mer än ett år, gör du inte bara en journalanteckning som registrerar köpet...

Du måste också göra journalanteckningar för att återspegla avskrivningar. Och gör en utrustningsjournal när du blir av med tillgången.

I vissa fall kan du också behöva registrera eventuella tillgångsnedskrivningar som kommer (dvs. när en tillgångs marknadsvärde är lägre än dess balansräkningsvärde).

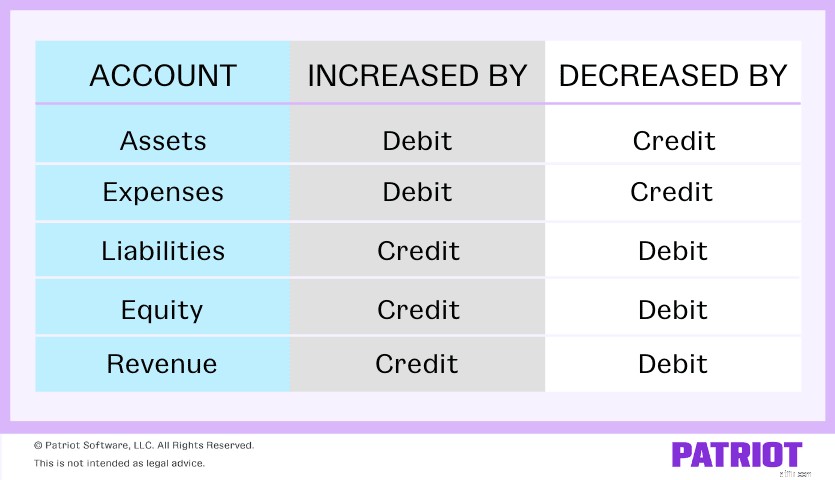

Innan vi dyker in i hur man skapar varje typ av journalanteckning för anläggningstillgångar, fräscha upp debiteringar och krediter.

Återigen, utrustning är en tillgång. Påverkar debeter och krediter tillgångar (och andra typer av konton i redovisningen)? Använd vårt diagram nedan för att ta reda på:

Med hjälp av diagrammet ökar tillgångskonton med en debet och minskar med en kredit. Ha denna viktiga information i åtanke när vi täcker journalposter för tillgångens:

När du först köper ny utrustning måste du debitera det specifika utrustningskontot (dvs. tillgången). Och kreditera kontot du betalar för tillgången från.

Låt oss säga att du köper datorer för 10 000 USD och betalar kontant. Debitera ditt datorkonto $10 000 och kreditera ditt kontantkonto $10,000. Ta en titt på hur din journalanteckning för köp av tillgång kan se ut:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Datorer | 10 000 | |

| Kontanter | 10 000 |

Kom ihåg att göra ändringar i din balansräkning för att återspegla den ytterligare tillgång du har och din minskning av kontanter.

Utrustning är en långsiktig tillgång, vilket innebär att dess värde minskar när du använder den. Genom att avskriva tillgången kan du kompensera för dess minskande värde (och minska din skattepliktiga inkomst).

Kort sagt låter avskrivningar dig fördela tillgångens kostnad över dess livslängd (hur länge du förväntar dig att den kommer att hålla).

Det finns några sätt du kan beräkna din avskrivningskostnad, inklusive linjär avskrivning. Linjär avskrivning är den enklaste metoden, eftersom du fördelar tillgångens kostnad jämnt över dess livslängd.

Låt oss säga att du måste skapa journalposter som visar dina datorers avskrivningar över tid. Du förutspår att utrustningen har en livslängd på fem år och använder den linjära avskrivningsmetoden.

För att fastställa beloppet för varje journalpost för utrustningsavskrivningar, dividera värdet på datorerna med den beräknade livslängden:

10 000 USD / 5 =2 000 USD

Nu, debitera ditt Avskrivningskostnadskonto 2 000 USD och kreditera ditt Ackumulerade Avskrivningskonto 2 000 USD.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Avskrivningskostnad | 2 000 | |

| Akumulerad avskrivning | 2 000 |

Efter att tillgångens livslängd är över kan du bestämma dig för att göra dig av med den genom att:

Den journalanteckning du gör beror på om tillgången är helt avskriven och om du säljer den med vinst eller förlust.

Om tillgången är helt avskriven kan du sälja den för att göra vinst eller slänga/ge bort den. Om tillgången är inte fullt avskrivet kan du sälja det och ändå göra vinst, sälja det och ta en förlust, eller slänga / ge bort och skriva av förlusten.

Låt oss säga att din tillgång är helt avskriven och att du vill ge bort den utan kostnad. Debitera ditt ackumulerade avskrivningskonto 10 000 USD och kreditera ditt datorkonto 10 000 USD. Din journalanteckning skulle se ut så här:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Akumulerad avskrivning | 10 000 | |

| Datorer | 10 000 |

Låt oss nu säga att din tillgångs ackumulerade avskrivning bara är 8 000 USD, men du vill ge bort den utan kostnad. Detta gör din förlust $2 000 ($10 000 – $8 000).

Debitera ditt konto för förlust på tillgångsavyttring 2 000 USD, debitera ditt konto för ackumulerade avskrivningar 8 000 USD och kreditera ditt datorkonto 10 000 USD. Ta en titt på följande exempel på journalanteckning:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Förlust vid avyttring av tillgångar | 2 000 | |

| Akumulerad avskrivning | 8 000 | ||

| Datorer | 10 000 |

Låt oss säga att du säljer din tillgång och slutar med att tjäna pengar. För att visa denna journalpost, använd fyra konton:

Säg att du säljer datorerna för 4 000 dollar. Datorernas ackumulerade värdeminskning är $8 000. Debitera ditt kontantkonto 4 000 USD och debitera ditt konto för ackumulerade avskrivningar 8 000 USD.

Du måste också kreditera ditt datorkonto $10 000 (beloppet du betalade för utrustningen). Men nu är dina debiteringar lika med 12 000 $ (4 000 $ + 8 000 $) och dina krediter 10 000 $. För att balansera dina debiteringar och krediter, registrera din vinst på $2 000 genom att kreditera ditt Gain on Asset Disposition-konto.

Så här skulle din journalanteckning se ut:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Kontanter | 4 000 | |

| Akumulerad avskrivning | 8 000 | ||

| Vinst vid avyttring av tillgångar | 2 000 | ||

| Datorer | 10 000 |

Det är dags att kyssa kalkylblad för att ta farväl. Effektivisera hur du redovisar ditt företags intäkter och utgifter med Patriot's bokföringsprogram . Och med en gratis provperiod, vad har du att förlora? Läs mer om vår kontoalternativ här .

Hur man beräknar skatter vid köp av ny bostad

För att bygga ett robust finansiellt hus behöver du en väldesignad plan

3 ekonomiska åtgärder att göra när ett nytt år börjar

4 "dolda" tillgångar som du måste ta hänsyn till vid skilsmässa

Checklista för företagsbankkonto:Dokument du behöver

Öka ditt bokföringsspel med en sammansatt journalanteckning

Checklista över dokument du behöver för ett bolån

Den enklaste budgeten du någonsin kommer att göra