Du kanske har hört talas om den gyllene regeln i livet:Behandla andra som du vill bli behandlad. Men visste du att det också finns en gyllene regel för redovisning? Faktum är att det finns tre gyllene regler för redovisning. Och nej... en av dem behandlar inte dina konton som du vill bli behandlad.

Om du vill hålla dina böcker uppdaterade och korrekta, följ de tre grundläggande reglerna för redovisning.

Det är ingen hemlighet att redovisningsvärlden styrs av krediter och debeter. Debeter och krediter får en bok att gå runt.

Innan vi dyker in i bokföringens gyllene principer måste du fräscha upp allt som rör debet och kredit.

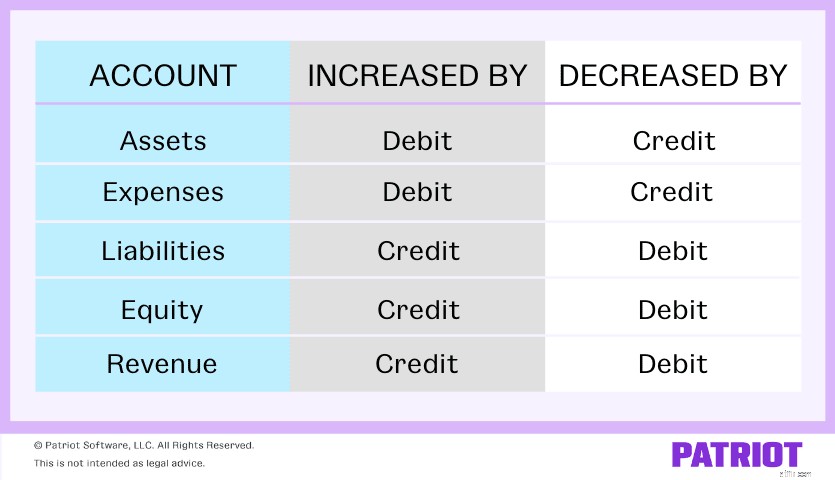

Debeter och krediter är lika men motsatta poster i dina bokföringsböcker. Krediter och debiteringar påverkar de fem kärntyperna av konton:

En debitering är en inmatning som görs på vänster sida av ett konto. Debiteringar ökar ett tillgångs- eller kostnadskonto och minskar eget kapital, skuld eller intäktskonton.

En kredit är en inmatning som görs på höger sida av ett konto. Krediter ökar kontona för eget kapital, skulder och intäkter och minskar tillgångs- och kostnadskonton.

Du måste registrera krediter och debiteringar för varje transaktion.

Bokföringens gyllene regler kretsar också kring debeter och krediter. Ta en titt på de tre huvudreglerna för redovisning:

Låt oss gå in på var och en av kontonas gyllene regler, eller hur?

Regeln att debitera mottagaren och kreditera givaren kommer in i spel med personliga konton. Ett personligt konto är ett huvudbokskonto som hänför sig till individer eller organisationer.

Om du får något, debitera kontot. Om du ger något, kreditera kontot.

Kolla in ett par exempel på denna första gyllene regel nedan.

Säg att du köper varor för 1 000 USD från företaget ABC. I dina böcker måste du debitera ditt köpkonto och kreditera företaget ABC. Eftersom givaren, Company ABC, tillhandahåller varor måste du kreditera Company ABC. Sedan måste du debitera mottagaren, ditt köpkonto.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Köp konto | 1000 | |

| Lekonortoskuld | 1000 |

Säg att du betalade 500 USD kontant till företaget ABC för kontorsmaterial. Du måste debitera mottagaren och kreditera ditt (givarens) Kontantkonto.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Konto för förbrukningsmaterial | 500 | |

| Kontantkonto | 500 |

För riktiga konton, använd den andra gyllene regeln. Riktiga konton kallas också permanenta konton. Riktiga konton stänger inte vid årsskiftet. Istället förs deras saldon över till nästa räkenskapsperiod.

Ett riktigt konto kan vara ett tillgångskonto, ett skuldkonto eller ett aktiekonto. Realkonton inkluderar även kontratillgångar, skulder och egetkapitalkonton.

Med ett riktigt konto, när något kommer in i ditt företag (t.ex. en tillgång), debitera kontot. När något går ur ditt företag, kreditera kontot.

Låt oss säga att du köpte möbler för $2 500 kontant. Debitera ditt Möbelkonto (det som kommer in) och kreditera ditt Kontantkonto (det som går ut).

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Möbelkonto | 2500 | |

| Kontantkonto | 2500 |

Den sista gyllene redovisningsregeln handlar om nominella konton. Ett nominellt konto är ett konto som du avslutar i slutet av varje räkenskapsperiod. Nominella konton kallas även tillfälliga konton. Tillfälliga eller nominella konton inkluderar intäkts-, kostnads- och vinst- och förlustkonton.

Med nominella konton, debitera kontot om ditt företag har en kostnad eller förlust. Kreditera kontot om ditt företag behöver registrera inkomst eller vinst.

Säg att du köper 3 000 USD av varor från företaget XYZ. För att registrera transaktionen måste du debitera utgiften (köp 3 000 USD) och kreditera inkomsten.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Köp konto | 3000 | |

| Kontantkonto | 3000 |

Säg att du säljer varor för 1 700 USD till företaget XYZ. Du måste kreditera inkomsten på ditt försäljningskonto och debitera utgiften.

| Datum | Konto | Debet | Kredit |

| XX/XX/XXXX | Kontantkonto | 1700 | |

| Försäljningskonto | 1700 |

Letar du efter ett enkelt sätt att spåra ditt kontosaldo? Patriots bokföringsprogram täcker dig. Registrera enkelt intäkter och utgifter och gå tillbaka till ditt företag. Prova det gratis idag!

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet 10 mars 2020.

Ska du vara rädd för nästa björnmarknad?

Börsintroduktionen av Airbnb:Ska du köpa ABNB?

17 personer du bör tipsa inför semestern

Bör du anlita en revisor?

Var ska du investera dina pengar? De bästa platserna att diversifiera dina investeringar

Vad du bör göra om du vinner på lotteriet

8 saker du alltid bör köpa på Amazon

Hur bekant är du med de olika typerna av skulder inom redovisning?