Förutom att de är marknadsanknutna fonder, har aktiefonder och skuldfonder inte mycket gemensamt. Som sagt måste vi undersöka skillnaderna mellan aktiefonder och skuldfonder.

Ännu viktigare är att vi hjälper dig att förstå vem som bör investera i aktiefonder och räntefonder.

Aktiefonder investerar i aktier i företag från olika börsvärden, sektorer, teman och länder. 60-65 % av en aktiefonds portfölj består av aktier.

Resten av portföljen skulle kunna utgöras av skuld- och penningmarknadsinstrument för att balansera ut riskerna. En fondförvaltare bestämmer vilka aktier som ska köpas och säljas för att generera vinst.

Om fonden är aktivt förvaltad kommer fondförvaltaren ständigt att övervaka marknaden för att köpa och sälja aktier. Dessa fonder kommer att ha en högre kostnadskvot men en bättre chans att leverera lukrativ avkastning.

Å andra sidan, om fonden är passivt förvaltad, kommer fondförvaltaren att sätta ihop en portfölj av aktier som speglar ett index som NIFTY 50.

Kostnadskvoten skulle vara lägre men chanserna att leverera lukrativ avkastning beror på indexets prestanda. I stort sett ligger avkastningen än vad du kan förvänta dig från aktiefonder mellan 9-16%.

Men aktiefonder har volatilitet och en jämförelsevis högre risk än andra fonder bara för att de investerar i direkta aktier (aktier).

Läs den här bloggen för att veta allt om aktiefonder

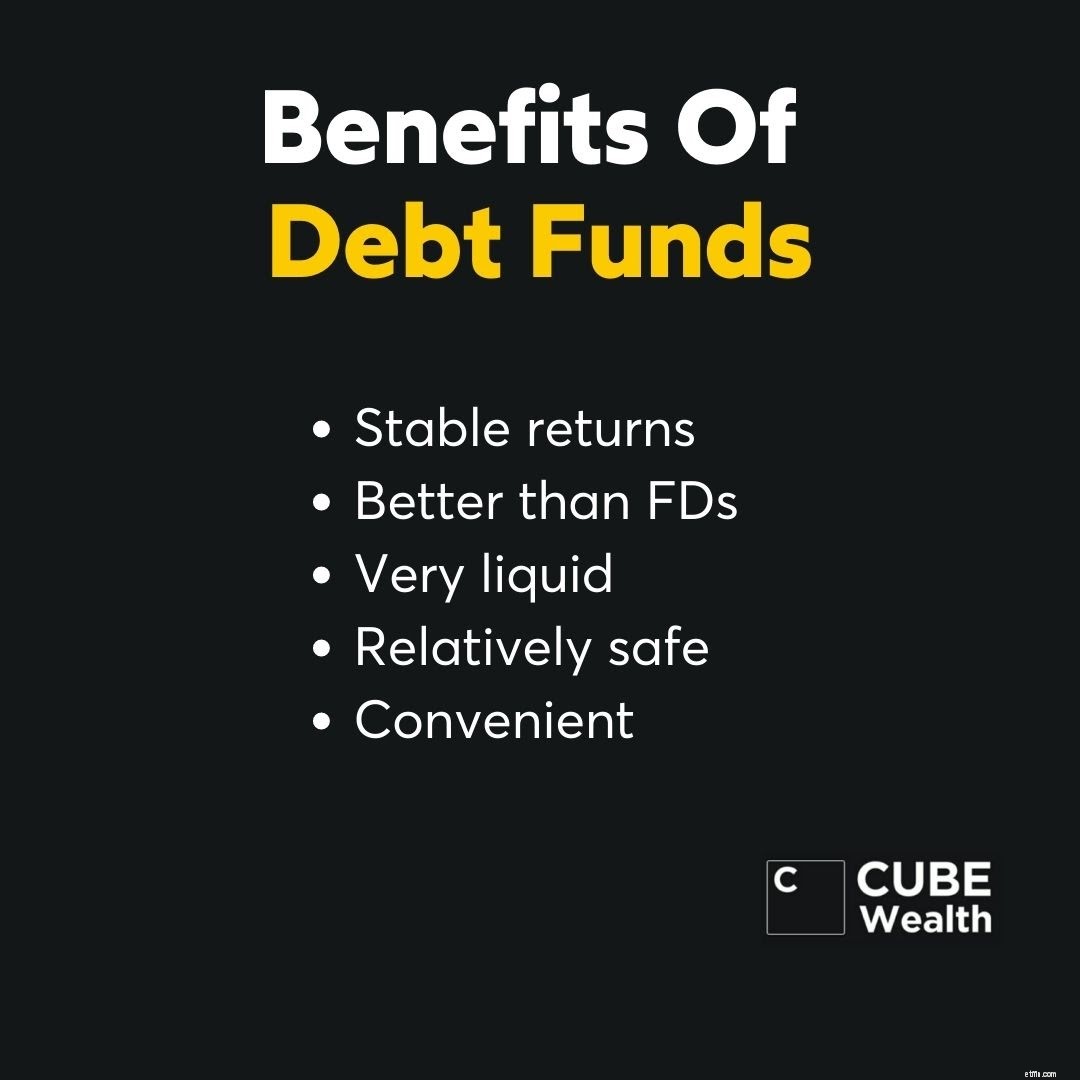

Skuldfonder investerar i skuld- och penningmarknadspapper som statsskuldväxlar, företagscertifikat, omvänd repo, företagsobligationer, etc. Skuldfonder kan generera avkastning på två sätt:

I räntefonder ingår optioner på kort och lång sikt som baseras på portföljens löptid. En skuldfond som likvida medel eller ultrakortsiktiga fonder som förfaller på kortare tid har låg volatilitet.

Medan andra räntefonder med längre löptid kan vara jämförelsevis mer volatila. Ändå är skuldfonder säkrare och mindre volatila än aktiefonder samtidigt som de kan generera avkastning på 6-8 %.

Läs allt om skuldfonder här

Aktiefonder investerar i första hand i flera enskilda aktier som har större chans att växa och leverera avkastning. Aktieurvalet görs för att matcha investeringsmålet.

Till exempel investerar fonder med flera bolag i aktier över börsvärden. Detta kommer att göra det möjligt för en fond med flera bolag att dra nytta av den potentiellt höga avkastningen för små och medelstora aktier tillsammans med den stabila avkastningen för aktier med stora bolag.

Som jämförelse investerar skuldfonder i allmänhet i obligationer och andra skuldinstrument som genererar låg avkastning på grund av genomsnittliga räntor eller låga prisskillnader.

Till exempel investerar en övernattningsfond i omvänd repo över natten, bankinlåning, diskontering av växlar etc., som alla har en låg utlånings- och upplåningsränta.

Historiskt har aktiefonder genererat bättre avkastning än räntefonder. Här är en tabell som jämför resultatet för aktiefonder och skuldfonder:

| Fondtyp | 1 års returer | 3 års avkastning | 5 års returer | 10 års avkastning |

| Aktiefond | 9-25 % | 9-15 % | 9-20 % | 8-16 % |

| Skuldfond | 4-10 % | 4-11 % | 6-8 % | 4-8 % |

Aktier och skulder är marknadsanknutna instrument som är korrelerade till en viss grad. Men när marknaden faller är det känt att aktiekurserna faller mer jämfört med skuldinstrument (obligationer, statsskuldväxlar, etc).

Således är skuldfonder säkrare än aktiefonder. Dessutom anses övernattningsfonder, likvida medel och ultrakortsiktiga fonder vara de säkraste fonderna i Indien.

Titta på den här videon för att undvika det största investeringsmisstaget

Aktiefonder är kända för att vara volatila på kort sikt men har potential att generera hög avkastning under 3 till 5+ år. Således lämpar sig aktiefonder på lång sikt.

Skuldfonder passar både på kort och lång sikt. Enkelt uttryckt, längre portföljens löptid, längre investeringshorisont. Som exempel kan nämnas att likvida medel förfaller på 91 dagar, därför lämpliga på kort sikt.

Läs den här bloggen för att veta om fördelarna med långsiktiga investeringar

Skatteeffektivitet är ett bekymmer när det gäller skuldfonder. Kortsiktiga kapitalvinster (<3 år) läggs till investerarens inkomst och beskattas därefter.

Detta kan vara till besvär för investerare vid en högre skatt eftersom de kommer att betala mer skatt. Långsiktiga kapitalvinster (> 3 år) på räntebärande fonder beskattas med 20 % med indexförmåner.

Däremot kan aktiefonder hjälpa dig att spara skatt. Om du innehar aktiefonder i mer än ett år kommer avkastningen att vara befriad från skatt upp till 1 00 000 INR. LTCG (>1 00 000 INR) beskattad med 10 % (+4 % cess); STCG (<1 år) beskattas med 15 % (+4 % cess).

ELSS-fonder, en typ av aktiefond, kan erbjuda skatteförmåner på upp till 1 50 000 INR med en 3-årig bindningstid.

| Parameter | Aktiefonder | Skuldfonder |

| Risk | Måttlig-Hög | Låg-måttlig |

| Genomsnittlig Retur | 9-16 % | 4-8 % |

| Lämplig för | 5+ år | 1-5 år |

| Investeringskostnad | Hög | Måttlig |

| Kostnadskvot | Hög | Ingen - Måttlig |

| STCG-skatt | 15 % (+4 % övergång) | Enligt skatteplan |

| LTCG-skatt |

Undantag upp till 1 00 000 INR | 20 % |

*Obs! Fakta och siffror gäller per 2021-07-01.

Aktiefonder är investeringar med hög risk och hög avkastning som kan vara lämpliga för investerare med över genomsnittet risktolerans och långsiktiga investeringsmål.

Skuldfonder är lågrisk-, lågavkastningsinvesteringar som är lämpliga för riskvilliga investerare som vill ha bättre avkastning än banksparande a/c och fasta insättningar.

Vissa investerare föredrar att använda skuldfonder som ett medel för att uppnå ett mål och inte själva målet. I en Systematic Transfer Plan (STP) väljer investerare att parkera sina pengar i en likvid fond eller övernattningsfond och överföra dem till en aktiefond med jämna mellanrum.

Flera privata investerare förlitar sig på muntlig information eller kommentarer för investeringsrådgivning. Men snack är billigt och generiska råd kanske inte fungerar för alla investerare som vill investera i aktie- och räntefonder.

Investerare behöver råd som passar deras investeringsmål och riskprofil. Det är därför appar som Cube Wealth ger dig tillgång till kurerade fondrekommendationer enligt din riskprofil, investeringsmål, ålder etc.

Att köpa fonder direkt från ett fondhus är också ett alternativ. Även om investeringskostnaden kan vara låg, är nackdelen att du måste välja dina egna aktie- och skuldfonder.

Här är ett utdrag av de bästa aktiefonderna och räntefonderna som för närvarande rekommenderas av vår förmögenhetsrådgivare, Wealth First.

| Fondtyp | Fondens namn | 5 års returer |

| Eget kapital | Axis Focused 25 Fund | 18,11 % |

| Eget kapital | Mirae Asset Large Cap Fund | 15,63 % |

| Skuld | Invesco India Liquid Fund | 6,42 % |

| Skuld | IDFC Dynamic Bond Fund | 9,28 % |

Aktiefonder är som Iron Man -- flashiga och högtflygande risktagare som levererar ett imponerande spektakel över en tidsperiod.

Skuldfonder är som Captain America - pålitliga, noggranna och metodiska operatörer som får jobbet gjort med stabilitet och balans. I slutändan skulle det vara klokt att ha båda i ditt lag.

I det här fallet är ditt team din investeringsportfölj som kan dra nytta av diversifieringen som högflygande aktiefonder och relativt stabila skuldfonder kan erbjuda.

Titta på den här videon för att ta reda på hur du kan undvika ett klassiskt investeringsmisstag

Obs! Fakta och siffror är sanna från och med 2021-10-20. All information som nämns är för utbildningsändamål och är beroende av allmänt tillgänglig information. Ingen av informationen som delas här ska tolkas som investeringsrådgivning. Vi rekommenderar starkt att du konsulterar en Cube Wealth-coach innan du investerar dina pengar i någon aktie, värdepappersfond. PMS eller alternativ tillgång.