Gång på gång kommer jag att stöta på en olycklig historia och/eller en GoFundMe för en person som inte hade livförsäkring och som lämnat sin familj med skulder, inga besparingar och väldigt lite att fortsätta leva av.

Gång på gång kommer jag att stöta på en olycklig historia och/eller en GoFundMe för en person som inte hade livförsäkring och som lämnat sin familj med skulder, inga besparingar och väldigt lite att fortsätta leva av.

Obs:Innan du lämnar den här sidan för att du tycker att det inte är värt det, kan många människor enkelt hitta livförsäkringsplaner för cirka 25 USD i månaden – så det finns extremt prisvärda planer.

Varje gång jag ser en av dessa berättelser tänker jag på hur mycket jag önskar att dessa familjer visste om livförsäkring, från hur prisvärt det kan vara till mycket de behöver det.

Innan jag fortsätter inser jag att detta kan vara ett svårt ämne att prata om eftersom det handlar om vad som händer när du eller en älskad dör. Men lär dig varför du behöver livförsäkring är en mycket viktig sak, och det kan hjälpa din familj när de behöver det som mest.

Enligt Life Insurance Awareness Month (från september 2017) har ungefär hälften av människorna i USA ingen livförsäkring. Och de som har livförsäkring har vanligtvis mycket mindre täckning än de behöver, i genomsnitt bara 168 000 USD.

Många människor accepterar bara den livförsäkringsförmån som deras arbetsgivare tillhandahåller, vilket vanligtvis är ett lågt belopp, om någon. Men om du verkligen vill få ut det mesta av livförsäkringen och hjälpa din familj, behöver du mer täckning än vad din arbetsgivare tillhandahåller.

Så vad är livförsäkring?

Livförsäkring är i princip pengar för din familj om du går bort. Och om du är den enda eller primära inkomsttagaren i din familj, så finns det många människor som litar på dig ekonomiskt. Det är pengar som kan användas för att betala för begravningskostnader, de dagliga räkningarna, betala av skulder etc.

Tänk på det så här:Om du skulle dö i morgon, hur skulle din familj kunna täcka räkningarna?

Det är den största anledningen till varför du behöver livförsäkring.

Den främsta anledningen till att de flesta får en livförsäkring är att den kan hjälpa dina nära och kära och alla som är beroende av dig. På så sätt kan de fortfarande betala räkningarna och sörja utan att behöva oroa sig för pengar. Det finns dock många fler anledningar att skaffa livförsäkring!

Om du letar efter livförsäkring rekommenderar jag att du kollar in Policy Genius . PolicyGenius gör det enkelt att få livförsäkring. På bara fem minuter kan du se en offert med jämförbara policyer så att du kan avgöra vilken som är bäst för dig. Tjänsten är utmärkt och jag rekommenderar den starkt.

Många hoppar över livförsäkringen för att de tror att den blir för dyr. Men det är långt ifrån sanningen! Vanligtvis, för bara 50 USD per månad, kan du hitta en policy som erbjuder 1 000 000 USD täckning. Många människor kan lätt hitta livförsäkringsplaner för cirka 25 USD i månaden också – så det finns planer för nästan alla.

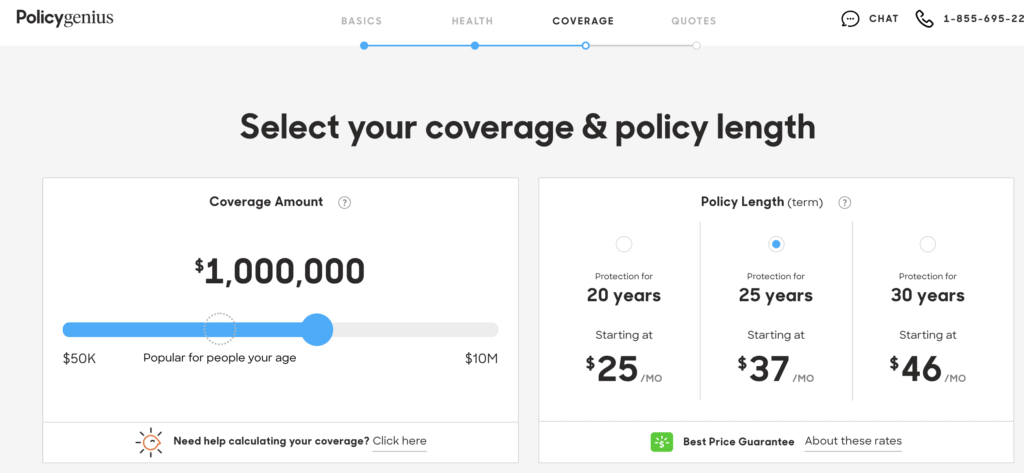

PolicyGenius har en livförsäkringskalkylator som hjälper dig att se hur mycket det kommer att kosta för olika täckningsbelopp. Jag använde den för att se hur 1 000 000 USD i täckning skulle se ut och det är superprisvärt.

Deras livförsäkringskalkylator tar bort gissningarna för att räkna ut hur mycket täckning du behöver också, och du bör aldrig gissa på ditt livförsäkringsskydd! Ditt rekommenderade täckningsbelopp kommer att bestämmas av din ålder, antal och ålder för anhöriga, skulder, inkomst och sparande. Efter det kan du börja titta på priser från olika topprankade livförsäkringsbolag.

25 USD i månaden är förmodligen mindre än din interneträkning. Och det finns förmodligen många saker du kan skära av från din budget för att få livförsäkringar att kännas ännu mer överkomliga än vad det redan är.

Nu är kostnaden på 25 USD i månaden för livstidsförsäkring, men det finns mer än bara det när det kommer till livförsäkring.

De två huvudtyperna av livförsäkring som människor får är livstidsförsäkring och hellivsförsäkring.

Livsförsäkring är något som täcker dig under ett visst antal år, och det är vanligtvis det billigaste alternativet. Du kan använda en livförsäkring för att bära dig genom dina arbetsår medan din pensionsfond växer. När du når pensionsåldern bör du ha tillräckligt med avsätt för att täcka dig i händelse av en nödsituation. De flesta unga familjer kommer också att ha det bäst med livstidsförsäkring.

Din livförsäkring betalas bara ut vid dödsfall, så det finns inga andra ekonomiska fördelar med den efter det. Ärligt talat, det är allt som de flesta människor behöver livförsäkring för i alla fall.

Hellivsförsäkring är en försäkring som täcker dig hela ditt liv, och på grund av det är den mycket dyrare. Det kan också ha ett kontantvärde, investeringsalternativ etc. Det är alla anledningar till att det är mycket dyrare än livförsäkring. Det finns många skäl att välja en typ av försäkring framför en annan, men en hel livförsäkring kan vara ett bättre alternativ om du har en anhörig som kommer att behöva livslång vård.

Okej, alla behöver inte livförsäkring. Men de flesta gör det.

Om du är singel, är skuldfri och ingen är beroende av dig, behöver du förmodligen ingen livförsäkring.

Men livförsäkring kan fortfarande hjälpa din familj om du är singel. Om du har skulder och har medtecknare på din skuld, då bör du absolut ha en livförsäkring. Detta beror på att om något skulle hända dig, vill du inte att din medundertecknare (det kan vara dina föräldrar, syskon, etc.) ska sitta fast och betala din skuld eftersom du inte tänkt på en plan.

Jag läste en gång en sann historia om en ung vuxen som inte hade livförsäkring. De gick plötsligt bort och lämnade sin studielånsskuld kvar till sina föräldrar, som var hennes medundertecknare. De lämnades med månatliga betalningar på hennes studielån på nästan 2 000 dollar i månaden. Det här är en så hemsk historia av så många anledningar.

Nu, om någon är beroende av dig, till exempel en make, äldre föräldrar eller barn, så vill du definitivt ha livförsäkring. Du vill att dina nära och kära ska tas om hand om något skulle hända dig, eller hur?

Jag har hört att livförsäkring är slöseri med pengar.

Tyvärr finns det vissa människor som kommer att säga att livförsäkring är ett slöseri med pengar, men ofta är detta helt osant.

För den genomsnittliga familjen, även en del högre inkomsttagare, är det svårt att lägga tillräckligt med pengar åt sidan för att täcka en sådan katastrofal händelse som att förlora en älskad. Om du betalar av din skuld, sparar till pension, etc., kan det vara ganska svårt att spara ihop de 1 000 000 $+ som en livförsäkring kan erbjuda dig.

Nu kan du investera pengar för din framtid, men det skulle ta år för dina investeringar att nå den summan. Med en livförsäkring skulle du ha tillgång till de pengarna så snart du tecknat din försäkring.

Om du har en make och/eller barn som är beroende av dig och din inkomst bör du ha en livförsäkring.

Livförsäkring kan hjälpa din familj så att de kan fortsätta att betala sina vanliga dagliga räkningar och eventuella skulder som du kan lämna bakom dig.

Nu kan en del skuld dö med dig, till exempel medicinska räkningar, men kreditkortsskulder, lån, till och med vissa studielån (som privata) kommer att föras vidare till din make och/eller barn.

Förutom att täcka eventuella räkningar eller skulder som du kan lämna bakom dig, kan en livförsäkring till och med hjälpa dem att betala av bolånet, betala för sin högskoleutbildning och mer.

Tänk på det. Vad skulle din familj göra utan din inkomst? Skulle de vara begränsade?

Om du hade någon medteckna ett lån åt dig för att bli godkänd, så är det absolut därför du behöver en livförsäkring. Detta inkluderar billån, studielån, ett bolån och så vidare.

Alltför många människor glömmer detta när de tror att de egentligen inte behöver livförsäkring. Sedan, när de går bort, är medundertecknaren på deras lån, ofta en älskad, lämnad med skulden att betala .

Jag är säker på att du inte vill göra detta mot någon. Genom att ha en livförsäkring garanterar du att din cosigner inte kommer att stå fast vid att betala din skuld.

Det är ärligt talat bara det ansvarsfulla att göra.

Om du är ung kan du kanske kvalificera dig för en billigare livförsäkring. Jag känner många unga och friska människor som hoppar över livförsäkringen för att de känner att de är oövervinnerliga. Men eftersom du är ung och frisk nu är det mer sannolikt att du hittar en billigare livförsäkring som fortfarande ger dig den täckning du behöver.

Om du registrerar dig när du är yngre, kanske du kan låsa in en billigare plan och ge dig själv sinnesfrid i många år framöver. Om du planerar att skaffa barn en dag, eller fortfarande bestämmer dig för om du vill bilda familj eller inte, är en livförsäkring när du är ung och frisk ett av de bästa besluten du kan göra för deras framtid.

Detta är en stor anledning till varför vi funderar på att skaffa livförsäkring nu trots att vi inte har barn.

Den genomsnittliga begravningen är $7 000 till $10 000 . Om något plötsligt skulle hända dig, vem skulle behöva betala för dina begravningskostnader?

Livförsäkring kan faktiskt hjälpa dina nära och kära att betala för din begravning. Utan livförsäkring kan dina nära och kära få betala tusentals dollar ur fickan för dina begravningskostnader.

Jag vet att ingen tycker om att tänka på det, men det handlar om att ta ansvar och ta hand om dina nära och kära även om något har hänt dig.

Om du letar efter livförsäkring rekommenderar jag att du kollar in Policy Genius . PolicyGenius gör det enkelt att få livförsäkring. På bara fem minuter kan du se en offert med jämförbara policyer så att du kan avgöra vilken som är bäst för dig. Tjänsten är utmärkt och jag rekommenderar den starkt.

Har du livförsäkring? Varför eller varför inte? Om du gör det, hur mycket spenderar du på det varje år?

Behöver du livförsäkring i pension?

Varför du fortfarande kan behöva en livförsäkring i 50- och 60-årsåldern

Underskattar du ditt behov av invaliditetsförsäkring?

Varför du behöver en hyresförsäkring

Behöver du livförsäkring när du är ung?

De fyra försäkringar du faktiskt behöver

Varför du behöver livförsäkring utöver SGLI

Lördagsskola:varför du behöver titelförsäkring