Att samla ihop tillräckligt med pengar för en handpenning är vanligtvis det största hindret för att lösa när man ska säkra ett bolån. Medianpriset för bostäder i USA är upp 14 % jämfört med föregående år, enligt en Redfin-rapport från november 2020, och i takt med att bostadsmarknaden blir dyrare kommer även insättningen som du måste betala för ett hem att bli dyrare. Att arbeta med professionella finansiella rådgivare kan hjälpa dig att lägga en strategi så att dina pengar gör det mesta för dig, men på vissa ställen jämfört med andra kan det vara särskilt skrämmande att skrapa ihop den där kontantbunten. Med allt detta i åtanke undersökte SmartAsset var det tar längst tid att spara till en handpenning.

För att göra detta undersökte vi data om de 50 största städerna i USA, med hjälp av medianvärden för bostäder, medianinkomstsiffror och antagandet att arbetare skulle spara 20 % av sin inkomst varje år. Vi beräknade de år som behövs för att spara både för den rekommenderade handpenningen på 20 % och en handpenning på 12 % (medianhandpenningen bland alla bostadsköpare 2019, enligt National Association of Realtors). För detaljer om våra datakällor och hur vi sätter ihop all information för att skapa vår slutliga ranking, kolla in avsnittet Data och metodik nedan.

Detta är SmartAssets femte titt på hur många års arbete som krävs för att ha råd med en handpenning. Du kan läsa 2020 års upplaga här .

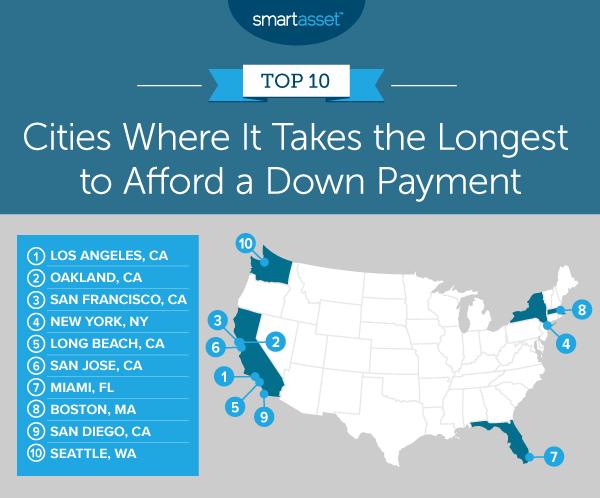

1. Los Angeles, Kalifornien

Det kommer att ta invånare i Los Angeles, Kalifornien längst tid att spara till en handpenning. Medianvärdet för bostaden är $697.200, vilket innebär att de kommer att behöva spara $139.440 för en 20% handpenning. Om en person tjänar hushållets medianinkomst på 67 418 USD och sparar 20 % av det varje år, måste han eller hon arbeta 10,34 år för att ha tillräckligt med pengar för att ha råd med en handpenning.

2. Oakland, Kalifornien

I Oakland, Kalifornien, där medianbostaden kostar 807 600 USD, motsvarar en handpenning på 20 % 161 520 USD. Medianinkomsten för hushållet här är $82 018, så en person som sparar 20% årligen kommer att behöva arbeta i 9,85 år för att ha råd med en handpenning. Som jämförelse kommer det att ta 5,91 år att spara upp en handpenning på 12 % på 96 912 USD, men det innebär att man måste betala betydligt högre betalningar för bolån.

3. San Francisco, CA

Medianvärdet för bostaden i San Francisco, Kalifornien, är $1 217 500 – den enda staden i vår studie med en sjusiffrig prislapp. En handpenning på 20 % på det medianvärdet skulle kosta 243 500 USD. Med en medianinkomst för hushållet på 123 859 USD skulle den genomsnittliga personen som sparar 20 % årligen ha råd med en handpenning på 9,83 år.

4. New York, NY

I Big Apple kommer husägare att behöva 9,81 år för att göra en handpenning på 20 % på ett hem. Medianvärdet för bostaden är 680 800 USD, vilket innebär att en handpenning på 20 % är 136 160 USD. Och för en jämförelse, en New Yorker som sparar 20 % årligen vid en medianhushållsinkomst på 69 407 USD kommer att behöva 5,89 år för att spara till en handpenning på 12 % på 81 696 USD.

5. Long Beach, Kalifornien

Long Beach, Kalifornien har ett medianvärde för hus på $614 400. För att köpa medianhuset med en handpenning på 20 % behöver den genomsnittliga invånaren 122 880 USD. Om du tjänar medianinkomsten på 67 804 USD och sparar 20 % av din inkomst varje år, kommer du att ha råd med en handpenning om 9,06 år.

6. San Jose, CA

San Jose, Kalifornien ligger i hjärtat av Silicon Valley, och som du kan förvänta dig är medianvärdet för hemmet ganska högt – 999 990 $. En betalning på 20 % på det bostadsvärdet är 199 980 $. Medianinkomsten för hushållet i staden är 115 893 USD, så om en invånare sparar 20 % av sin inkomst varje år, har personen råd med en handpenning om 8,63 år.

7. Miami, FL

Miami, Florida är den enda sydöstra staden i topp 10 i vår studie. Medianvärdet för bostaden är 358 500 USD, vilket innebär att en handpenning på 20 % kostar 71 700 USD. Medianinkomsten i Miami är dock $42 966. Så en invånare som sparar 20 % av hushållets medianinkomst (8 593 USD) varje år skulle ha råd med en handpenning på 20 % på 8,34 år.

Det tar någon som sparar 20 % av hushållets medianinkomst i Boston, Massachusetts, 7,93 års arbete för att ha råd med en handpenning på 20 % på ett hem. Medianvärdet för bostaden är 627 000 USD, med en handpenning på 20 % som kommer till 125 400 USD. Medianhushållsinkomsten i Boston är $79 018.

Medianvärdet för bostaden i San Diego, Kalifornien är 658 400 $, vilket innebär att en handpenning på 20 % är 131 680 $. Någon som tjänar hushållets medianinkomst på $85 507 kommer att behöva 7,70 år för att ha råd med den handpenningen. Som jämförelse kan nämnas att en handpenning på 12 % på 79 008 USD tar 4,62 år att spara ihop till, med det förbehållet att en mindre handpenning nu innebär större betalningar av bolån senare.

Seattle, Washington avrundar topp 10 på vår lista, med ett medianvärde för hus på $767 000. Det betyder att en handpenning på 20 % är 153 400 USD. Så om du tjänar hushållets medianinkomst på 102 486 USD, kommer det att ta dig 7,48 år – vilket sparar 20 % av din inkomst varje år – att ha råd med den betalningen.

För att rangordna de städer där det genomsnittliga hushållet skulle behöva spara längst för att ha råd med en handpenning, analyserade vi data om de 50 största städerna i USA. Vi övervägde specifikt två datastycken:

Data för båda faktorerna kommer från Census Bureaus 2019 1-åriga American Community Survey.

Vi började med att fastställa hushållens årliga besparingar genom att anta att de skulle spara 20 % av den årliga medianinkomsten före skatt. Därefter bestämde vi hur mycket en handpenning på 20 % samt en handpenning på 12 % för medianbostaden i varje stad skulle kosta. Sedan delade vi var och en av de beräknade handpenningarna i varje stad med de beräknade årliga besparingarna. Resultatet var det uppskattade antalet sparår som behövdes för att ha råd med varje handpenning, med antagande om noll besparingar till att börja med. Slutligen skapade vi vår slutliga rankning genom att sortera städerna från det största antalet år som behövs till det minsta antalet år som behövs för varje.

Frågor om vår studie? Kontakta [email protected].

Fotokredit:©iStock.com/valentinrussanov

Hur mycket hus ska jag ha råd med?

Stater som leder satsningen på förnybar energi – 2021 års upplaga

10 städer där du kommer att arbeta längst för att ha råd med en handpenning

Hur fungerar betalningsplaner för medicinska räkningar?

Typer av hypotekslån utan eller låg betalning

Hur man får hjälp med förskottsbetalning

Hur fungerar förskottsbetalningar?

Kan du använda ett privatlån som en handpenning?