Jag säger inte att du inte ska köpa sjukförsäkring för dina föräldrar. Du borde. Det är ditt ansvar att säkerställa kvalitativ hälsovård för familjen, inklusive dina föräldrar. Allt jag säger är att du bör köpa en separat plan för dem istället för att inkludera dem i din familjeplan.

Jag är medveten om att vissa av planerna säljs med den "tilläggsfördelen" att du också kan lägga till dina föräldrar till planen om du så önskar. Enligt min åsikt är det bättre för dig att undvika denna fälla.

Du kanske är bättre att köpa en separat sjukförsäkring för dem. Här är några anledningar till varför du inte bör inkludera dina föräldrar i ditt familjeföretag.

Jag har täckt denna aspekt i detalj i ett annat inlägg. Om du inkluderar dina föräldrar i din plan kommer deras ålder att vara avgörande för premien.

Låt oss överväga med hjälp av ett exempel.

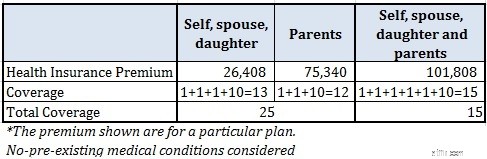

Du har redan köpt en familjebåt på 10 lacs. Själv (30), Maka (30) och dotter (2). Dina föräldrar är båda 60.

Jag kontrollerade premien för en sjukförsäkringsplan från ett privat sjukförsäkringsbolag som tillhandahåller 1 lac-skydd för varje medlem och ett extra försäkringsskydd på 10 lac (som alla medlemmar kan använda).

Täckningen för kärnfamiljen (själv, make och dotter) kostar 26 408 Rs.

Om du köper skyddet endast för dina föräldrar kostar det 75 340 Rs.

Om du köper skyddet för hela familjen (inklusive dina föräldrar) kostar det 101 808 Rs.

Du kunde ha köpt separata omslag till dig själv (make/maka och dotter) och dina föräldrar och premieuttaget skulle ha varit 101 808 Rs (26 408 + 75 340 Rs). Ditt totala familjeskydd skulle ha varit Rs 25 lacs (Rs 1 lac vardera för varje medlem + 2 X Rs 10 lacs flytande skydd).

Självklart kan omslaget till dina föräldrar användas av dig eller vice versa.

Om du hade köpt omslaget under en enda plan skulle du ha betalat samma pris och fått mycket lägre täckning på Rs 15 lacs ( Rs 1 vardera för varje medlem + Rs 10 lacs flyttäcke).

För samma pris får du mycket högre täckning (för familjen) genom att köpa två separata familjeplaner istället för att klubba alla medlemmar under samma plan.

Förresten tillåter de flesta planer inte att lägga till fler än två vuxna i samma plan. Därför kommer du i de flesta fall inte att kunna begå detta misstag även om du vill.

Läs:En smart sjukförsäkringsstrategi för att få hög täckning till låg premie

Detta är ett argument mot familjeplaner i allmänhet (och inte bara mot att inkludera dina föräldrar i flytande planer).

Om någon av medlemmarna har en redan existerande sjukdom (som kan resultera i höjning av premien), kommer premien för hela familjen att laddas. Därför är det bättre att hålla en sådan medlem utanför familjen och köpa en individuell sjukförsäkring för honom.

Med åldern drabbas du av den ena eller den andra sjukdomen. Därför, om du inkluderar dina föräldrar i familjeplanet, kan premien för hela familjen laddas om dina föräldrar har en redan existerande sjukdom.

Läs:Individuell sjukförsäkringsplan kontra familjeplan

Du får bonus utan anspråk för varje skadefritt år. Om någon av medlemmarna gör ett anspråk i en familjeföretagare kommer det att finnas en bonus utan anspråk för nästa år.

När du blir äldre försämras ditt hälsotillstånd. Därför finns det större chanser att bli inlagd på sjukhus vid hög ålder.

Om dina föräldrar var i en separat plan och skulle läggas in på sjukhus under ett försäkringsår (Gud förbjude), kommer ingen-anspråksbonus från endast deras plan att påverkas.

Ett skydd på 10 lacs kan räcka för 4, men kanske inte för 6 personer.

Om en av familjemedlemmarna inte mår bra och fortsätter att läggas in på sjukhus kan det hända att de andra medlemmarna inte har så mycket täckning.

Därför, om du överväger att inkludera dina föräldrar i din familjeplan utan att öka försäkringsbeloppet, tänk om.

Det är bättre att köpa en separat sjukförsäkring för dina föräldrar. Att inkludera dina föräldrar i planen kommer sannolikt att öka premiekostnaderna.

Om det finns en stor åldersskillnad mellan dina föräldrar eller någon av dem har en redan existerande sjukdom, kan du till och med överväga att köpa individuella planer för var och en av dem (istället för att köpa en familj) flytande täck din mor och far).

Sjukförsäkringsstrategier för dina föräldrar

Grupphälsaplaner från PSU-banker kan vara användbara för pensionärer

Kan jag vara kvar på mina föräldrars försäkring om mitt arbete erbjuder sjukförsäkring?

För upptagen för att studera ditt företags sjukförsäkringsalternativ? Gör dessa fyra saker

Fördelar med att ha två sjukförsäkringsplaner

Så här använder du öppen registrering för att utvärdera dina försäkringsskydd

Hur länge kan du stanna på dina föräldrars sjukförsäkring?

Vad täcker sjukförsäkringen (och inte)?

Är det en bra idé att köpa en långtidsvårdsförsäkring för dina föräldrar?

Topp 10 undantag under din sjukförsäkringsplan