HDFC Life Sanchay Plus är en icke-deltagande traditionell livförsäkringsplan. Det betyder att utbetalningarna är garanterade. Det finns ingen marknadsrisk eller risk förknippad med varierande årliga bonusar. Du vet på förhand vad du ger dig in på. Dessutom är det en uppskjuten utbetalningsplan, dvs. förfallovärdet betalas över en tidsperiod.

Låt oss ta reda på mer om HDFC Life Sanchay Plus och ta reda på om den här planen borde hitta en plats i din försäkrings- och investeringsportfölj.

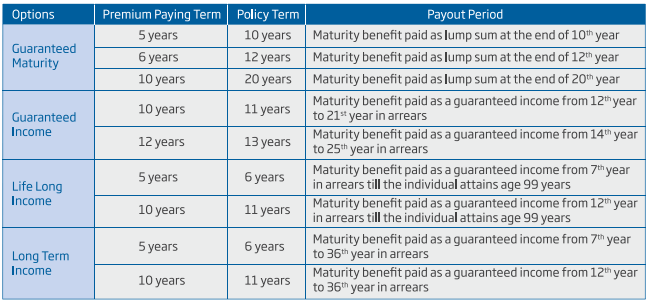

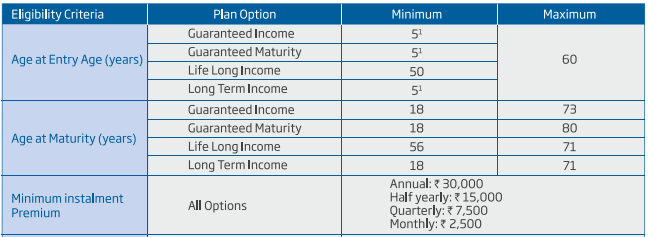

Här är några ögonblicksbilder från produktbroschyren om de viktiga funktionerna i varje variant.

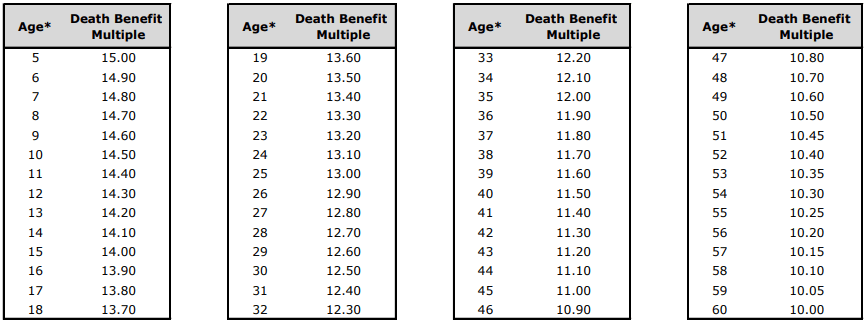

Dödsfallsersättning är densamma för alla planer och betalas endast ut om bortfallet inträffar under försäkringsperioden.

Det är den högsta av följande:

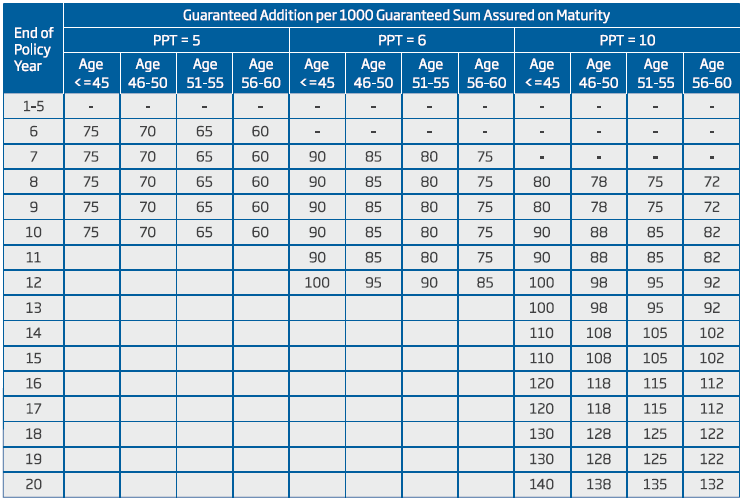

För garanterad inkomst, långtidsinkomst och livslång inkomst finns det en ytterligare parameter. Premie betald med 5 % ränta, förenad årligen.

Du kan se att livslängden beror på din ålder. Istället för att variera avkastningen utifrån din ålder, har de varierat livförsäkringen utifrån din inträdesålder. Inte illa eftersom de projicerar denna plan som en investeringsplan. Därför kommer alla som köper planen att få samma avkastning oavsett inträdesålder (förutom i garanterad förfalloförmån). Livsskyddet kommer att variera beroende på inträdesåldern.

Förresten, dödsfallsersättning på 10 gånger årlig premie säkerställer att förfallobeloppet eller något belopp som betalas av försäkringsbolaget är befriat från skatt.

Det finns tre alternativ för premiebetalningsperiod (PPT). 5 år, 6 år eller 10 år.

Policyvillkoren kommer att vara 10 år (5 år PPT), 12 år (6 år PPT) och 20 år (10 år PPT).

Förfallobeloppet ska betalas vid slutet av försäkringsperioden.

MaturityBenefit =Garanterat försäkringsbelopp vid löptid + garanterade tillägg.

Guaranteed Sum on Maturity är inget annat än totala betalda årliga premier (netto efter skatter och försäkringspremie).

Garanterade tillägg ska tillämpas enligt följande.

Låt oss ta ett exempel.

Du är 30 år gammal. Du köper en variant med 10 års betalningstid och 20 års försäkringstid.

Du betalar en årlig premie på 1 lac. Inklusive moms betalar du 1 04 500 Rs det första året och 1 02 250 Rs under de efterföljande åren. Du kommer att få löptidsbeloppet efter avslutad 20 år.

I det här fallet är det garanterade beloppet vid förfall Rs 10 lacs.

Mognad (slutförande av 20 år), du kommer att få Rs 10 lacs + Rs 14 lacs =Rs 24lacs. (detta belopp är undantaget från skatt).

IRR kommer ut till 5,56 % p.a.

Dessutom, i denna variant, kommer avkastningen att bero på din ålder. Om du är 57 år vid köptillfället kommer din avkastning endast att vara 5,27 % per år.

Inte bra.

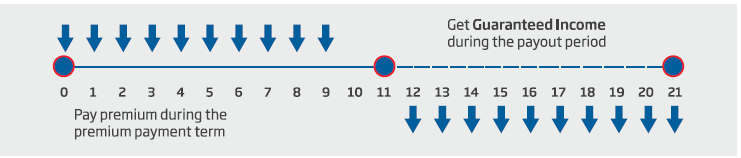

Två alternativ för premiebetalningstid (PPT):10 år och 12 år

Försäkringsperiod:11 år (10 år PPT) och 13 år (12 år PPT)

Under 10-års PPT-variant börjar utbetalningen från slutet av den 12 th år till slutet av den 21 st år.

Under 12-års PPT-variant börjar utbetalningen från slutet av den 14 e år till slutet av 25 st år.

Låt oss ta ett exempel.

Du är 30 år gammal. Du köper en variant med 10 års betalningstid. Du betalar en årlig premie på 1 lac. Inklusive moms betalar du 1 04 500 Rs det första året och 1 02 250 Rs under de efterföljande åren.

Från slutet av den 12 e år till slutet av 21 st år kommer du att betala 2 lac per år. Det gör det till 10 delbetalningar på Rs 2 lac vardera. Alla dessa avbetalningar ska vara befriade från skatt.

I händelse av försäkringstagarens död, kommer betalningarna att fortsätta till förvaltaren.

Det är en IRR på 5,73 % p.a.

Återigen, inte tillräckligt bra.

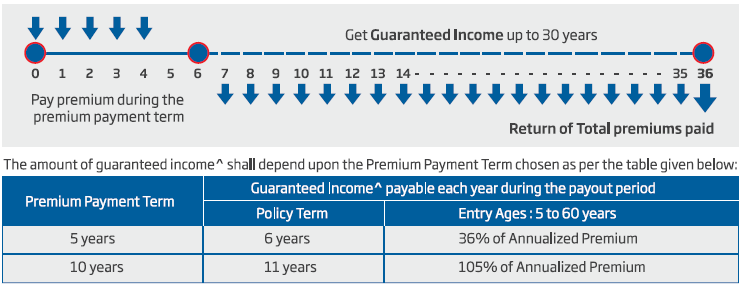

Alternativ för premiebetalningstid (PPT):5 år eller 10 år

Försäkringsperiod:6 år (5 år PPT) eller 12 år (10 år PPT)

Under 5-års PPT-variant börjar utbetalningen från slutet av den 7 e år till slutet av 36:e året.

Under 10-års PPT-variant börjar utbetalningen från slutet av den 14 e år till utgången av det 36:e året.

Låt oss ta ett exempel.

Du är 30 år gammal. Du köper en variant med 5 års betalningstid. Du betalar en årlig premie på 1 lac. Inklusive moms betalar du 1 04 500 Rs under det första året och 1 02 250 Rs under de efterföljande åren.

Från slutet av den 7 e år till slutet av det 36:e året kommer du att få 36 000 Rs per år. Det gör det till 30 delbetalningar på 36 000 Rs vardera. I slutet av den 36 e år, kommer du att få tillbaka alla inbetalda premier också. Alla dessa avbetalningar ska vara befriade från skatt.

Det är en IRR på 5,53 % p.a. Inte tillräckligt bra.

I händelse av att försäkringstagaren avlider under utbetalningsvillkoren kommer betalningarna att fortsätta till förvaltaren. Jag är inte särskilt klar över om den nominerade kommer att få tillbaka premiebetalningen eller inte.

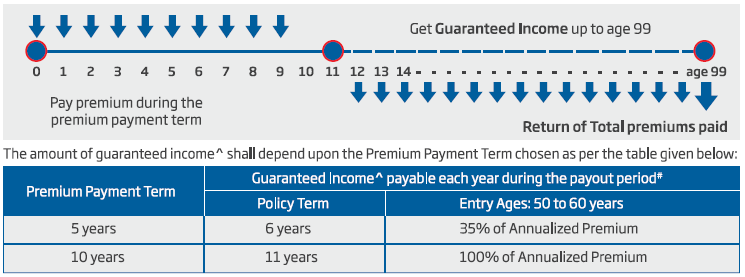

Du har möjlighet att betala premie i 5 år eller 10 år.

Under 6-års premiebetalningsalternativet får du livförsäkring i 6 år. Försäkringsbolaget betalar 35 % av årspremien från utgången av den 7 e år tills du fyller 99 år. Efter 99 år kommer försäkringsbolaget att återbetala alla inbetalda premier.

Under 10-års premiebetalningsalternativet får du livförsäkring i 11 år. Försäkringsbolaget betalar 100 % av årspremien från utgången av den 12 e år tills du fyller 99 år. Efter 99 år återbetalar försäkringsbolaget alla inbetalda premier.

Exempel 1

Du är 50 år gammal.

Du kommer att betala Rs 1,045 lacs som förstaårspremie. Detta inkluderar 4,5 % moms. Från den andra till den 10 e år betalar du 1,0225 lacs Rs varje år (inklusive moms på 2,25%).

Du kommer att få Rs 1 lac vardera från slutet av 12:e året till slutet av det 49:e året (du fyller 99). Det är 38 avbetalningar på Rs 1 lac vardera. Dessutom, när du fyllt 99 år, får du ytterligare 10 lacs tillbaka.

Om du räknar ut IRR med excel är avkastningen 6,92 % p.a.

Exempel 2

Du är 60 år gammal.

10-årig försäkringsperiod. Förstaårspremie:Rs 1,045 lacs, efterföljande premier:Rs 1,0225 Lacs

Du får Rs 1 lac vardera från slutet av 72 nd år till slutet av den 99 e år. Det är 28 delbetalningar på Rs 1 lac vardera. Dessutom, när du fyllt 99 år, får du ytterligare 10 lacs tillbaka.

IRR kommer att vara 6,72 % p.a.

Om bortfallet inträffar under utbetalningsperioden (efter försäkringsperioden), kommer utbetalningarna att fortsätta till förvaltaren till slutet av utbetalningsperioden (till dess att försäkringstagaren skulle ha fyllt 99). Men som jag förstår kommer förvaltaren inte att återbetala de inbetalda premierna. Jag kunde inte hitta något i policyformuleringarna som säkerställde att premierna också kommer att återbetalas till förvaltaren. Hade försäkringstagaren överlevt till 99 års ålder hade han fått tillbaka premierna.

Nu är 99 en ganska hög ålder. Om det inte sker några stora framsteg inom medicinsk vetenskap kommer inte många försäkringstagare att överleva till 99 års ålder. Om försäkringstagaren skulle gå bort före 99 års ålder kommer det inte att återbetalas premie.

Vad blir nettoavkastningen till familjen i så fall?

6,6% om du köpte som 50-åring.

6,04%om du köpte som 60-åring

Återigen, dessa är deklarationer efter skatt. Men klart mindre attraktiv än tidigare.

Denna plan är lätt att förstå. Du vet vad du ger dig in på. Jag är säker på att många investerare kommer att uppskatta det. Om avkastningen är bra eller dålig är en annan sak.

USP för dessa planer är att utbetalningen från dessa planer kommer att vara befriad från skatt. Alla utbetalningar från försäkringsbolaget kommer att vara skattefria. Kom ihåg att dessa utbetalningar är garanterade. Jämför detta med en annuitetsplan som LIC Jeevan Shanti. Annuiteter ger också garanterade utbetalningar. Betalningen från en livränta är dock skattepliktig enligt din marginalskattesats. Nu kan detta göra HDFC Sanchay Plus (eller någon liknande livförsäkringsprodukt) mycket attraktiv för pensionärer.

Du kanske kan låsa in räntan för en mycket lång sikt med hjälp av statsobligationer. Men även med statsobligationer beskattas räntan med din marginalränta. Ingen annan inkomststrategi kan låsa in ränteintäkterna för en så lång tid.

Dessa planer ger också försäkring under försäkringsperioden. Livränta planer ger ingen försäkring.

Din årliga premie kan höjas om ditt hälsotillstånd inte är bra när du köper planen för första gången. Kom ihåg att om din premie höjs på grund av en sjukdom ökar den inte dina utbetalningar från HDFC Life Sanchay Plus. Detta är ett problem med alla kombinationer av investerings- och försäkringsprodukter.

För det första måste du se varför du ens överväger att investera i den här planen.

Om du tittar på att skapa välstånd är detta helt klart inte rätt produkt. För en långsiktig investering, 5-7% p.a. är helt klart inget du måste nöja dig med. PPF eller EPF ger dig mycket högre avkastning. Du kan hävda att PPF-räntan hela tiden förändras. Men 5,56 % p.a. är fortfarande mycket låg. Du kan förvänta dig mycket högre avkastning även i aktiefonder.

Om du vill lägga till ditt liv , HDFC Life Sanchay Plus är återigen inget bra val. Ett livskydd på 10 till 15 gånger det årliga skyddet gör inte mycket för din försäkringsportfölj.

Om du letar efter inkomst under pensioneringen , Livslånga inkomster kan vara ett intressant val för de investerare som letar efter garanterad avkastning och som också förväntas falla i den högre skatteklassen . Försäkringskomponenten, även om den är onödig för sådana investerare, krävs för att göra intäkterna skattefria enligt gällande skattelagar. Samtidigt måste du också kontrastera mot andra pensionsinkomstalternativ som PPF, SCSS, Fasta insättningar, PMVVY, statsobligationer, livräntor och till och med systematiska uttag från fonder.

Förutom statsobligationer och livräntor kan du inte låsa räntan på lång sikt. HDFC Life Sanchay Plus låter dig göra det. Du måste dock också se om den garanterade räntan är tillräckligt hög. Mellan 6 % och 7 % p.a. skjuter det uppenbarligen inte genom taket (åtminstone för närvarande).

Med SCSS och PMVVY får du en högre ränta men du bär återinvesteringsrisk eftersom räntan är låst i endast 5 respektive 10 år. Dessutom är ränta från SCSS och PMVVY skattepliktig också.

Även med PPF finns det en viss ränterisk. Men för tillfället erbjuder PPF en mycket högre avkastning än vad HDFC Life Sanchay har att erbjuda. Därför är det en klar marginal som du har. PPF-ränta är befriad från skatt. Och PPF är mycket mer flexibel än denna HDFC-livsprodukt.

Det finns ingen lösning som passar alla när det kommer till en pensionsinkomststrategi. Så du måste titta på dina krav och din portfölj för att göra ett val. Om du fortfarande inte kan bestämma dig, sök professionell hjälp från din finansiell planerare eller SEBI-registrerade investeringsrådgivare (SEBI RIA).

För min portfölj eller portföljen för mina kunder skulle jag hålla mig borta från sådana produkter. Jag skulle hellre investera i en diversifierad portfölj beroende på kundens riskprofil. Systematiskt uttag från en MF-portfölj är ett bra alternativ. För någon som vill ha en garanterad inkomst under pensioneringen skulle jag föredra att växla livränteköp under pensioneringen. Med detta behåller du större flexibilitet med din pensioneringskorpus och potentiellt högre inkomst genom att köpa livräntor utan återbetalning av köpeskilling.

HDFC Life Sanchay Plus-sida på HDFC Lifes webbplats

Alla bilder har tagits från HDFC Life Sanchay Plus broschyr.

Annuiteter:"Dåliga", "Bra" och "Misförstådda"

Gemensamt ägande:The Good, the Bad and the Ugly

Interfamiljelån:The Good, the Bad and the Ugly

Bra skulder, dåliga skulder:Att veta skillnaden

The Health and Wealth Connection

Finns det en skillnad mellan bra skulder och dåliga skulder?

Vad är Robo-rådgivare? Den gode den onde och den fule

Vad händer om du lämnar in skatter för sent? Här är de goda och dåliga nyheterna