Vi alla gör det. Oavsett vad vi handlar efter tittar vi först på priset och sedan på detaljerna. Vi letar efter det där söta stället mellan ett bra pris och bra kvalitet.

Detsamma gäller för översvämningsförsäkring. Du vill ha rätt täckning till rätt pris - för det sista du vill när du har att göra med egendom som skadats av en översvämning är att ta reda på att din täckning inte är tillräckligt. För att hjälpa dig att hitta den där söta punkten går vi igenom den genomsnittliga kostnaden för översvämningsförsäkring i ditt land, hur man förstår de faktorer som påverkar dina översvämningsförsäkringspremier och kostnadsskillnaderna mellan FEMA och privat översvämningsförsäkring.

För att lägga till allt annat vi har på vår bekymmerslista nu för tiden, har nyhetsfilmer om översvämningsskador blivit en vanlig del av nyhetssändningar över hela landet. Att få översvämningsförsäkring är inte längre bara en lågprioriterad uppgift som fortsätter att glida ner att göra-listorna. Det är superviktigt nu för smarta fastighetsägare (och hyresgäster) att göra sina läxor om översvämningsförsäkring, särskilt kostnad.

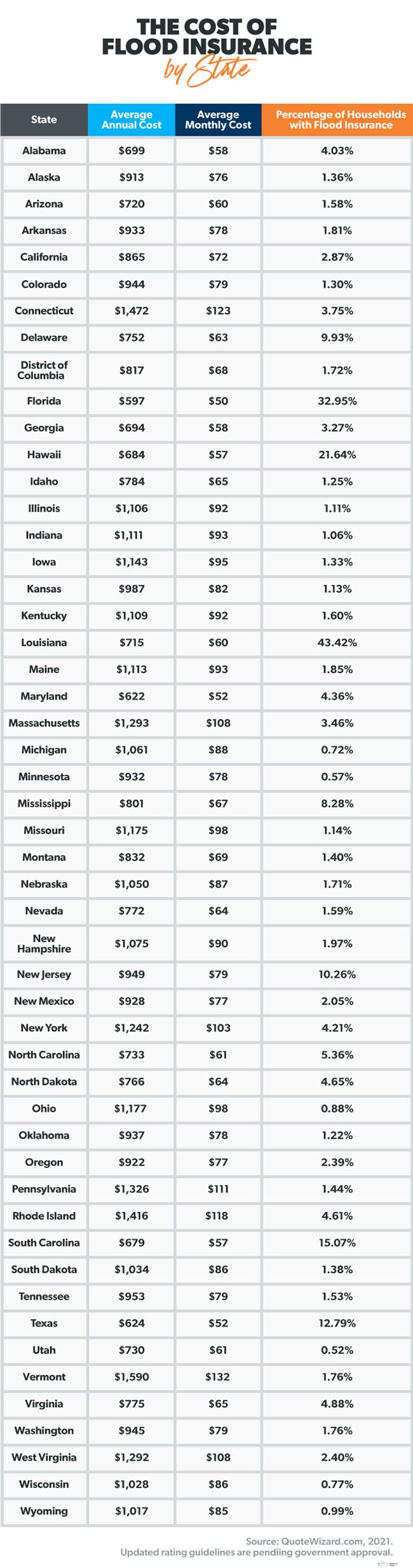

Priserna på översvämningsförsäkringar varierar kraftigt från stat till stat. Och flera faktorer (vissa kan du kontrollera) påverkar individuella premier. Men innan vi går in på orsakerna till prisskillnader, låt oss titta på den genomsnittliga kostnaden per stat.

En av de viktigaste sakerna att komma ihåg om översvämningsförsäkring är att husägare och hyresgästerförsäkringar inte täcka översvämningsskador. Du måste köpa en översvämningsförsäkring separat.

Som vi nämnde ovan, priset du lönen kan variera från din delstats genomsnitt. Låt oss gå igenom de olika orsakerna som kan påverka din kurs.

Enligt FEMA tittar statliga program och privata företag på dessa kritiska faktorer för att ta reda på deras översvämningsförsäkringspriser:

Vi går igenom var och en.

Översvämningsrisk. För det första är den största faktorn som avgör kostnaden för översvämningsförsäkring den historiska risken för översvämning i ditt område. Om ditt hem är i ett område som har upplevt översvämningar tidigare, desto mer kommer din översvämningsförsäkring sannolikt att kosta. Det beror på att premierna i första hand är baserade på risk, och försäkringsbolag tar ut högre premier för att kompensera för risken. Om du vill veta mer om översvämningsrisken i ditt område kan du kolla in FEMA:s översvämningskartor.

Plats . Den specifika platsen för ditt hem inom en översvämningsslätten spelar också en viktig roll för att bestämma kostnaden. Översvämningsslätter finns i områden intill floder och bäckar som svämmar över på grund av kraftigt regn. Om inte ditt hem är byggt på en kulle eller annan höjd, ju närmare en översvämningsslätt du är, desto högre blir din översvämningsförsäkringspremie.

Ålder . Översvämningsförsäkringsleverantörer baserar också din premie på ditt hems ålder. Äldre hem kan vara mer benägna att få översvämningsskador på grund av sin struktur eller byggmaterial. Försäkringsbolag anser att detta är en stor risk och – ingen överraskning – de höjer premiekostnaderna i enlighet med detta.

Konstruktion . Vissa moderna byggmaterial som tegel och betong är mer översvämningsbeständiga och hjälper till att skydda nyare hem från skador orsakade av översvämningar. Dessutom inkluderar nybyggnation i översvämningszoner ofta en översvämningsmur (permanent barriär) runt strukturen för att förhindra att översvämningsvatten når den. Översvämningsförsäkringsleverantörer är mycket uppmärksamma på funktioner som denna när de bestämmer din försäkringspremie.

Täckning . Här är sanningen. Ju mer översvämningsskadeskydd du begär, desto högre blir din premie. Om ditt hem är värt mer än $500 000, är fyllt med dyra antika möbler och du befinner dig i ett högriskområde, kommer din premie troligen att vara i överkant. Men om ditt hem är nybyggt och värderat till $250 000, kan din premiumkostnad vara minimal.

FÖRETAG . FEMA skapar Flood Insurance Rate Maps (FIRMs) för varje samhälle över hela USA. FIRMs används av statliga program och privata försäkringsmäklare för att bestämma översvämningsförsäkringspriser. Varje FIRM visar de zoner som FEMA har utsett som ett officiellt översvämningsområde, inklusive den potentiella svårighetsgraden av typen av översvämning i det området.

Riskbetyg 2.0 . FEMA uppdaterar National Flood Insurance Program (NFIP) med priser som är mer i linje med nuvarande trender. Ett av målen med Risk Rating 2.0 är att minska skillnaden mellan översvämningsförsäkringskostnader för lägre och högre värderade bostäder. Från och med oktober 2021 kommer nya policyer och policyer som är kvalificerade för förnyelse att baseras på de nya betygsriktlinjerna.

Självrisk . En självrisk är det belopp du måste betala när du lämnar in en skadeanmälan innan dina försäkringsskydd träder i kraft. Samma matematik gäller för en självrisk för en översvämningsförsäkring som för alla försäkringssjälvrisker. Ju högre självrisk, desto lägre premie.

Anta inte att FEMA är ditt enda val för översvämningsförsäkring. Du har alternativ! Du kan antingen få översvämningsförsäkring genom FEMA:s National Flood Insurance Program (NFIP) om ditt samhälle deltar i programmet, eller så kan du få översvämningsförsäkring genom en privat försäkringsgivare. Eller båda. Vi kommer att dela upp vad du behöver veta om de olika kostnaderna mellan de två leverantörerna.

Vanligtvis är det billigare att bli privat översvämningsförsäkring än vad den är genom NFIP, men inte alltid. En av anledningarna till att privata översvämningsförsäkringar tenderar att vara billigare är att deras riskanalys är mer sofistikerad.

Till exempel kan en privat försäkringsgivare potentiellt fastställa att din egendom ligger i ett område med lägre risk – och därför inte kräver så mycket täckning – snabbare och mer exakt än vad FEMA:s NFIP kan.

En annan anledning till att privata försäkringar kan vara billigare än dina NFIP-alternativ är hur dess täckning är strukturerad. Privata översvämningsförsäkringsbolag tillhandahåller täckning för din fastighet och din personliga egendom, medan NFIP översvämningsförsäkring kräver att du köper dessa två försäkringar separat.

Denna skillnad påverkar kostnaden eftersom NFIP-försäkringen kräver att du betalar din självrisk två gånger - en gång för byggnadsskydd och en gång för personlig egendomsskydd när du lämnar in en skadeanmälan. Att betala två självrisker kan läggas ihop snabbt, särskilt om din försäkring har den rekommenderade höga självrisk.

Be din lokala försäkringsagent att klargöra försäkringskostnadsalternativen för NFIP kontra privat översvämningsförsäkring.

Varje gång du gör en investering lika stor som den du har gjort i ditt hem, är det bara vettigt att skydda den. Översvämningsskador kan ske snabbt – och det är dyrt att reparera. Innan det skapar en perfekt storm i ditt liv, var beredd med rätt översvämningsförsäkring.

Vi rekommenderar att du pratar med en av våra godkända lokala leverantörer (ELP) som känner till kostnader för översvämningsförsäkringar i ditt område. Var noga med att fråga om FEMA vs privata översvämningsförsäkring priser. Ta reda på hur mycket du kan spara.

Anslut med en ELP idag!

Hur mycket kostar riskförsäkring?

Hur mycket kostar en ansvarsförsäkring?

Hur mycket kostar långtidsvårdsförsäkringen?

Hur mycket kostar sjukförsäkringen 2021?

Hur mycket kostar ett bröllop i Indien? (För genomsnittliga indianer)

Hur mycket kostar en livförsäkring för miljon dollar?

Vad är COBRA-försäkring och hur mycket kostar det?

Genomsnittlig kostnad för lägenhetsförsäkring 2022