Ahhhh. Hem kära hem. Det finns inget liknande den känslan efter att ha kommit hem efter en lång resa bort. Eller i det ögonblicket du får nycklarna till ditt första hus och du går genom ytterdörren, lägger dig och gör snöänglar på den där plyschiga vardagsrumsmattan (konstigt, men vi förstår det).

Men nu när lukten av nya hem har försvunnit kan det vara dags att dubbelkolla ditt hemförsäkringsskydd. Eller kanske du skaffar en hemförsäkring för första gången och du undrar, Hur mycket behöver jag egentligen? Och vad täcker villaförsäkringen?

Hemförsäkring kan vara förvirrande. Om min källare svämmar över, är jag täckt? Eller tänk om en tromb sveper genom mitt grannskap och drar av mitt tak? Är jag sugen på reparationer?

Var aldrig rädd för! Vi har brutit ner på vanlig engelska vad en vanlig husägareförsäkring faktiskt täcker. Så din största tillgång är skyddad.

Låt oss gräva i!

Hemförsäkringen är ett ekonomiskt skydd för ditt hem och dina personliga tillhörigheter vid olyckor, bränder eller andra katastrofer. Det är ett sätt att överföra risker till ett försäkringsbolag för att undvika budgetsprängande händelser. Husägarförsäkringen skyddar dig också från stämningar på grund av olyckor på din fastighet (tänk på hundbett eller andra skador).

Att ha rätt mängd hemförsäkring kan göra en enorm skillnad för att du når dina mål. För de flesta är deras hem deras största investering. Så det sista du vill är att vara underförsäkrad.

Liksom de flesta typer av försäkringar är villaförsäkring inte bara en övergripande policy som skyddar dig mot allt som kan hända. I verkligheten finns det en nästan oändlig mängd anpassningar du kan göra av din villaägares policy. Det är därför det är så viktigt att känna till grunderna för täckning. Det är det första steget mot att få rätt täckning. (Och om du undrar hur din nuvarande täckning ser ut, kolla in din försäkringsdeklarationssida för att se en uppdelning av din försäkring.)

Så vad täcker hemförsäkringen?

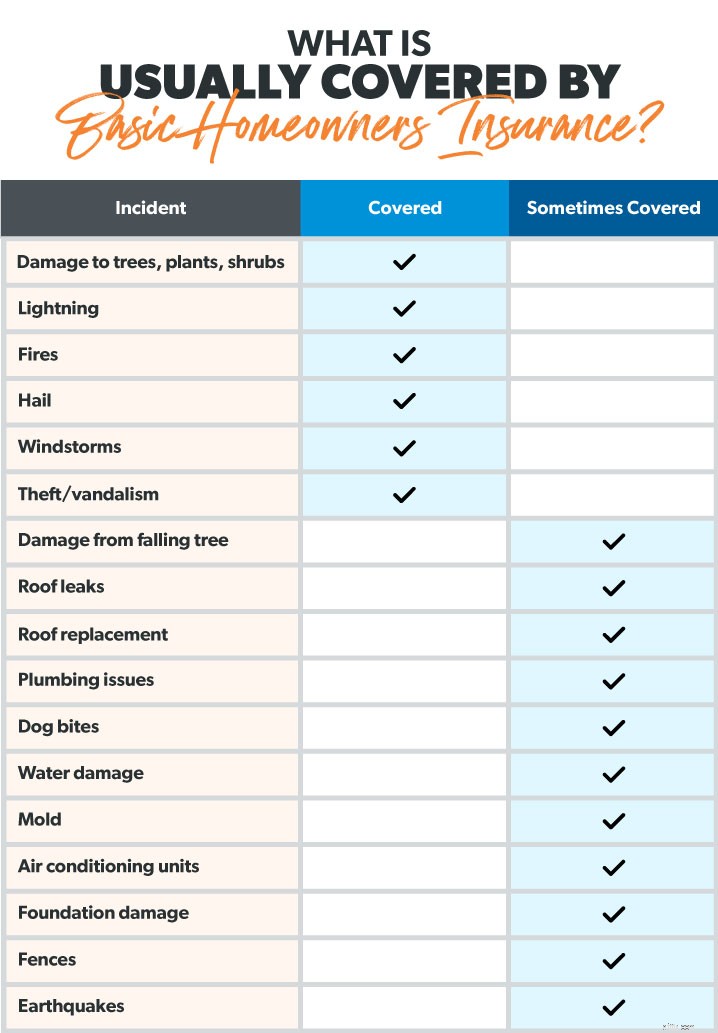

En vanlig villaförsäkring tar upp fem saker:

Här är en titt på hur varje del fungerar för att ge dig en solid grund av skydd. (För att få en fullständig bild av vilken typ av hemförsäkring som finns tillgänglig, kolla in vår guide för villaägare.)

Bostadsskyddet betalar sig för att reparera eller bygga om din bostad (aka ditt hus och allt som är kopplat till det) på grund av skador från katastrofer som:

Låt oss se hur bostadstäckning kan hjälpa dig i tre olika scenarier.

Andra strukturers täckning är precis vad det låter som:Det täcker saker andra än ditt hus. Men vad räknas som en struktur? Här är några exempel:

I grund och botten är en struktur en permanent funktion som har byggts på din fastighet. Men det finns gränser för hur mycket försäkringsbolaget kommer att betala för att reparera eller byta ut dessa strukturer – vanligtvis cirka 10 % av den totala försäkringen du har på ditt hus.

Låt oss gå tillbaka till den tornadon för en sekund (förlåt, men det här är bara scenarier). Det förstörde inte bara ditt tak utan förvandlade också ditt verktygsskjul till tändning (usch!). Låt oss säga att du har en policy på 200 000 USD på ditt hem. Försäkringsbolaget kommer att betala upp till 20 000 USD (10 %) för att reparera eller byta ut boden.

Olika policyer täcker olika strukturer, så se till att strukturerna på din fastighet är faktiskt omfattas av din försäkring. Detta är en stor anledning till att vi rekommenderar att du arbetar med en pålitlig och oberoende försäkringsagent för att titta på din unika situation.

Täckning för personlig egendom skyddar det som finns i ditt hem.

Föreställ dig att komma hem en dag för att upptäcka att tjuvar bröt sig in i ditt hem och stal din samling av vintage baseballkort. Även om du inte kan få tillbaka tiden och känslorna som gick med att samla in alla dessa kort, kommer åtminstone din försäkring att betala för det.

Täckning för personlig egendom skyddar dina saker, som kläder, möbler och elektronik. Det täcker också dyra saker som smycken, konst och samlarföremål. Som sagt, det finns ofta en dollargräns för dessa exklusiva föremål - så du behöver tillräckligt med husägares försäkring för att ersätta skadade eller stulna värdesaker. De flesta försäkringsbolag täcker dina ägodelar mellan 50 % och 70 % av vad ditt hem är värderat till. 1 Så om ditt hus värderas till 300 000 USD kan du förvänta dig täckning upp till cirka 210 000 USD för dina saker.

För att se till att dina saker är faktiskt täckt, gå igenom ditt hus och inventera allt . Många av oss underskattar vad våra grejer är värda. Detta skulle normalt inte vara ett problem, men om vi underförsäkrar vår personliga egendom kan vi sluta med en återbetalningskontroll som faktiskt inte täcker förlusterna.

Så häll upp en stark kopp kaffe, ta fram din urklipp eller telefon och ta några timmar på en söndag för att inventera dina grejer .

Personligt ansvarsskydd är en av de bästa typerna av villaförsäkringar du kan köpa. Det skyddar dig från stämningar för kroppsskada, egendomsskador som uppstår på din egendom och till och med hundbett (beroende på hundens ras). Låt oss titta på vad som händer när ett gift par inte gör det har den här täckningen jämfört med när de har det.

Tom och Amy bjöd över sina nya grannar på middag. Deras grannes son hoppade av trappan och bröt armen. Nu stämmer grannen på 500 000 dollar. (Tråkigt nog händer detta oftare än du kanske tror.)

Utan ansvarsförsäkring, skulle Tom och Amy vara i stora problem. De skulle behöva betala tusentals dollar för advokater. Och om de förlorade rättegången kan de förlora allt de äger.

Men goda nyheter! Tom och Amy har ansvarsskydd. Försäkringsbolaget kommer att betala för juridisk ombud och täcka skadorna om Tom och Amy befinns ansvariga för olyckan.

Fler goda nyheter:Personligt ansvarsskydd kostar inte mycket, så du kan få mycket av det till ett rimligt pris. Du bör bära vid minst 500 000 USD i ansvar eftersom – låt oss vara verkliga – ingen stämmer för 250 000 USD. Och om du har ett större nettovärde bör du också titta på paraplyförsäkring för att skydda allt du har arbetat för.

Vissa katastrofer gör så mycket skada att du faktiskt inte kan bo i ditt hem förrän det är åtgärdat. Oavsett om det är för några dagar eller några månader, täckning för ytterligare levnadskostnader (ALE) hjälper dig att betala för kostnaderna för att bo borta från hemmet på grund av skador från en försäkrad katastrof.

Det inkluderar saker som hotellräkningar, restaurangmåltider, husdjursvård, transport och till och med flyttkostnader om du är borta från ditt hem ett tag. Men kom ihåg att ALE inte betalar för alla dina utgifter. Det slår bara in för kostnader som är över och över vanliga levnadskostnader.

Om en brand tvingar dig till tillfällig hemlöshet kan du behöva bo på hotell i någon månad. Och om hotellrummet inte har ett kök, kommer du att äta ute mycket. Utöver det måste du fortfarande betala ditt bolån. Låt oss titta på några exempel på utgifter:

Normala kostnader:

$1 200 inteckning + $600 matvaror =$1 800

Kostnader efter branden:

3 000 USD hotell + 1 200 USD bolån + 1 800 USD restauranger =6 000 USD

Det är en enorm ökning – du kan se varför du behöver ALE!

Eftersom ALE bara betalar för extra utgifter täcker det inte bolånet på 1 200 USD. Och eftersom du inte måste köpa mat, kommer försäkringsbolaget att subtrahera din normala livsmedelsbudget från det belopp du spenderade på att äta på restauranger.

Så låt oss se vad ALE faktiskt betalar för:

Kostnadsförsäljningsskydd:

$6 000 - $1 200 inteckning - $600 dagligvaror =$4 200

ALE har gränser—vanligtvis runt 20 % av din bostadstäckning. Och den är utformad för att hjälpa dig att behålla din levnadsstandard, inte leva lyxigt på försäkringsbolagets krona. (Om du försöker det kommer ditt påstående att avslås. Hoppsan!)

Men när du använder ALE rätt är det en av de mest användbara täckningarna att ha efter en katastrof.

Nu när vi har svarat, Vad täcker husägarförsäkringen? – Vi är redo att titta på hur mycket det kostar. Priset för en genomsnittlig bostadsförsäkringspremie är 1 015 USD per år. 2

Men kostnaden för husägares försäkring varierar mycket beroende på massor av faktorer. Saker som värdet på ditt hem, din tidigare historia av villaägares försäkringsanspråk, din kreditpoäng, nivån på din täckning, om du behöver extrafunktioner som översvämnings- eller orkanförsäkring och hur mycket dina saker är värda.

Den typiska hemförsäkringen ger dig mycket valuta för pengarna. Vi såg att du kommer att täckas av massor av olika dåliga saker som kan hända. Det finns även extrafunktioner som du kan lägga till i din försäkring om du behöver mer täckning.

Men husägarförsäkringen täcker inte alla tänkbara incidenter som kan få dig tillbaka. Översvämning är bara ett exempel. Om du bor i en översvämningszon behöver du en översvämningsförsäkring för att täcka denna typ av skada.

Till sist kanske du undrar, Hur vet jag att jag har rätt nivå av hemförsäkring?

Bra fråga! När det gäller något så viktigt som att skydda ditt hem, rekommenderar vi att du arbetar med en försäkringsagent som ingår i vårt program för godkända lokala leverantörer (ELP). De kan titta på din unika situation och hjälpa dig att hitta den bästa täckningen så att du är skyddad men inte heller betalar för mycket för försäkringar du inte behöver. Och de är RamseyTrusted, så du vet att du kommer att arbeta med de bästa agenterna i ditt område.

Anslut med en ELP idag!