Hyresförsäkringen gör mycket mer än att bara täcka dina tillhörigheter. Det skyddar dig också från stämningar, dyra medicinska räkningar, stöld när du backpackar Europa och så mycket mer.

Men det finns några saker som hyresförsäkringen inte hjälper med. Så om du undrar, Vad täcker hyresförsäkringen? , du har kommit rätt.

Vi förklarar allt du behöver veta om vad hyresförsäkringen täcker så att du kan se till att du är skyddad.

Låt oss gräva i!

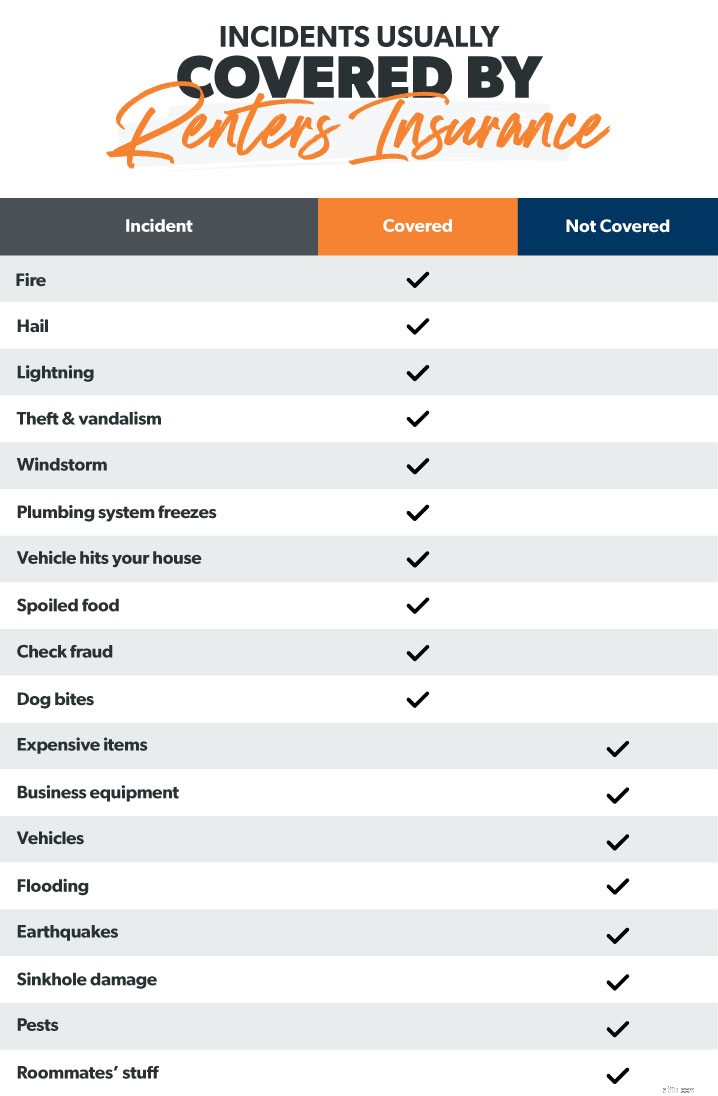

Hyresförsäkringen skyddar dina saker om de någonsin blir skadade, vandaliserade eller stulna. Det är en typ av fastighetsförsäkring som täcker dig från destruktiva händelser som explosioner, bränder, elektriska överspänningar och till och med avloppsbackuper.

Om du hyr behöver du definitivt hyresförsäkring. Utan det kan du vara på hugget för en fin slant för att ersätta dina ägodelar efter en brand eller inbrott. Och anta inte att din hyresvärds försäkring täcker dig. Det kommer det inte. (Din hyresvärds försäkring täcker bara deras byggnad, inte dina saker.)

Hyresförsäkringen är ungefär som en husförsäkring. Genom att betala månatliga premier kommer ditt försäkringsbolag att betala alla anspråk du gör för incidenter som täcks av din försäkring, men först efter att du har uppfyllt din självrisk.

Hyresförsäkringen betalar för att ersätta dina saker, upp till vissa gränser. Det är allt du äger – kläder, elektronik, möbler, den episka Beanie Baby-kollektionen som förmodligen är värd miljoner.

Börja med att skapa en inventering av dina saker (med foton, videor och kalkylblad). Beräkna sedan hur mycket det är värt. På så sätt kan du få tillräckligt med täckning för att faktiskt, ja, täcka dig. Om du till exempel har saker värda 20 000 USD behöver du 20 000 USD i personlig egendomsskydd.

Du måste också bestämma mellan verkligt kontantvärde (ACV) och ersättningskostnadsvärde (RCV). Faktiskt kontantvärde innebär att försäkringsbolaget bara kommer att betala dig vad dina föremål var värda när de stals, förlorades eller skadades, med hänsyn tagen till värdeminskning. Med ACV kommer du att löpa en större ekonomisk risk eftersom du kanske inte får tillräckligt med tillbaka för att faktiskt ersätta vissa föremål. Om du till exempel betalade 400 USD för din TV för fem år sedan, och nu är den värd 100 USD, kommer försäkringsgivaren att skriva ut en check på 100 USD – knappast tillräckligt för att köpa en ny TV.

Å andra sidan, täckning av ersättningskostnad betalar det totala beloppet det skulle kosta att ersätta det du förlorat. Så om din TV blev stulen, skulle ditt försäkringsbolag helt enkelt skriva en check till dig för att köpa en helt ny TV. Och du kan återgå till det viktiga arbetet med att titta på den senaste streamingserien.

Om en besökare av misstag skadades i din lägenhet och de stämmer dig, kan du stå inför en mängd advokatkostnader. Men med ansvar skulle du vara täckt, upp till vissa gränser. En typisk försäkring erbjuder upp till 100 000 USD i ansvarsskydd.

Ansvaret omfattar även vissa olyckor som orsakats av dig. Som om din lägenhet svämmar över för att du lämnat vattnet rinnande i ett pluggat badkar. Din hyresförsäkring skulle hjälpa till att betala för dina reparationer och till och med skador på grannar. Du skulle också omfattas om vattenskadan berodde på strukturella problem som läckande rör eller översvämmade toaletter.

Ansvaret täcker även dig om din dyrbara hund biter din granne, beroende på din hunds ras.

Låt oss säga att en brand förstör din lägenhet och att du måste bo på hotell i en månad eller två. Med en ordentlig hyresförsäkring på plats skulle denna katastrof förvandlas till ett mindre besvär. Ytterligare levnadskostnader (även kallat "förlust av användning" täckning) kommer att hjälpa till att betala för extra utgifter relaterade till hotell och restauranger.

Hyresgästers försäkringsskydd hjälper också till att betala för några av de medicinska räkningarna om någon skadas på din fastighet. Och det som är bra är att det inte spelar någon roll vem som är felet. De är fortfarande täckta.

Förutom dessa fyra huvudområden täcker hyresförsäkringen några andra bonussituationer.

Stöld— Hyresförsäkringen täcker inte bara tjuvar som bryter sig in och stjäl saker från din lägenhet. Det skyddar dig mot saker som stulits från din bil, på flygplatsen – eller till och med stöld som händer när du är på turné i Italien. I grund och botten täcks dina grejer—oavsett var de är .

Bortskämd mat— Om ett strömavbrott stänger av ditt kylskåp och den där frysboxen fylld med 100 pund nötfärs, svettas inte! Hyresförsäkringen betalar för all mat som blir dålig på grund av strömavbrott.

Ta bort skräp— Din hyresförsäkring kommer ibland att täcka kostnaderna för borttagning av skräp under din personliga egendomsskydd. Men bara om det är från en händelse som omfattas.

Uppgraderingar eller egendomsändringar —Tänk om du betalade för en renovering av din hyra och den blev skadad? Din hyresförsäkring kan täcka dig upp till en viss procentandel av din personliga egendomstäckningsgräns.

Finansiellt bedrägeri — Överraskande nog kan din hyresförsäkring hjälpa till att betala för pengar du förlorar från kreditkorts- eller checkbedrägerier. Så kontakta ditt försäkringsbolag om du någonsin blivit utsatt för bedrägeri eller förfalskning. De kanske kan hjälpa till att ta igen en del av dessa förluster.

Täckning för lagringsenheter— Hyresförsäkringen täcker vanligtvis saker i en förvaringsenhet. Men det täcker inte allt - vanligtvis bara runt 10% av din personliga egendomstäckning. Så om du hade 20 000 USD i täckning skulle du ha 2 000 USD i täckning för lagringsenheter.

Liksom de flesta typer av försäkringar täcker inte hyresförsäkringar alla möjliga dåliga saker som kan hända dig. (Som om en vetenskapsman faktiskt gör det väck en T-Rex till liv igen och den bestämmer sig för att börja rasera i ditt lägenhetskomplex. Hyresförsäkring hjälper inte med det.)

Här är några saker som hyresförsäkring inte gör omslag.

Standardförsäkringar för hyresgäster täcker inte dina saker om de har skadats i en översvämning, jordbävning eller sjunkhål. Så om du bor i ett område där extremt väder är vanligare, kolla in en separat översvämningsförsäkring eller jordbävningsförsäkring. Du kanske också kan få ett slukhålsgodkännande som ett tillägg.

Nej, vi pratar inte om din kusin som har kraschat på din pad den senaste och en halv månaden. Vi pratar om insekt skadedjur. Hyresförsäkringen täcker vanligtvis inte skador från saker som gnagare, vägglöss och andra insektsangrepp. Ledsen, men du är ensam.

Låt oss säga att du driver ett företag från ditt hem och din bärbara arbetsdator blir stulen. Kommer din hyresförsäkring att täcka det? Nej. Din hyresförsäkring täcker vanligtvis inte affärsförluster. (Du behöver separat kommersiell försäkring för det.)

Om du äger dyra smycken, samlarföremål eller en Rembrandt, täcker inte standard hyresförsäkringar dessa exklusiva föremål. Du behöver ett extra lager täckning.

Vissa hundraser omfattas inte av de flesta försäkringsbolag eftersom de är mer aggressiva. Så om Fluffy är en pitbull och det slutar med att hon biter någon, finns det en god chans att din försäkringsgivare inte ställer upp.

Fordonsskador täcks inte av hyresförsäkringen - det är därför du behöver en bilförsäkring. Men de saker du förvarar inuti din bil är täckt.

Din hyresförsäkring täcker inte något som har med dina rumskamraters ägodelar att göra. De kommer att behöva en separat policy för att skydda sig själva, och vi rekommenderar inte att du halverar en hyresförsäkring av flera skäl.

Ta först kontakt med ditt försäkringsbolag ASAP. Förklara vad som hände och ta reda på hur du startar reklamationsprocessen. Beroende på din försäkringsgivare kan det vara lika enkelt att lämna in en skadeanmälan som att fylla i ett formulär i deras app.

Ta sedan upp ditt lager tillsammans med eventuella kvitton. Detta kommer att fungera som bevis på vad som förlorats eller skadats. Och ta reda på vilken typ av anspråk du kommer att lämna in:Kommer det att vara för personlig egendomsersättning, ansvar eller extra levnadskostnader?

Nästa steg är att dokumentera allt som hänt. Till exempel, om tjuvar stal dina möbler, ta foton och filmer av ditt tomma vardagsrum och fönstret de sprängde för att komma in. Detta kommer att fungera som ett bevis för din försäkringsgivare att det är ett giltigt krav och kommer vanligtvis att påskynda processen. Vilket betyder att du får dina pengar snabbare!

När försäkringsbolaget har granskat din information kommer de antingen att godkänna eller avslå anspråket. (Förhoppningsvis godkänna!)

Att få rätt mängd hyresförsäkringsskydd kan vara komplicerat. För lite täckning och ditt påstående kan avslås. Du kan sluta gräva i dina besparingar för oväntade kostnader. För mycket täckning och du betalar för något du inte behöver.

Det är därför vi rekommenderar att du arbetar med en av våra försäkringsagenter som ingår i vårt program för godkända lokala leverantörer (ELP). Du får sinnesfrid att veta att din ekonomi är skyddad från allt livet kan kasta på dig. Och alla våra agenter är RamseyTrusted, så du vet att du kommer att arbeta med de bästa i branschen.

Kontakta en av våra fastighetsförsäkringsagenter idag för att få kostnadsfria offerter!