Avkastningsskillnaden (över två år och uppåt) mellan Nifty 50 och Nifty 50 Equal-Weight Index är på den högsta någonsin. Motsvarande siffra för Nifty 100 vs Nifty 100 Equal-Weight är nära sin all-time high! Vi analyserar hur tidigare avkastningsskillnader korrelerar med marknadsrörelser.

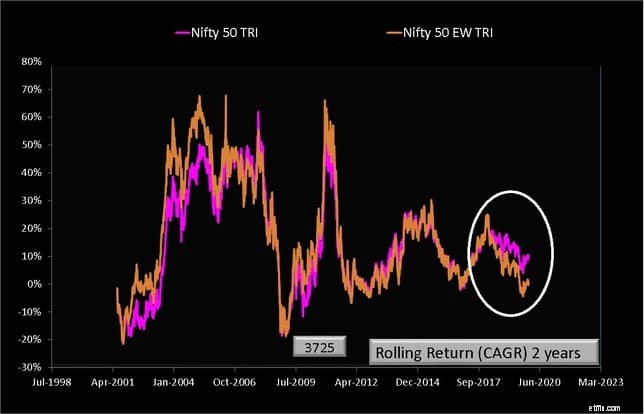

För att förstå vad vi diskuterar, låt oss överväga alla möjliga tvåårsavkastningar av NIfty 50 (N50) och Nifty 50 Equal-Weight (N50EW). Datumen nedan motsvarar slutdatumet för 2-årsperioden.

Över de 3725 möjliga avkastningarna för varje index, lägg märke till avkastningen i den vita ovalen. N50EW-avkastningen har aldrig sjunkit så mycket under N50-avkastningen tidigare.

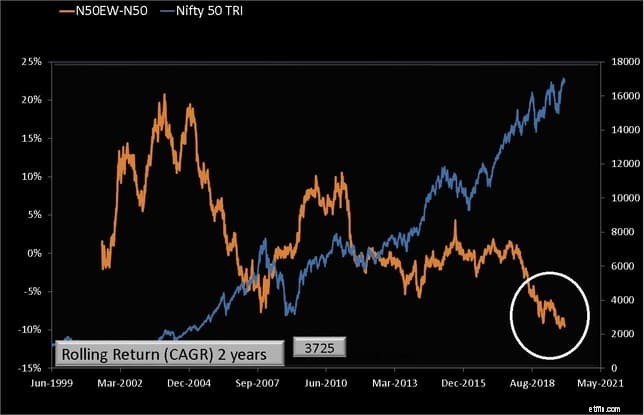

Detta kan ses bättre genom att plotta N50EW-N50 (2Y returer), det vill säga returskillnaden och Nifty 50-rörelsen.

Lägg märke till hur kraftigt avkastningsskillnaden föll efter slutet av 2017. Den nuvarande skillnaden i N50EW-N50 är den lägsta för alla returperioder två år och uppåt. Detta väcker omedelbart frågor om trenden vänder, och det måste, förr än senare, kommer Nifty att falla? Eller kommer de nedersta 80-85 aktierna i NIfty att flytta upp?

Från februari 2005 till november 2007, det längsta monotona fallet i N50EW-N50, motsvarande en tjurfart (totalt), som avslutades av kraschen 2008. Under denna period gick midcap- och smallcap-indexen upp snabbare än Nifty.

Den nuvarande nedgången för N50EW-N50 från september 2017 är fundamentalt annorlunda eftersom den motsvarade ett fall i medelstora och småbolagsaktier. Det är svårt att dra slutsatser från dessa, men det är tydligt att det nuvarande tillståndet på marknaden verkar vara helt annorlunda än vad vi har sett åtminstone under det senaste förflutna.

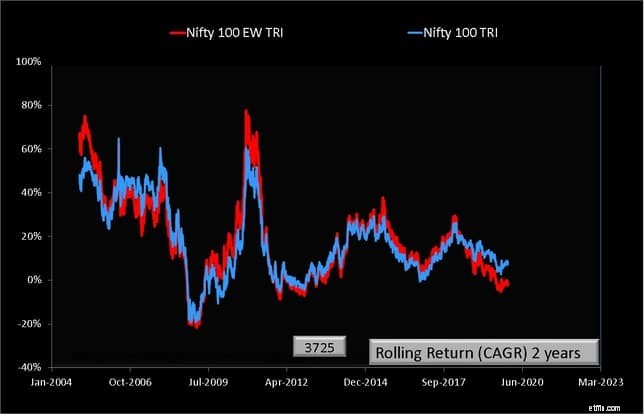

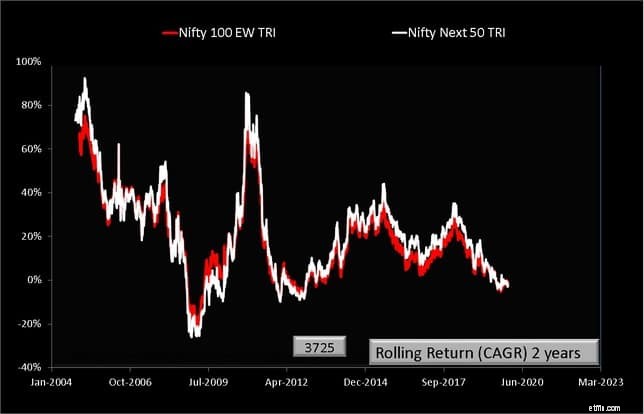

Motsvarande grafer för NIfty 100 och NIfty 100 Equal Weight-index visas nedan.

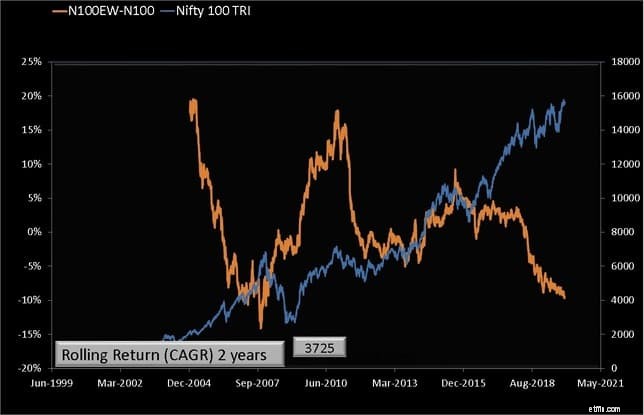

Lägg märke till att N100EW har sjunkit avsevärt under N100 sedan september 2017. N100EW-N100 avkastningsskillnaden under två år är nära sin lägsta någonsin precis runt kraschen 2008. Återigen är det felaktigt att läsa för mycket i dessa grafer.

Förmögenheterna för Nifty Next 50 har också återspeglat den för Nifty 100 Equal-Weight-index.

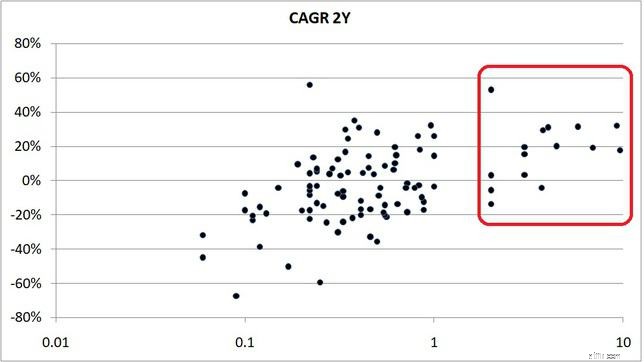

För att förstå ursprunget till denna avkastningsskillnad måste vi titta på individuella aktierörelser. De senaste två årens avkastning för Nifty 100-aktier är plottade mot deras vikt i Nifty 100.

Förmögenheterna för NIfty 50 och NIfty 100 bestäms av samma topp 10-15 aktier. Lägg märke till att dessa har gått bra under de senaste två åren. Många andra aktier utanför topp-15 har också gått bra, men deras vikter är för små för att göra skillnad.

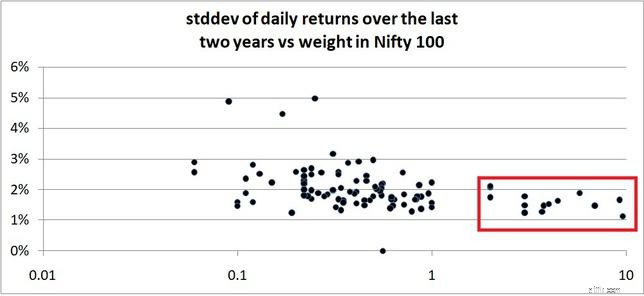

Ett likaviktsindex kommer tyvärr att påverkas lika mycket av aktier med högst och lägst avkastning. Standardavvikelsen eller ett mått på fluktuerande dagspriser visas nedan.

De 15 bästa aktierna i Nifty 100/Nifty 50 har uppvisat minst volatilitet under de senaste två åren. Detta beteende fick den tidigare chefsekonomiska rådgivaren Arvind Subramanian att säga "förklara för mig varför när ekonomin går ner och ner och ner" samtidigt som han tilltalade medlemmar av Indian Institute of Management Ahmedabad

Orsakerna till detta är svåra att spekulera i och svårare att finna universell acceptans. En skillnad mellan rörelsen av NIfty 100-aktier är dock inte ny. Faktum är att en enhetlig rörelse för alla indexaktier kanske inte heller är goda nyheter.

Mellan augusti 2011 och september 2017 svävade N50EW-N50 2Y avkastningsskillnaden runt 0 % med några kraftiga fall och en topp. Denna period såg några spektakulära upp- och nedåtrörelser. Hösten i februari 2016 orsakade panik bland medlemmar i Facebook-gruppen Asan Ideas for Wealth.

Det verkar extraordinärt att antalet nya marknadsdeltagare skjutit i höjden efter början av 2016, särskilt från nivå 2 och 3 städer. Saker och ting förändras så mycket så snabbt att Nifty-kraschen före 2008 inte är den NIfty som vi ser idag. En studie av NIfty PE visar hur det långsiktiga genomsnittet har förändrats under de senaste åren. Se: Är marknaden övervärderad?

Med tanke på skillnaden i rörelserna mellan stora och medelstora aktier under de senaste åren, kan vi bara intuitivt förvänta oss att avkastningsskillnaden N50EW-N50 kommer att ändra riktning. Ingen kan säga när och hur. Allt vi kan göra är att ta en stund att inse att vi verkar vara i okända vatten.

Vi hade påpekat i Mirae Asset Large Cap Fund Review att avkastningsskillnaden N50EW-N50 kan användas för att ta reda på om aktiva stora fondförvaltare fortfarande kan slå marknaden. Investerare i aktiva storbolagsfonder kan spåra denna avkastningsskillnad för att kontrollera om det finns en positiv förändring i deras fonder när trenden förändras.

Detta väcker frågan om aktiva fondförvaltare har det svårt bara för att marknaden domineras av bara ett fåtal aktier. Även om vi kommer att överväga att i en separat studie har frånvaron av alfa rapporterats för flera år sedan: Detta kommer att förändra ditt sätt att investera:S&P Index Versus Active Funds rapport

Högavkastande fonder i Indien

Motilal Oswal Nifty Smallcap 250 Index Fund:Kommer detta att göra någon skillnad?

Axis Nifty 100 Index Fund Imponerande AUM men är det dyrt?

Nifty 50 likaviktsindex stiger över Nifty 50 på grund av marknadsrally

Vilket är det bästa sättet att investera i Nifty Next 50 Index?

Varför vi verkligen behöver en Midcap &Smallcap Index Fund – Resultatjämförelse med Nifty Midcap 100 &Nifty Next 50

Varning! Nifty Next 50 är INTE ett stort index!

10-års SIP-avkastning för dessa fem aktieindex dubbelt så mycket som Nifty!