Har du hört talas om Dave Ramseys baby Steps?

Dave Ramsey är en världsberömd expert på privatekonomi som skapade 7 steg för att hjälpa människor att ha en färdplan för att få ordning på sin ekonomi.

Samma småsteg hjälpte mig faktiskt att betala av 52 000 USD i konsumentskulder på bara 18 månader.

I den här artikeln kommer jag att gå igenom varje steg i detalj. Jag ska förklara hur de fungerar och vad du bör hålla utkik efter.

I denna artikel

Dave Ramsey är en privatekonomiexpert som är mest känd för sitt populära radioprogram som heter The Ramsey Show.

Den syndikeras för närvarande nationellt i USA på över 600 radiostationer och har över 16 miljoner lyssnare per vecka.

Han ligger också bakom den populära budgetappen EveryDollar som hjälper människor att hålla sig på rätt spår när de följer hans små steg.

Slutligen är han en New York Times bästsäljande författare av flera böcker.

Här är hans mest populära böcker:

Är du redo att lära dig mer detaljer om varje steg? Nu går vi!

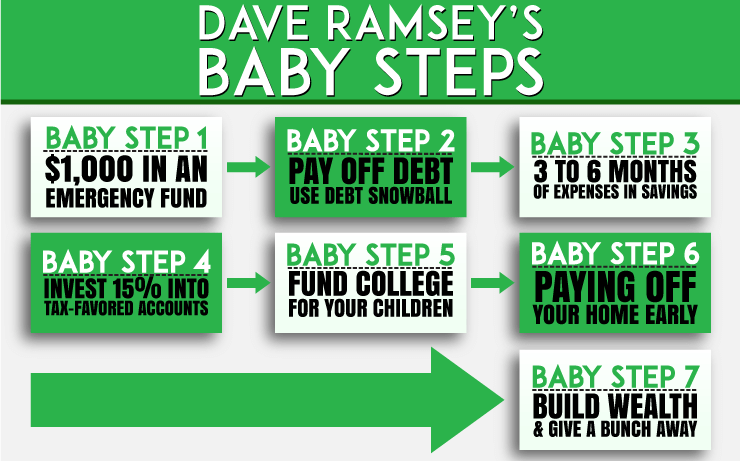

Uppdelningen av varje babysteg

Jag vill hjälpa dig att ta reda på var du befinner dig i processen. Det här är viktigt. Låt oss börja med en uppdelning av vad varje babysteg innebär. Se var du är och hoppa in på steget därifrån.

Dave kallar detta steg för "nödfonden för barn". Det kan tyckas fånigt att börja med att socka en tusenlapp på banken.

När allt kommer omkring kan du lägga de pengarna på att minska skulden. Men Dave har en bra logik bakom detta första babysteg:

"Oväntade utgifter drabbar alla. Och av någon anledning tenderar de att hända mer när du precis har förbundit dig att bli skuldfri.

För att undvika att bli frestad att använda dina kreditkort för att hantera dessa oväntade kostnader, spara en snabb $1 000 och lägg den åt sidan som en buffert från dessa nödsituationer."

Så vad händer om du betalar av skulden och du har en nödsituation? Använd en del av pengarna i din startkassan.

Sluta betala extra på din skuld nu. Betala kontant för din nödsituation från fonden. Lägg sedan in eventuella extra pengar på ett högavkastande sparkonto tills de når 1 000 USD igen.

När det är på $1 000 igen, kan du återuppta skuldsnöbollen. Att hantera nödsituationer på detta sätt hjälper till att säkerställa att ditt kreditkortssaldo fortsätter att sjunka. De kommer inte att gå upp på grund av nödsituationer.

Bonus: Startakutfonden fungerar som träningsplats för att betala för nödsituationer kontant. Det hjälper dig att utveckla en vana att spara pengar också.

Vid någon tidpunkt kommer du att öka din akutfond till ett högre saldo. När du har gjort det kan du börja få dina pengar att fungera för dig. Hur?

Skuldlavinen (att betala av skulder enligt högsta räntan) kommer att spara pengar på lång sikt.

Men skuldsnöbollen är ofta ett bättre val för skuldavbetalning. Varför? För det håller människor motiverade.

Att bli skuldfri är en lång resa för många. Skuldsnöbollen ger dig snabba vinster från start. De snabba vinsterna kan motivera dig att hålla kursen.

Vad är metoden för skuldsnöboll?

Så här fungerar det:

Kolla in vår kostnadsfria skuldsnöbollskalkylator här.

Bonus: Att snabbare kunna markera de mindre skulderna som "betalda i sin helhet" kommer att motivera dig. Det ger dig tro på att du verkligen kan vinna kampen mot skulden.

Hämta formuläret Debt Snowball här .

Ramseys nästa föreslagna babysteg är att öka din akutfond. Du sparar tills det innehåller 3 till 6 månaders hushållsutgifter . Det kan verka skrämmande att spara så mycket pengar.

Ramsey har dock en metod för att göra det snabbt. Om du har avslutat Baby Step 2 är du fri från konsumentskulder. Den enda skuld du har kvar bör vara bolåneskuld.

Därefter tar du pengarna du använde för att betala ned skulden. Luta inte på dina nya, mindre betalningar.

Ta istället pengarna och gör en "betalning" till dig själv. Använd pengarna som du lägger på din skuldsnöboll.

Gör regelbundna insättningar på sparkonton med den. Att göra det bör hjälpa dig att avsluta din akutfond snabbare.

En 3 till 6 månaders akutfond kommer att skydda dig och din familj. Du kommer att ha en bra buffert mot stora ekonomiska nödsituationer. Problem som uppsägningar och större hemreparationer kräver inte kreditkort. Istället betalar du för dem med kontanter.

Bonus: Att utveckla en vana att spara stora pengar kommer att göra dig till en rockstjärnsparare. Det kommer att göra det lättare för dig att spara till stora saker. Vi lägger pengar i en separat nedräkningsfond för förväntade stora utgifter.

Då kan vi betala kontant för saker som bilar och semester. Att lära oss hur man sparar stora pengar hjälpte oss att göra det.

Titta på dig nu! Din konsumtionsskuld är borta. Du har en nödfond som är fullt finansierad. Den innehåller 3 till 6 månaders utgifter.

Därefter föreslår Ramsey att du maximerar din pensionsinvestering.

För 2020 innebär detta att man bidrar upp till det lagliga maxbeloppet som tillåts av IRS. Det maximala är $19 500 per år för 401(k) och $6 000 per år för IRA.

Ramsey föreslår att du sparar 15 % av din inkomst .

Om du kan göra det utan att gå över IRS-gränserna, gör det. Observera att de som är 50 och äldre kan lägga till mer pengar till pensionskonton.

Dessa kallas "catch-up"-bidrag. Om du kan göra dem, gör det. Att maximera din pensionsinvestering hjälper till att säkerställa att dina gyllene år blir säkra. Ju mer du sparar, desto bekvämare blir du.

Det finns en sak jag gillar med college-delen av Total Money Makeover-boken. Ramsey är tydlig med att college inte garanterar karriärframgång för dina barn.

Han går in i detalj om hur viktigt det är att beräkna kostnaden kontra nyttan av college. Gör detta innan du skickar ut ditt barn för att spendera 25 000 USD per år på skolgång.

Det är viktigt under detta steg att prata med din make. Bestäm hur mycket pengar du har råd att avsätta för dina barns utbildning.

Dollarbeloppet är upp till dig. Se till att du också undersöker de olika sparalternativen på högskolan. Se till att det du planerar att bidra med till dina barns högskoleutbildningar är överkomligt för din familj.

Gör dessutom din plan tydlig för dina barn. De bör veta vad de kan förvänta sig av dig när det gäller collegefinansieringshjälp.

Som ett sista tips, överväg collegealternativ. Du kan sluta spara stora pengar i processen.

Här är några idéer:

Ditt barn kan vara lyckligare i en handelsskola. Han eller hon kanske är bättre lämpad för ett yrke.

Det råder brist på arbetare inom områden som:

Och andra affärer. På grund av bristen är handelsskolor ofta billiga. Och de betalar höga löner till de som arbetar inom handelsindustrin.

Prata med ditt barn om deras intressen. De kanske föredrar ett byte framför ett skrivbordsjobb.

Ditt barn kanske kan slutföra allmänna klasser på en kommunal skola. Community colleges är billigare än universitet.

Se om ditt barn kan ta några lektioner på en community college. Men kontrollera med hans/hennes universitet för att säkerställa att poängen kommer att kunna överföras.

Överallt erbjuder stiftelser och företag stipendier. Ditt lokala universitetskontor för ekonomiskt stöd kan också hjälpa till. Stipendier kan räcka långt för att betala för collegekostnader.

Att använda dessa tips kan hjälpa dig att minimera högskoleskulden. Eller så kanske du kan undvika det helt och hållet.

Så du har betalat av alla dina konsumtionsskulder. Du har en fullt finansierad akutfond. Du bidrar med minst 15 procent av din inkomst till pensionen.

Dessutom har du en plan för att bidra till dina barns högskoleutbildningar. Vad kommer härnäst? Det är dags att betala av bolånet snabbare.

Kan du tänka dig att vara bolånefri? Inte skyldig någon något? De säger att gräset känns annorlunda under dina fötter när du äger ditt hem. Nu är det dags att ta reda på det.

Du har skapat en solid budget så att du vet vart dina pengar går. Ta nu alla dina extra pengar. Detta inkluderar medel som gick till din skuldsnöboll. Och beloppet du satte i din akutfond.

Lägg allt på det bolånet. Få det betalt i sin helhet så snart som möjligt. Lägg eventuella extra pengar på bolånet också.

Extra pengar kan omfatta:

Och alla andra pengar du vanligtvis inte får. Eftersom det är oväntade pengar kommer du inte att missa det. Spendera det inte på andra saker. Använd den i stället för att få bort bolånet.

Ju mindre ränta du betalar till banken, desto mer pengar har du. Du kan ge det till värdiga ändamål och använda det för att uppfylla dina drömmar.

Det är ditt jobb att ta reda på vad dessa drömmar är. Vilket leder till Baby Step #7.

Här är det bästa steget! Åtminstone enligt min ödmjuka åsikt. Du är inte skyldig pengar till någon. Och du har ett bra lager av besparingar.

Vad betyder det? Det är dags att börja bygga upp lite seriös rikedom.

Att välståndsbyggande kan komma i en mängd olika former. Du kan investera i fonder. Eller så kan du investera i fastigheter. Om du vill kan du sopa bort pengarna i en högräntebank.

Målet är att lägga så mycket pengar som möjligt på vad dina ekonomiska mål än är. Det kan betyda att man reser jorden runt. Eller så kan det betyda att du bygger ditt drömhus. Kanske vill du leva livet som filantrop.

Du är helt skuldfri. Nu arbetar du på att ha samlat på dig en stor mängd rikedomar. Världen är ditt ostron, och dina drömmar är obegränsade. Hur låter det? Bra?

Av min förstahandserfarenhet kan jag säga JA, babystegen fungerar faktiskt. Det hjälpte oss inte bara att bli skuldfria, jag har också kunnat se andra vänner och familj bli skuldfria.

Det krävs arbete från din sida för att få resultaten, men om du arbetar med stegen kommer resultaten att följa.

Börja arbeta med babystegen i ditt liv idag. Arbeta för att uppnå alla dina livsmål.

Covid-19 ökar digitaliseringen av detaljhandelsbanker

5 användbara tips för att välja den bästa Forex-mäklaren

Aktiva fonder kämpar för att slå Nifty 50 de senaste sju åren!

iwocas expertindex för små och medelstora företag:Små och medelstora företag fokuserar på tillväxt och vänder sig till återvinningslånesystemet

Caliber Bank Mortgage Review