När Scott Perry avslutade forskarskolan fastnade han med en själskrossande mängd studielåneskulder - $60 000 för att vara exakt. Det är beloppet som kan finansiera något av följande:

Ja. Mycket pengar.

Efter att han tagit examen blev Perry projektledare på heltid och under tre år betalade han flitigt de månatliga $600 för sina lån. Han kände dock att han inte gjorde så mycket väsen av att betala ner saldot.

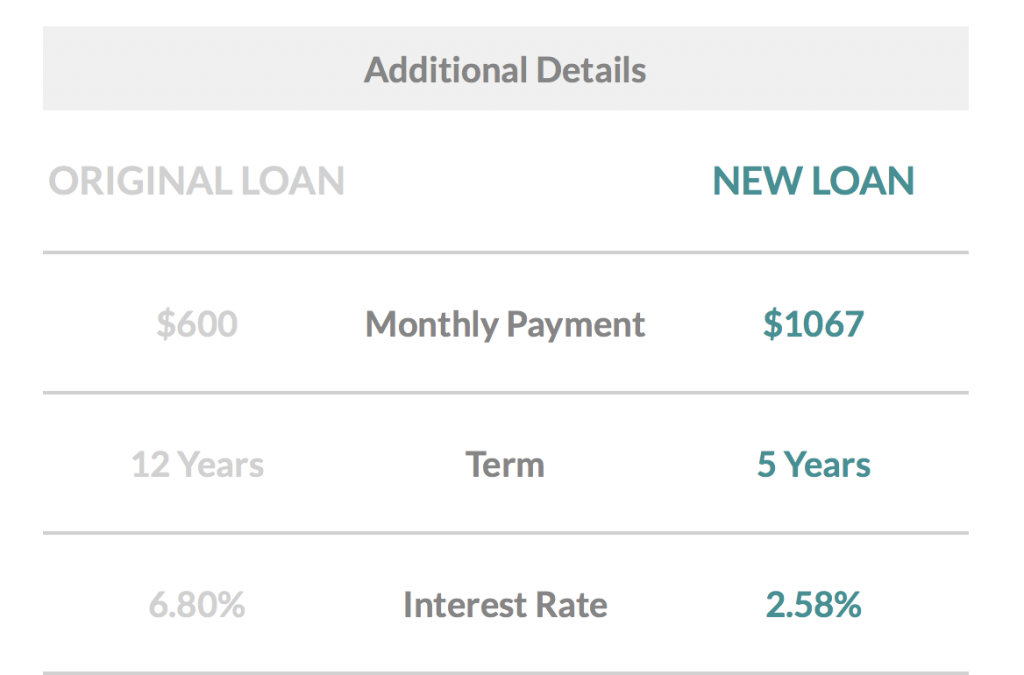

Perrys lån bestod till största delen av federala lån, med en ränta på 6,8 procent under en 10-årig återbetalningsperiod. Han bestämde sig för att refinansiering av sina lån kunde hjälpa honom att spara lite pengar.

Så Perry bestämde sig för att ta reda på mer om hur han kunde spara pengar och letade efter en långivare som kunde ge honom en lägre ränta. Han bestämde sig till slut för att refinansiera med LendKey.

I denna artikel

3.8

3.8 Sammanfattning

LendKey är en utlåningsplattform som gör det möjligt för konsumenter att ansöka om och ta emot privata studielån, refinansiering av studielån och hemförbättringslån från sina lokala kreditföreningar och lokala banker.

Användarvänlighet

4.5

Tålamod

4

Uppskjutning av betalning

3

Proffs

Nackdelar

Perrys forskning för att refinansiera sina lån var bara början. Resan för att bli skuldfri drevs av födelsen av hans nya son, men också av en önskan att leva ett slags livsstil som inte involverade konstant stress kring pengar.

Han och hans fru blev mer medvetna om pengar och betalade av sin skuld. Det väckte också en idé för hans sidodrift.

Detta är hans berättelse om hur han refinansierade, sparade 1 500 $, och betalade sin skuld på 60 000 USD på ett år !

En refinansiering innebär att du tar dina befintliga lån och får ett nytt lån för att betala av det.

Helst refinansierar folk för att få en lägre ränta, så i Perrys fall hoppades han på en ränta som skulle vara betydligt lägre än hans nästan 7 procent han betalade.

När du refinansierar måste du ha bra krediter, så om din kredit inte är i bra till utmärkt intervall (höga 600-tal till 750+) kanske du inte får den lägsta möjliga räntan.

Tänk på att du kommer att få en hård kreditdragning när du faktiskt ansöker hos en långivare för att refinansiera.

Perry hade stor kredit, så han kunde säkra en 3 procents rörlig ränta som alltid svävade mellan 2 och 4 procent.

Jag slår vad om att senast du köpte en TV eller flygbiljett så såg du till att jämföra priser innan du gjorde ditt köp. Om du vill refinansiera dina lån bör du göra samma sak.

Långivare finns i alla former och storlekar från större institutioner som Bank of America eller Wells Fargo till mindre som LendKey, Earnest och SoFi.

Efter att ha undersökt ett antal andra långivare, bestämde Perry att LendKey passade honom bäst.

Due diligence är viktigt när du granskar en långivare - det här är dina pengar vi pratar om! Även om räntorna är viktiga att tänka på när du fattar ditt beslut, tänk på vad mer du värdesätter och varför du skulle vilja gå med just det företaget.

Dessutom kan du ta reda på om de andra klockorna och visselpiporna en långivare tillhandahåller, till exempel kundsupport dygnet runt.

Perry valde till slut LendKey av två huvudsakliga skäl:

1. De hade den lägsta räntan.

2. De använder gemenskapsbanker och kreditföreningar som källan till ditt refinansierade lån.

Han förklarade, "Jag gillade det här eftersom jag kände att pengarna jag skulle betala i ränta åtminstone skulle gå till samhällsfokuserade enheter, i motsats till gigantiska banker som gör upprörande mängder vinst varje år."

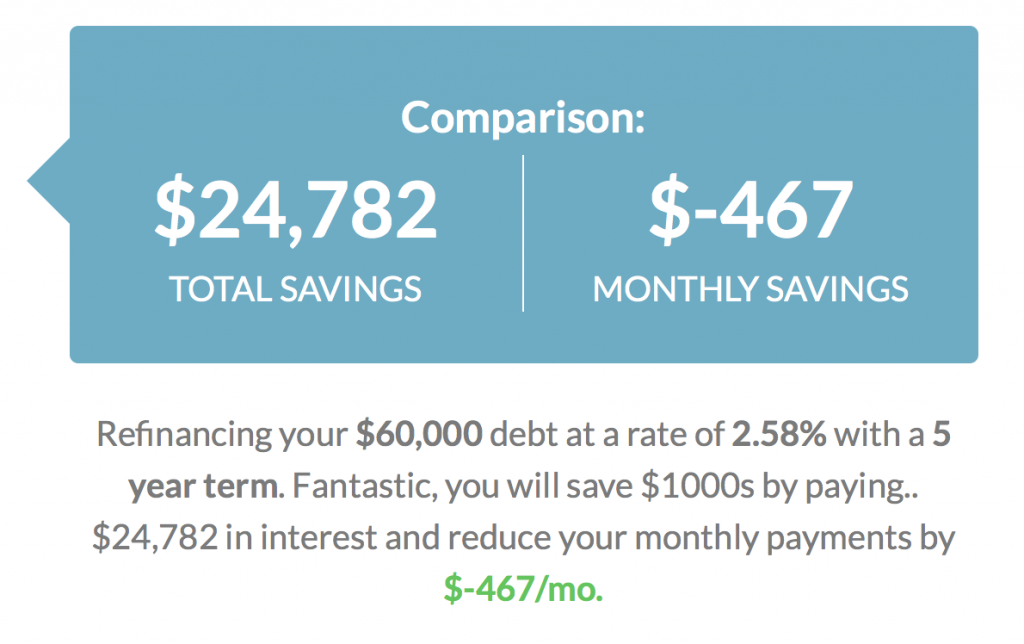

Hade Perry fortsatt att betala 60 000 USD i studielån utan refinansiering, skulle han ha betalat cirka 4 200 USD i ränta under lånets löptid.

LendKey har en refinansieringskalkylator på sin sida, så Perry kopplade in siffrorna och kunde enkelt se hur mycket han skulle kunna spara.

"Min månadsbetalning sjönk under 400 USD per månad . Jag sparade minst 1 500 dollar i ränta genom att refinansiera." Anledningen till att månadsbetalningen sjönk berodde på att återbetalningstiden var längre än 10 år.

Du kan leka med siffrorna på refinansieringsräknaren. När du kopplade in en femårig återbetalningsplan hoppade den månatliga betalningen till 1 067 USD med en ränta på 2,58 % (förutsatt att du hade utmärkt kredit).

Om du har ett sparkonto är du definitivt före i spelet. Well Kept Wallet frågade 1 000 konsumenter och upptäckte att 40 procent inte ens hade ett sparkonto. De som hade ett sparkonto kämpade för att spara, eftersom 32 procent inte ens hade 500 dollar där inne.

Att spara i sig är inte lätt. Betala av skulder medan att spara är ännu svårare. Det är bättre att åtminstone ha något sparat för en nödsituation än ingenting alls.

"Först betalade jag bara lite över det månatliga minimumet, eftersom min fru och jag använde extra inkomst för att utöka våra akuta besparingar vid den tiden," förklarade Perry. Efter att ha ägnat lite tid åt att samla ihop sina besparingar bestämde Perry och hans fru sig för att använda sin sidoinkomst för att slå ut skulden.

Perrys fru hade också skulder att betala av, så tillsammans kom de på en plan. De lovade att betala av det snabbt och deras plan var att göra det genom sina sidostjat.

"Min fru arbetar inom det medicinska området så hon kunde få ett kontraktsjobb på lördagar och arbetade på ett lokalt sjukhus. Jag gjorde en kombination av saker, från att klippa gräs för ett fåtal kunder till att göra en handfull marknadsundersökningar varje månad, till att skapa en baseball- och softball-fokuserad webbplats som heter CatchersHome.com, som tjänar affiliate-provision på olika produkter jag annonserar om."

Perry sa att hans erfarenhet av LendKey var mycket positiv. "Jag arbetade med olika leverantörer för att se vilka priser de skulle erbjuda. Efter att jag slog mig på Lendkey var processen väldigt smidig och jag har inga klagomål.”

Han sa att processen från forskning till att faktiskt säkra lånet inte tog så lång tid – några timmar.

Han såg också till att dra nytta av många av kalkylatorerna och verktygen på olika långivares webbplatser så att du kan se hur mycket du skulle kunna spara om du refinansierade.

"Var och en av leverantörerna jag undersökte hade en mekanism på sin webbplats som gjorde att du kunde lägga in din ekonomiska information.

Sedan kan du se den uppskattade kursen och alternativen. Det tog bara några minuter för varje. Jag kopplade sedan in den här informationen i ett kalkylblad för att jämföra mina alternativ”, sa han.

Han kom ihåg att den svåraste delen av processen var att få de federala lånen betalda och att överföra det saldot till sitt LendKey-konto.

"Det är lite klumpigt på den federala regeringens sida, [men] LendKey var bra på det."

LendKey har även kundtjänstrepresentanter som du kan prata med på telefon om du har frågor. Perry sa att han inte ringde för att han kände att han fick tillräckligt med information från LendKey-webbplatsen.

Om du också har många federala lån som Perry, kom ihåg att när du refinansierar så är det allt. Du kan inte ändra dig. Du kommer att förlora dina federala låneförmåner, vilket mestadels innebär berättigande till efterlåtelse av lån.

De viktigaste förmånerna som federala lån erbjuder inkluderar program för förlåtelse av studielån som i princip kan "förlåta" eller utplåna dina lån. För att kvalificera dig kan du behöva göra följande:

1. Återbetala dem flitigt under ett antal år (vanligtvis 10)

2. Du är anställd av staten eller en ideell organisation

Till exempel erbjuder Teacher Loan Forgiveness Program en berättigande till förlåtelse på upp till $17 500 om du undervisar på heltid i en låginkomstskola eller utbildningsbyrå under minst fem år i rad.

Även om du inte arbetar för regeringen eller ideell, kan du fortfarande dra nytta av en inkomstbaserad plan. Det finns flera typer av planer, men det betyder att din inkomst är den drivande faktorn och kan göra dina lån mer överkomliga.

Perry vägde definitivt fördelarna och nackdelarna bakom effekten av en refinansiering och sa:"Jag förlorade några av fördelarna som kommer med federala lån, men jag kände att det var en bra avvägning eftersom jag arbetade i ett växande område med en starkt jobb och ganska bra lön.”

En annan fördel med att ha federala lån är det faktum att du är skyddad om du skulle förlora ditt jobb. Du kan antingen ansöka om anstånd eller anstånd.

Ett anstånd innebär att du kanske inte är ansvarig för ränta medan tålamod innebär att du kommer att vara på hugget för alla räntor som uppstår under denna tid.

Perry sa:"Jag kan förstå om folk är tveksamma till att förlora sina federala studielånsförmåner, till exempel olika återbetalningsalternativ om din inkomst skulle minska eller om du skulle förlora ett jobb. Jag fattar. Det kan vara svårt att ta språnget.”

Han tillade, "Om du bestämmer dig för att refinansiera kan företaget du refinansierar genom ha olika återbetalningsplaner tillgängliga som inte är så olik olika federala program."

Så om detta är en problematik för dig kan det vara en bra anledning att ringa långivaren och fråga.

Om ditt mål är att snabbt och aggressivt slå ut dina studielån och om du har ett fast jobb kan refinansiering vara ett bra alternativ för dig.

Det kan vara det snabbaste sättet att bli av med din skuld. Att ha ett sidojobb dedikerat till att betala av skulden hjälper dig naturligtvis att komma dit ännu snabbare.

Perry bestämde sig för att gå med en rörlig ränta, vilket innebär att räntan kan ändras. En fast ränta innebär att den förblir densamma under hela terminen.

"Jag valde alternativet för rörlig återbetalning eftersom den rörliga räntan var lägre än den fasta räntan med minst en procentenhet", påminde Perry.

Han fortsätter med att förklara sin motivering för risken med rörliga räntor. "Jag visste att det fanns risker med att välja alternativet eftersom den rörliga räntan alltid kunde gå upp (eller ner).

Jag bestämde mig för att det var värt risken. Min teori var att en ränta på tre procent [eller lägre] var ungefär fyra procentenheter lägre än mina federala lån.

Sannolikheten att den (variabla) räntan skulle hoppa så högt och överstiga räntan på mina federala lån var också låg."

Han trodde att en potentiell förändring av räntan med största sannolikhet bara skulle ha en minimal inverkan på hur stor ränta han skulle betala. Det var hans bästa insats för att resultera i att betala minsta summan i ränta.

Även om den här vägen var vettig för Perry, är allas situation annorlunda. Han rekommenderar att "förstå för- och nackdelarna med varje lånealternativ. Utvärdera din personliga riskaptit och sedan tryck på avtryckaren.”

Det första du ska tänka på är vad du har för mål och om du är villig att ta vissa risker för att nå dem på kortare tid.

Överväg sedan följande alternativ innan du återfinansierar:

Även om refinansiering inte är för alla, bör det åtminstone vara ett övervägande om du har studieskulder. Men Perry varnade, "Om din inkomst fluktuerar eller du är orolig för stabiliteten i ditt jobb, kanske refinansiering inte är bäst för dig.

Dessutom, om du är i en unik position – kanske din arbetsgivare betalar av dina lån eller om du är en amerikansk statsanställd som kvalificerar sig för förlåtelse av offentliga lån, kanske refinansiering inte är vettigt.”

Perry strålade, "Det var helt värt det att refinansiera. Jag sparade massor av pengar i ränta."

Att betala av 60 000 $ på ett år är ingen liten bedrift, och genom sidojobb och extrainkomster från sina dagliga jobb kunde Perry och hans fru få det gjort.

De njuter nu av att inte ha några studielåneskulder och kan fokusera på andra ekonomiska mål, som en collegefond för sin bebis och att spara till pension.