LIC Jeevan Shiromani är en traditionell pengarna tillbaka-plan. Den har en smak av både deltagande och icke-deltagande livförsäkringsplaner.

Du får vissa garanterade förmåner (kända i förväg) och vissa fördelar är kopplade till investeringsresultatet för LIC.

Låt oss titta på några av de framträdande dragen i planen och se om du bör investera i en sådan plan.

I händelse av dödsfall/död under de första fem åren :Försäkrad summa vid dödsfall + upplupna garanterade tillägg

I händelse av dödsfall/död efter fem år men före förfallodagen :försäkringsbelopp vid dödsfall + upplupna garanterade tillägg + lojalitetstillägg, om det finns.

Försäkrad summa vid döden är den högsta av:

Tänk på att garanterade tillägg garanteras och gäller varje år (men betalas endast vid dödsfall eller förfallodag).

Lojalitetstillägg är endast tillämpligt under dödsåret eller förfalloåret. Därför kan din tur vara en avgörande faktor.

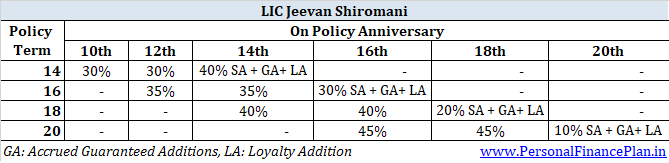

Som nämnts tidigare är LIC Jeevan Shiromani en pengarna tillbaka-plan. Det innebär att du får något belopp från livförsäkringsbolaget redan innan förfallodagen. Kvantiteten och tidpunkten för pengarna tillbaka beloppet beror på försäkringsperioden.

För försäkringsperiod på 14 år :30 % av försäkringsbeloppet i slutet av den 10 e och 12 th försäkringsår

För försäkringsperiod på 16 år :35 % av försäkringsbeloppet vardera i slutet av den 12 e och 14 e försäkringsår

För försäkringsperiod på 18 år :40 % av försäkringsbeloppet i slutet av den 14 e och 16 th försäkringsår

För försäkringsperiod på 20 år :45 % av försäkringsbeloppet i slutet av den 16 e och 18 th försäkringsår

För försäkringsperiod på 14 år :40 % av försäkringsbeloppet + garanterade tillägg + lojalitetstillägg, om något finns

För försäkringsperiod på 16 år :30 % av försäkringsbeloppet + garanterade tillägg + lojalitetstillägg, om något finns

För försäkringsperiod på 18 år :20 % av försäkringsbeloppet + garanterade tillägg + lojalitetstillägg, om något finns

För försäkringsperiod på 20 år :10 % av försäkringsbeloppet + garanterade tillägg + lojalitetstillägg, om något finns

Observera att garanterade tillägg är tillämpliga varje år. Som nämnts får du GA till en kurs av Rs 50 promille av försäkringsbeloppet under de första åren. Från det sjätte året till slutet av premiebetalningsperioden får du 55 Rs promille av försäkringsbeloppet. Kom ihåg att GA utbetalas endast under förfallo- eller dödsåret. Tills dess har sådan GA ackumulerats.

Lojalitetstillägg (LA) är precis som den sista extra bonusen. Den är endast tillämplig under förfallo- eller dödsåret (om bortfallet inträffar efter 5 försäkringsår).

Som nämnts ovan är LIC Jeevan Shiromani ett halvvägs mellan en icke-deltagande och en deltagande plan.

Det finns ett element av avkastning som kommer genom Guaranteed Additions(GA). Du vet om garanterade tillägg i förväg.

Det finns ett element av avkastning som kommer genom Loyalty Addition, som deltar (vinstdelning i naturen).

Eftersom LIC Jeevan Shiromani är en ny plan och vi inte kan förutsäga lojalitetstillägg som kommer att gälla efter 20 år, måste vi arbeta med en uppsättning antaganden.

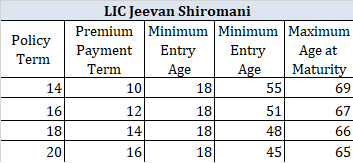

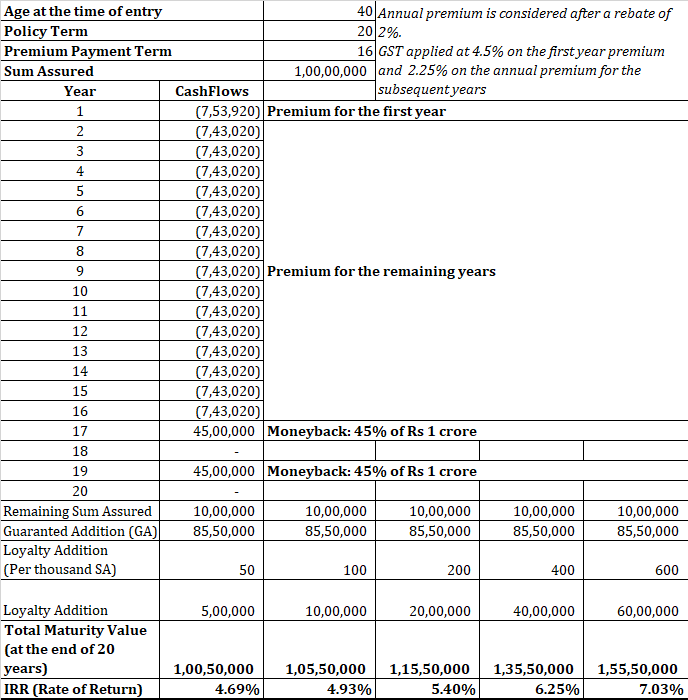

Låt oss räkna ut siffrorna för en 40-årig man som vill köpa skydd för 1 crore Rs (det är minimiskyddet enligt planen). Han vill gå för en försäkringsperiod på 20 år.

Premien före moms och rabatt kommer att vara Rs. 7,41,500. Efter en rabatt på 2 % på tabellpremie och moms, uppgår premien till Rs 7,53 lacs per år.

Den årliga premien måste betalas i 16 år för en försäkringsperiod på 20 år.

Du får 50 Rs per 1 000 Rs av försäkringsbeloppet under de första fem åren. Det betyder Rs 5 lacs (50/1 000* 1 crore) för de första fem åren.

Under de återstående 11 elva åren får du Rs 5,5 lacs varje år (Rs 55 per tusen av försäkringssumman)

Observera att GA inte betalas ut till dig varje år. Dessa samlas helt enkelt.

Vid tidpunkten för försäkringens löptid kommer den totala upplupna GS att vara 85,5 Rs lacs.

Det här är en ren gissning. Därför, i stället för att arbeta med ett enda antaget värde för lojalitetstillskott, kommer jag att visa dig potentiell avkastning för flera värden av LA.

Snälla förstå, vid försäljningstillfället kan du få en mycket rosa bild av Loyalty Addition.

Nu måste du se om en sådan avkastning är bra för en långsiktig investering på 20 år.

Enligt min mening är det inte det.

Ja, den här investeringen har också en inneboende livstäckning på 1,25 crores Rs. Avkastningen är dock fortfarande ganska dålig.

Jag överlåter åt dig att utveckla en liknande struktur med hjälp av en löptidsplan och en blandning av PPF och aktiefonder. Jag har gjort detta många gånger i mina andra inlägg om LIC-planer. Avsikten är inte att upprepa övningen igen.

Om du får diagnosen någon av de 15 kritiska sjukdomarna (som nämns i dokumentet), får du 10 % av det försäkrade grundbeloppet. För en försäkring med Basic Sum Assured på Rs 1 crore, kommer du att få Rs 10 lacs om du får diagnosen en specificerad kritisk sjukdom.

Dessutom har du möjlighet att skjuta upp betalningen av premien med 2 år. Ingen dröjsmålsränta ska tas ut för dröjsmål med betalning av premie av sådan anledning.

Du har också möjlighet att gå för ett andra medicinskt utlåtande.

Specificerade kritiska sjukdomar inkluderar cancer, hjärtinfarkt (hjärtinfarkt), njursvikt, organsvikt etc.

Som jag har nämnt i ett tidigare inlägg har försäkringar för kritisk sjukdom specificerat svårighetsgrad (och väntetider) och det kan vara en orsak till många avslag på anspråk. I huvudsak är försäkringsfallet inte lika objektivt som i fallet med livförsäkring.

Observera att denna förmån för kritisk sjukdom kan utnyttjas endast en under försäkringsperioden. När du utnyttjar förmånen upphör förmånen.

Som jag förstår är detta en ytterligare fördel och inte en accelererad förmån. Detta innebär att din ersättning vid dödsfall eller förfallodag inte går ner vid utbetalning av ersättning för kritisk sjukdom.

Läs :Allt du behöver veta om livförsäkringsåkare

Under alternativet Förlikning kan du välja att få förfallo- eller dödsfallsersättningen i omgångar under några år istället för ett engångsbelopp.

Därför kan du istället för att få förmånen i engångsbelopp välja att ta ut förmånen i månatliga, kvartalsvisa, halvårsvisa eller årliga avbetalningar i 5, 10 eller 15 år.

Avbetalningens storlek kommer att bero på förfallo-/dödsfallsersättningsbeloppet, avbetalningarnas varaktighet (5, 10 eller 15 år) och räntan som fastställs av LIC från tid till annan.

Om du faller för alternativet Förlikning kommer du att göra dig själv till stor dåre. LIC kommer alltid att meddela en mycket låg kurs. I policybroschyren fanns det ett alternativ att skjuta upp överlevnadsförmåner också. På beloppet betalar LIC 5 år GSec – 1,5 %. Jag skojar inte. Därför är det inte klokt att skjuta upp mottagandet av överlevnadsförmåner.

Du kan inte förvänta dig att räntan kommer att vara mycket annorlunda för avräkningsalternativ.

Som med alla traditionella planer, håll dig borta från LIC Jeevan Shiromani.

LIC Jeevan Shiromani låter dig köpa ett mycket stort livskydd. Det är dock väldigt dyrt.

Du får fortfarande mycket låg avkastning (som visas i illustrationen).

De andra problemen med traditionella planer inklusive liten flexibilitet och höga utträdeskostnader plågar även denna plan.

Det är bättre att köpa en löptidsplan och investera resten i PPF eller fonder. Om du är sugen på en försäkring för kritisk sjukdom, köp en fristående försäkring för kritisk sjukdom.

För mer om LIC Jeevan Shiromani, kan du gå till produktsidan på LICs webbplats.

Du kan också gå igenom LIC Jeevan Shiromanis policyformuleringar på LIC.