Om motgångar bygger styrka kommer många av oss att börja 2021 med musklerna hos en professionell kroppsbyggare. Det senaste året har gett flera slag i magen:en pandemi, en ekonomisk nedgång, en volatil aktiemarknad och ett vituperativt val.

Men det olyckliga året gav också värdefulla lärdomar, särskilt när det gäller din ekonomi. För medan pandemier är sällsynta, är personliga motgångar plågsamt vanliga. Ditt tak kan ramla in. Någon i ditt hushåll kan bli allvarligt sjuk. Du kan förlora ditt jobb.

En krisfond är din första försvarslinje mot sådana katastrofer, särskilt arbetslöshet. Standardtumregeln är att spara tillräckligt för att täcka grundläggande levnadskostnader i tre till sex månader, men det kanske inte längre är tillräckligt, säger Liz Windisch, en certifierad finansiell planerare med Aspen Wealth Management i Denver. "När hela branscher försvinner över en natt kan det ta mycket längre tid än så att hitta nytt arbete eller utbilda sig för en ny karriär", säger hon. Hur mycket du behöver spara beror på dina personliga förutsättningar. Tre till sex månaders utgifter kan räcka om du är i ett hushåll med dubbla inkomster. Om du är den enda löntagaren kan du behöva spara upp till 12 månaders utgifter eller mer.

Det här är pengar du inte har råd att förlora, så håll din nödfond låst på ett federalt försäkrat bankkonto eller kortsiktigt insättningsbevis (se Hitta högre avkastning för dina pengar). Tyvärr, med räntor på historiska lägsta nivåer, kommer du inte att tjäna mycket, men se på det så här:Om din inkomst sjunker eller försvinner behöver du inte vända dig till kreditkort – som trots en lågprismiljö, fortfarande ta ut ränta på 15 % eller mer – för att betala räkningarna.

Ha en plan B. Ytterligare en lärdom från pandemin:De bäst upplagda planerna kan spåras ur av händelser utanför din kontroll. Andrew Marshall, en CFP i Carlsbad, Kalifornien, säger att han har hört från flera personer som är nära pensionsåldern som fruktar att de kommer att bli uppsagda och aldrig kommer att kunna hitta ett annat jobb som betalar vad de är tjänar nu.

"Lärden från dessa situationer är att du bör vara beredd på alternativa scenarier om du inte kan arbeta ända fram till ditt önskade pensionsdatum," säger Marshall. Redan före covid tvingades många äldre arbetstagare gå i pension tidigare än planerat, på grund av företagsneddragningar, hälsoproblem eller familjeförhållanden.

Lektionen? Oavsett hur mycket du älskar ditt jobb eller hur länge du tror att du kommer att kunna arbeta, spara som om du går i pension mycket tidigare. Om du lyckas gå i pension på dina egna villkor blir de extra pengarna sås (och du kommer förmodligen inte ha några problem att ta reda på hur du ska spendera dem).

Skydda dina nära och kära – och dig själv. Pandemin är en smärtsam påminnelse om att även friska människor blir sjuka och ibland dör. Se till att du har tillräckligt med livförsäkring för att täcka dina anhöriga i händelse av att något händer dig, och att din egendomsplan är uppdaterad (se Fastighetsplanering under pandemin). Om du är den enda leverantören, kanske du också vill utforska sjukförsäkringen. Många människor har handikappskydd genom sitt jobb, men det kanske inte räcker för att täcka dina utgifter om du är åsidosatt i månader. Kontakta ditt företags personalavdelning för att ta reda på hur mycket din försäkring kommer att betala ut varje månad, tillsammans med behörighetskrav.

Detta är också ett bra tillfälle att se över andra typer av försäkringar, såsom husägare, bil- och paraplyansvarspolicyer. Om du kör mindre kan du till exempel få rabatt på din bilförsäkring. Medan de flesta bilförsäkringsbolag gav försäkringstagare krediter eller återbetalningar förra våren, erbjöd endast 10% långtidsbetalningslättnader, enligt Insurify, en webbplats för försäkringsjämförelse. Du kanske kan sänka dina premier genom att shoppa runt.

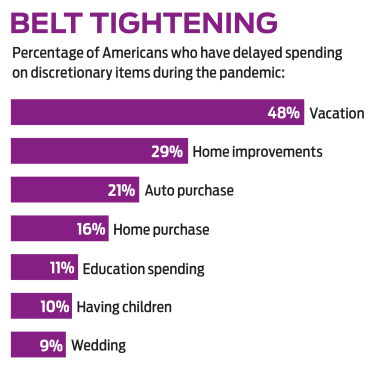

Utnyttja möjligheter. Även i mörka tider finns det ljusglimtar. Med rekordlåga räntor kan du kanske refinansiera ditt bolån eller privata studielån och sänka dina månatliga betalningar. Detta är också ett bra tillfälle att se över din budget. Om pandemin har tvingat dig att skära ner på utgifterna, fundera över om du verkligen behöver saker som du tidigare ansåg vara måsten, säger Jason Williams, en CFP i McLean, Va. "Om du kan fortsätta utan dem kan du ha en möjlighet att mer besparingar och i slutändan finansiell flexibilitet framöver”, säger han.

Mät din investeringstolerans. Om aktiemarknadens vilda svängningar under 2020 fick dig att fatta investeringsbeslut som du senare ångrade, är det dags att ta en ordentlig titt på din portfölj. "Om det var helt överväldigande för dig, eller om du tappade sömn på natten på grund av det, kan det vara dags att överväga att göra dina investeringar mer konservativa", säger Haley Tolitsky, en CFP i Carolina Beach, NC. Som sagt, det senaste året också visat värdet av att hålla fast vid din investeringsstrategi, oavsett vad som händer på kort sikt. För våra råd om investeringar under det nya året, se Var du ska investera 2021.