Om du har ägnat någon tid åt att titta på marknadsnyheter i år, har du förmodligen upplevt berg-och-dalbanan med den senaste aktievolatiliteten. Jag har haft många frågor om huruvida det är annorlunda den här gången, eller om vi är på väg mot en tuff korrigering.

Det finns många faktorer inblandade i årets volatilitet, men det betyder inte att allt är dåliga nyheter där ute.

Ett par av de viktigaste drivkrafterna bakom volatiliteten i år har varit centrerade kring ekonomisk osäkerhet och geopolitik.

Federal Reserve har börjat tygla sin generösa politik (som låga räntor), som den genomförde efter finanskrisen. Det kan ha en inverkan på utlåningsräntorna både hemma och utomlands. Medan Fed implementerar en mer konservativ politik som ett resultat av en stärkt amerikansk ekonomi, finns det marknadsobservatörer som oroar sig för konsekvenserna för andra ekonomier – och för stabiliteten i den amerikanska ekonomin om våra handelsrelationer skulle förändras avsevärt.

När USA omförhandlar NAFTA och deltar i handelsförhandlingar med Kina – en process som har varit något volatil – har marknaderna ständigt försökt förutsäga och absorbera de potentiella konsekvenserna.

Geopolitik är också en faktor. Från OPEC-uttalanden som har lett till osäkerhet om framtida oljepriser till den komplicerade situationen i Nordkorea, har vi sett olika grader av hopp, förvirring och volatilitet. På senare tid ledde politisk oro i Italien till ytterligare (och förnyade) farhågor om utsikterna för euroområdet och till och med stabiliteten i själva Europeiska unionen.

Slutligen kan vårt eget politiska klimat ha en viktig inverkan – men inte på det sätt som du kanske tror.

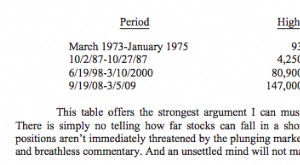

Historiskt sett är mellanårsvalen mer volatila än andra år. Faktum är att under åtta av de senaste nio mellanårsvalåren tappade S&P 500 mellan 7 % och 20 %. Fram till april 2018 sjönk S&P 500 med cirka 10 % från sin högsta nivå i januari. Men när detta skrivs är index fortfarande något positivt för året.

Om du frågar mig, säger det i sig något. Marknader gillar inte osäkerhet:Ju mer det finns, desto mer volatila tenderar saker att bli. Under mellanåren kan den politiska ordningen vändas och ändra balansen i styrning – vilket kan förändra balansen mellan politik och förutsägbarhet.

Men sammantaget har alla dessa faktorer bidragit till ett år där vi har sett marknadssvängningar som är fler och mer uttalade än något vi upplevt under de två föregående åren.

I själva verket, enligt Bloomberg, är ned-dagar 24 % större i omfattning i år än upp-dagar – en skillnad i prestanda som inte har registrerats sedan 1948. Oavsett om du känner dig säker på din förståelse av vad som händer eller inte, är det tillräckligt för att ge någon paus.

Som sagt, det finns fortfarande många goda nyheter som ibland överröstas av de dåliga.

Stora företag går väldigt bra när det gäller resultat och aktivitet, och den implicita volatiliteten framöver är faktiskt ganska låg jämfört med historiska genomsnitt. Även om den ekonomiska tillväxten under det första kvartalet var lägre än väntat och steg med 2,2 % på årsbasis, var den fortfarande över det långsiktiga genomsnittet på 2 %. Det finns indikationer på att tillväxten under andra kvartalet kommer att bli ännu starkare.

Det kan också finnas viktiga fördelar för företag (och därmed investerare) tack vare en nedskärning av Dodd-Frank Act, som hade satt strängare regler för banker efter finanskrisen. Jag tror att små och medelstora banker nu kommer att få det lättare att driva — och att låna ut pengar.

Dessutom, med lägre skatter på företag och repatrierade vinster på grund av den nya skatteplanen, tror jag att vi går in i en period där företag kommer att kunna investera i sin verksamhet, expandera och växa. Detta är potentiellt mycket goda nyheter för investerare.

De globala ekonomiska utsikterna är också positiva. Faktum är att de europeiska marknaderna har varit mer stabila än våra i år eftersom EU bygger ekonomiskt momentum.

Även om handelsspänningarna fortsätter och även om geopolitiken förblir utmanande, är utsikterna - både hemma och utomlands - positiva. Jag tror att vi är närmare botten av denna utmanande period än toppen, och jag tror att det är viktigt att se bortom några månaders volatilitet för att få en verklig känsla av var vi är och vart vi är på väg.

Naturligtvis kan marknader överraska vem som helst, och det finns alltid en chans att en kurva kastar alla våra kollektiva förutsägelser ur kurs. Men i det här läget tycker jag att siffrorna talar för sig själva. Om du har en långsiktig investeringstidshorisont och en försiktig investeringsstrategi som är lämplig för dig, tror jag inte att volatilitet bör vara högst upp i ditt sinne.

Skrivet av Bradford Pine med Anna B. Wroblewska.