IRA och 401(k)s är ett fantastiskt sätt att odla ditt boägg för pensionering. Du slipper betala skatt på de pengar du sätter in på dessa konton under den tid du arbetar och ligger med största sannolikhet i en högre inkomstskatteklass. Tanken är att skjuta upp att betala skatt tills du går i pension, inte längre tjänar en inkomst och eventuellt i en lägre skatteklass. Skatteförmånerna gör att du kan sätta turbo på din tillväxt.

Den här strategin fungerar utmärkt när du faktiskt är i en lägre skatteklass vid pensionering är det dock ibland inte så. Tänk om du faktiskt kommer att vara i en högre skatteklass när du börjar dra pengar från din IRA i pension?

Det finns tre övertygande skäl till varför dina skattesatser mycket väl kan vara högre för dig i framtiden, och om så är fallet, vill du överväga en Roth IRA-konvertering för att sänka din skatteträff. När du konverterar pengar i din IRA eller 401(k), som aldrig har beskattats, till en Roth IRA eller en Roth 401(k), betalar du inkomstskatt enligt din nuvarande kurs på konverteringsbeloppet, men när pengarna är i en Roth växer den skattefritt och kan tas ut skattefritt.

Jag ska först ta upp anledningarna till att du kan hamna i en högre skatteklass när du går i pension. Jag ska sedan titta på hur man uppskattar hur mycket man bör överväga att konvertera från din IRA/401(k) till en Roth IRA/401(k), samt några vanliga misstag att undvika.

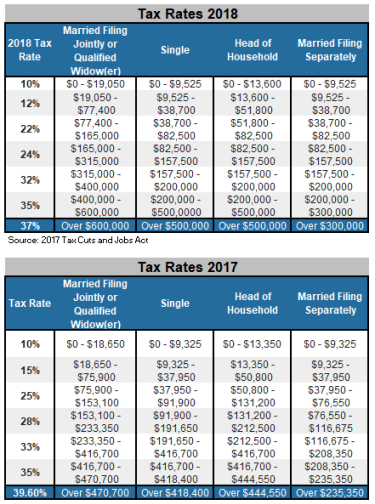

Först och främst har våra skatteklasser just setts över. Genom att titta på följande två diagram kan du se hur 2017 års skattesänkningar och jobblag har sänkt skattesatserna.

Dessa lägre priser är dock inte huggna i sten. Om inte kongressen agerar kommer dessa räntesänkningar att löpa ut i slutet av 2025, och 2026 kommer räntorna att stiga tillbaka till de vi hade 2017. Så du kan göra en politisk gissning här. Om du tror att demokraterna, som till stor del var emot skattesänkningarna i första hand, kommer att ha ansvaret när rösterna avges 2025, är det troligt att dessa skattesatser kan öka. Denna tankegång skulle antyda att vi har ett åttaårigt fönster för att dra fördel av de lägre parenteserna och för att konvertera dina IRA-pengar till en mer skattefördelaktig Roth IRA.

Kom sedan ihåg att vid 70½ års ålder kommer du att möta nödvändiga minimiutdelningar (RMDs) från din IRA. Fördelningskravet baseras på storleken på din IRA vid den tiden och varje år därefter. Dessa utdelningar beskattas som inkomst. I grund och botten säger regeringen:"Vi har inte beskattat de pengarna än, men vi planerar att beskatta allt innan du dör."

Om du når 70½ års ålder och din IRA är mycket stor, kan den nödvändiga fördelningen få dig till en mycket högre skatteklass än vad du hade varit i under de första åren av pensionering fram till 70½ års ålder. Låt oss till exempel anta att du är pensionerad och fyller 65. Låt oss också anta att du lever på social trygghet, en pension och att du tar uttag från ditt mäklarkonto efter skatt medan din IRA fortsätter att växa outnyttjad. Eftersom pengarna på ditt mäklarkonto efter skatt redan har beskattats och inte behandlas som inkomst när de tas ut, kan du vara i en av de lägre skatteklasserna.

Om du inte har tagit uttag före 70½ års ålder kan din IRA vara mycket stor. Det nödvändiga distributionsbeloppet baseras på ditt IRA-saldo och din ålder. Till exempel, vid 70½ års ålder kommer din RMD att vara strax under 4% av värdet på dina IRA. Du behöver inte spendera uttaget, men du måste flytta ut det till ett annat konto ... och du måste betala inkomstskatt (federal och statlig) på det i processen. Denna fördelning, när den läggs till dina andra inkomstkällor, kan sätta dig i en högre skatteklass. Vad värre är:Din IRA-distribution kan till och med få mer av din socialförsäkringsinkomst att beskattas.

Med lite planering och framförhållning kan du minska ditt IRA-saldo genom årliga Roth IRA-konverteringar så att din IRA inte är så stor vid 70½ års ålder och att skatterna inte är så höga. Ofta är en bra strategi att konvertera lite IRA-pengar till en Roth varje år efter pensioneringen och fortsätta göra det tills 70½ års ålder.

Om du är gift är det oundvikligt att det kommer en punkt när den ena maken går bort och den efterlevande maken får ta hand om pengarna. När detta inträffar sker också en förändring av skatteklassen. Den efterlevande maken kommer att flytta från den gemensamma till den enda skatteklassen (se återigen tabellen ovan). Vad skulle hända med din skatteklass just nu om du flyttade din inkomst från den gemensamma till den gemensamma skatteklassen? Om du är pensionär skulle dina inkomstkällor troligen inte förändras så mycket. Du kan hitta dig själv med liknande inkomstkällor men i den enda parentesen. Resultatet:Du skulle bli föremål för mycket högre skattesatser.

Vid den första makens död kommer den efterlevande maken ofta att rulla IRA-pengarna från den avlidne makens IRA till sin egen IRA. Men om de är över 70½ år, krävs fortfarande IRA-utdelningar, och de beskattas nu i en enda konsol istället för gemensamt. Det skulle kunna höja skattesatsen avsevärt. Återigen, med viss planering skulle det vara klokt att minska IRA genom Roth-konverteringar under hela pensioneringen för att minska IRA-saldot och i slutändan skattebördan när konsolen ändras.

Kom ihåg att det inte är ett allt eller inget beslut. Om du är i en lägre skatteklass nu än du kommer att vara när du planerar att ta IRA-uttag under pensionen, är det vettigt att konvertera lite pengar från en traditionell IRA eller 401(k) till en Roth IRA eller Roth 401(k) ). Ofta är den bästa strategin att konvertera en del av din IRA varje år. Detta är nästan givet om du är i någon av de två nedre skatteklasserna. Här är stegen att ta för att avgöra hur mycket som ska konverteras.

Steg 1: Beräkna din beskattningsbara inkomst (total inkomst minus schablonavdrag eller specificerade avdrag). 1040 skattekalkylatorn på www.dinkytown.net är en utmärkt resurs för att utföra detta steg.

Steg 2: Efter att ha fastställt din skattepliktiga inkomst, vilken skatteklass befinner du dig i? (Kontrollera 2018 års skattediagram.)

Steg 3: Hitta toppen av din skatteklass. Till exempel, för en gemensam filare är den övre delen av 12%-intervallet 77 400 USD.

Steg 4: Ta numret högst upp i parentesen och dra av din skattepliktiga inkomst. Skillnaden är det belopp du kan konvertera utan att hamna i nästa högre parentes.

Låt oss till exempel säga att du lämnar in gemensamt och din beskattningsbara inkomst är $50 000. Det placerar dig i skatteklassen på 12 %. Inkomstnivån på toppen av 12%-intervallet är $77 400. Så du har $27 400 kvar innan du går in i 22%-intervallet ($77 400-$50 000). Detta innebär att du kan konvertera $27 400 från din IRA till din Roth IRA utan att hoppa in i nästa skatteklass. Beloppet du konverterar, 27 400 USD, skulle beskattas med 12 %.

Om du går i pension vid 60, och skattesatserna stannar där de är, och du upprepade denna process varje år fram till 70½ års ålder, kan du konvertera $274 000. De pengarna, nu i Roth, kommer att växa skattefria. Dessutom kommer saldot av din IRA att vara $274 000 lägre vid 70½ års ålder, så dina nödvändiga utdelningar blir mindre. Dessutom kommer tillväxten som skulle ha skett på $274 000 i din IRA nu att vara i din Roth som växer skattefritt.

Fel nr 1. Konvertera inte om du måste ta pengar från din IRA för att betala de federala och statliga inkomstskatterna på konverteringen. Se istället till att du har tillräckligt med kontanter i en annan källa (dvs. använd pengar på ett bankkonto eller ett redan beskattat mäklarkonto).

Fel nr 2. Konvertera inte om du inte har tillräckligt med tid för att lämna pengar som växer skattefria i Roth IRA för att få tillbaka det belopp du betalade i skatt under konverteringsåret. Det beror förstås främst på hur snabbt pengarna växer. Om du har cirka 10 år på dig innan du planerar att spendera pengarna är du troligen säker.

Fel nr 3. Konvertera inte för mycket åt gången. Du vill inte hamna i en mycket högre skatteklass.

Nu är ett bra tillfälle att överväga Roth IRA-konverteringsstrategier eftersom vi närmar oss slutet av året och du har förmodligen en ganska bra uppfattning om vad din totala inkomst kommer att bli för 2018. Om du gillar idén att konvertera en del av din IRA till en Roth IRA kanske du också vill kolla med din CPA för att få en second opinion.

Att konvertera pengar från din IRA till en Roth IRA är en bra strategi om skattesatserna kommer att vara högre för dig under kommande år när du tar ut dina IRA-pengar än vad de är för dig nu. Med så låga inkomstskattesatser som de är nu kan 2018 bli ett bra år att börja använda denna strategi.

Denna Roth IRA-strategi kommer med många möjliga fördelar, inklusive: