Verkar pension ibland som en dröm? Det är sant att inkomster och jobb inte är vad de en gång var. Dessutom kan det vara svårt att planera för något 20, 30 eller 40 år i framtiden. Men med noggrann planering och ekonomisk förvaltning är det möjligt att spara tillräckligt för att njuta av pensionen. Beroende på var du hoppas att bo, kan förtidspensionering till och med vara möjlig. Vi tittade på data om de 15 största städerna för att hjälpa dig räkna ut hur tidigt kan du gå i pension?

Kolla in vår pensionskalkylator.

Vi tittade på data om inkomster och utgifter i varje stad för att avgöra hur tidigt någon kunde gå i pension i de 15 största städerna. Vi kopplade in dessa siffror i SmartAssets pensionskalkylator som gav oss den tidigaste åldern som en person skulle ha tillräckligt med pengar sparade för att gå i pension i varje stad.

Specifikt samlade vi in medianhushållsinkomstdata för alla 15 städer från U.S. Census Bureaus 2015 5-Year American Community Survey. Vi använde sedan dessa uppgifter för att uppskatta månatliga besparingar och pensionskostnader.

Vi gjorde flera antaganden för denna studie. För att hitta månadssparande antog vi att hushållen skulle spara 15 % av hushållens medianinkomst. För att ta reda på de årliga pensionskostnaderna antog vi att hushållen skulle spendera 25 % mindre i pension än de gjorde i icke-pensionering. (Vi har beräknat utgifter för icke-pensionering som alla inkomster som inte går till sparande, dvs. 85 % av inkomsten.) Vi antog att invånarna börjar spara vid 30 års ålder, är gifta, inte hade några tidigare pengar sparade, placerar alla besparingar i en 401(k) och tar socialförsäkringsförmåner vid 67 års ålder. Vi antog också en avkastning på 4 % på sparande och en årlig inflation på 2 %. Dessutom antog vi att hushållen inte hade några IRA-konton och ingen pension.

Till slut kopplade vi in all denna information i vår pensionskalkylator för att hitta den tidigaste åldern då potentiella pensionärer skulle ha tillräckligt med pengar sparade (i kombination med socialförsäkring) för att täcka sina utgifter fram till 95 års ålder.

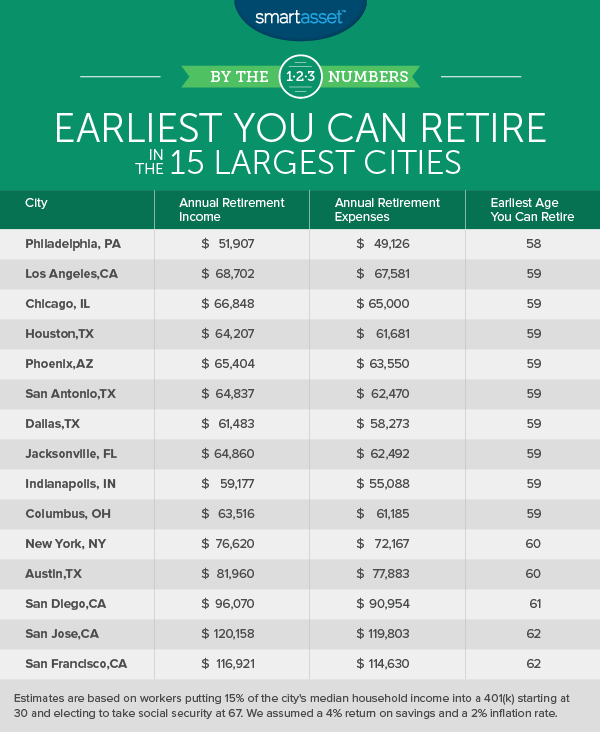

Philadelphia, Pennsylvania

Hur låter det att gå i pension vid 58? Om du gillar den idén kan du vara avundsjuk på invånarna i Philadelphia. Våra data visar att 30-åriga invånare i Philly som tjänar stadens medianhushållsinkomst (cirka 38 250 USD) och sparar 15 % av sin lön, kanske kan gå i pension vid 58 år. Vid den tidpunkten skulle de kunna ha sparat tillräckligt för en årlig pension. inkomst på knappt 52 000 dollar. Det är mer än tillräckligt för att täcka uppskattade årliga pensionskostnader på $49 126, enligt vår kalkylator. En fördel med att vara i Philadelphia är att Pennsylvania är en jurisdiktion med låg skatt för pensionärer. Den genomsnittliga pensionären i Pennsylvania har en skattebörda på 0,5 % jämfört med det nationella genomsnittet på 1,9 %.

Los Angeles, Kalifornien

Om du älskar Los Angeles och redan har bestämt dig för att det är där du vill tillbringa resten av ditt liv, har vi några goda nyheter. Det kan vara möjligt att gå i pension i Los Angeles med 59 år om du tjänar stadens medianhushållsinkomst på $50 205. För någon på den inkomstnivån rekommenderar vår kalkylator cirka 67 500 USD per år för att täcka levnadskostnaderna vid pensionering. Med hjälp av sparscenariot som vi beskrev tidigare är det möjligt att spara 505 617 USD vid 59 års ålder. Det räcker för en pensionsinkomst på 68 702 USD per år.

Chicago, Illinois

Chicago är en annan stad där det är möjligt att gå i pension i förtid. Vi uppskattar att de årliga pensionskostnaderna för det genomsnittliga hushållet i Chicago är 65 000 USD. Det betyder att hushållen i Chicago skulle behöva spara $452 000 i genomsnitt för att gå i pension. Våra data visar att den typiska Chicagoan kanske kan gå i pension med 59, om de börjar lägga 15% av sin inkomst i en 401(k) med början vid 30. Under de kommande 29 åren kan de ha totalt $488 668 sparade. Det blir 66 848 USD per år (inklusive socialförsäkringsförmåner från 67).

Houston, Texas

Vi uppskattar att genomsnittliga pensionskostnader kommer att kosta cirka 61 681 USD per år i Houston. Hushåll i Houston som tjänar medianinkomsten och lägger cirka 577 USD per månad på en 401(k) kanske kan gå i pension vid 59. Om du lyckas med den här bedriften bör din årsinkomst i pension vara cirka 64 207 USD (inklusive social trygghet som börjar vid åldern). 67).

Phoenix, Arizona

Phoenix-området är redan en av platserna dit pensionärer flyttar. Men hur tidigt kan du gå i pension i Solens dal? Det kan vara möjligt att hänga upp dina arbetskläder i Phoenix vid 59 års ålder genom att följa specifikationerna som vi har lagt upp ovan. Vår kalkylator uppskattar pensionskostnader på $63 550 per år i Phoenix. Phoenix-hushåll som har en medianinkomst på 47 326 USD och sparar 15 % av inkomsten från och med 30 års ålder, kan kanske spara 476 623 USD vid 59 års ålder.

San Antonio, Texas

Det kan vara möjligt att gå i pension i San Antonio vid 59 års ålder om du tjänar $46 744 medianhushållsinkomsten. San Antonio-invånare som börjar lägga 584 $ per månad i en 401(k) vid 30 års ålder kanske kan spara 470 761 $ för pensionering. Tillsammans med socialförsäkringsförmåner räcker det för att täcka de beräknade årliga pensionskostnaderna på $62 470. Plus, pensionärer från San Antonio drar nytta av att vara i Texas, en jurisdiktion med låg skatt för pensionärer.

Dallas, Texas

Vill du leva våra gyllene år i Dallas? Du kanske kan gå i pension vid 59 års ålder med en årlig pensionsinkomst på $61 483. Det är faktiskt högre än beräknade årliga pensionskostnader på $58 273. Vår kalkylator visar att scenariot kan vara möjligt för hushåll som tjänar 43 781 USD och lägger 15 % i en 401(k) från och med 30 års ålder.

Jacksonville, Florida

Jacksonville är den största staden i Florida. För att gå i pension vid 59 här, uppskattar vi att du behöver minst $62 492 per år. Det är möjligt för personer som börjar lägga 15 % av hushållets medianinkomst på 46 764 USD i en 401(k) vid 30 års ålder att ha en årlig pensionsinkomst på 64 860 USD med 59. Det är förutsatt en avkastning på 4 %, och inklusive sociala förmåner som börjar vid 67.

Indianapolis, Indiana

Indianapolis har den näst lägsta pensionsinkomsten i vår studie. Vår kalkylator uppskattar den siffran till bara $55 088 per år. Det gör att förtidspensionering kan vara möjligt för många här. Det kan vara möjligt att gå i pension vid 59, om du börjar spara 15 % av stadens medianinkomst vid 30 års ålder och börjar ta socialförsäkring vid 67. Enligt våra uppgifter kan hushåll som gör detta ha $59 177 per år i pensionsinkomst. (Omkring 37 492 USD av det kommer från socialförsäkringen och 21 685 USD från besparingar på 401(k). Tänk på att Indiana är en jurisdiktion med hög skatt för pensionärer. Den genomsnittliga skattesatsen för pensionärer är 2 % här.

Columbus, Ohio

Columbus är den sista stora staden på vår lista där det är möjligt att gå i pension vid 59 om du tjänar hushållets medianinkomst. Vi uppskattar att pensionskostnader kommer att kosta cirka 61 185 USD per år. Invånare i Columbus som tjänar medianinkomsten på $45,659 och lägger 15% i en 401(k) från 30 års ålder kan nå en årlig pensionsinkomst på $63,516. Den summan inkluderar socialförsäkringsförmåner från och med 67 års ålder.

New York, New York

New York kanske inte har det behagliga vädret som Florida har, men det har mycket att erbjuda potentiella pensionärer. Naturligtvis är New York City orimligt dyrt, så att gå i pension här kan låta omöjligt. Men om du är försiktig så är det genomförbart. Vi uppskattar att för att gå i pension vid 60 års ålder i New York skulle en genomsnittlig person behöva $72 167 per år för att täcka utgifter. Med hjälp av vårt sparscenario som beskrivs ovan kan hushåll i New York som tjänar 53 373 USD ha sparat tillräckligt för att ha en årlig pensionsinkomst på 76 620 USD (inklusive socialförsäkring) vid 60.

Austin, Texas

Austin tjänar på att vara i Texas där pensionärsinkomst inte beskattas. Vår pensionskalkylator uppskattar att pensionskostnaderna kommer att vara cirka 77 883 USD per år i Austin i genomsnitt. Medianhushållsinkomsten i Texas huvudstad är 57 689 $. Baserat på den lönen är det möjligt att ha sparat tillräckligt för att gå i pension vid 60 års ålder om du börjar lägga 15 % på en 401(k) vid 30 års ålder.

San Diego, Kalifornien

Enligt vår studie är 61 den tidigaste möjliga pensionsåldern för en genomsnittlig invånare i San Diego. Kalifornien är en stat med hög skatt, vilket innebär att det är svårare att gå i pension i förtid här än i vissa andra stater. Vår pensionskalkylator uppskattar att marginalskatten kommer att vara cirka 17 % för den genomsnittliga pensionären i San Diegan. Vi uppskattar att pensionering i San Diego kommer att kosta cirka 90 954 USD i årliga utgifter. Vid 61 års ålder kan en pensionär här, förutsatt att de passar alla detaljer som beskrivs i metoden, ha sparat tillräckligt för en årsinkomst på 96 070 USD.

San Jose, Kalifornien

För att gå i pension i San Jose uppskattar vi att det genomsnittliga hushållet kommer att behöva en årlig pensionsinkomst på cirka 119 803 USD. Låter det mycket? Lyckligtvis är San Jose-invånarna några av de högst betalda i landet. För att täcka dessa pensionskostnader, säger vår kalkylator att invånarna kommer att behöva lägga cirka 1 058 $ per månad i en 401(k) från 30 års ålder. Vid 62 års ålder, med hjälp av dessa 401(k) besparingar och social trygghet, är San Jose i genomsnitt invånare kan ha tillräckligt för att gå i pension med en årsinkomst på $120 184.

San Francisco, Kalifornien

Hur tidigt kan du gå i pension i San Francisco? Tja, i likhet med San Jose-invånare är San Francisco-invånare välbetalda. Men de står båda inför höga levnadskostnader. På grund av det uppskattar vår kalkylator att för att leva en bekväm pensionering kommer SF-hushåll att behöva cirka 114 630 USD per år. Invånare som tjänar hushållets medianinkomst på 81 294 USD och passar in i de detaljer som anges i metoden kan ha sparat tillräckligt för att stödja utgifterna 116 921 USD per år i pension.

Frågor om vår studie? Kontakta press@smartasset.com.

Fotokredit:©iStock.com/jacoblund