För dagens utgåva av månaden "back to basics" på Get Rich Slowly kommer vi att prata om kreditpoäng. Vad är en kreditpoäng? Varför ska du bry dig?

När du går igenom ditt liv, lämnar du ett spår av transaktioner. Du tar ett bolån, du köper en ny bil, du använder ditt kreditkort för att köpa nya kläder och din bankbil för att köpa mat.

Varje månad skickar dina fordringsägare – de företag som du är skyldig pengar – information om din senaste aktivitet till en mängd olika kreditupplysningsföretag (vanligen kallade kreditbyråer ). Varje byrå samlar in denna information i en fil som kallas en kreditupplysning.

Din kreditupplysning är en historik över hur väl du har hanterat din kredit. Den innehåller information om var du har bott, hur mycket du har lånat och om du tenderar att betala dina räkningar i tid. Den noterar också om du någonsin har ansökt om konkurs.

Kreditbyråerna – Equifax, Experian och TransUnion – säljer din kreditupplysning till andra företag så att de kan bestämma om de ska låna ut pengar till dig, sälja försäkringar till dig, hyra ett hem till dig eller ge dig ett jobb.

Kreditupplysningar kan vara tråkiga, men de är oerhört viktiga eftersom de utgör grunden för din kreditpoäng .

Hur du får din gratis kreditupplysning

Den amerikanska regeringen har gett mandat att konsumenter får se sina kreditupplysningar från var och en av de tre stora rapporteringsbyråerna en gång per år. Detta är enkelt att göra via den kostnadsfria AnnualCreditReport.com-webbplatsen. (Se upp för bluffiga lookalikes. Den här är den officiella sanktionerade webbplatsen.)

För att få din rapport måste du ange grundläggande information som ditt personnummer. Du kan också behöva svara på några frågor om nuvarande och/eller tidigare konton. Ibland blir dessa frågor knepiga om du inte har snabb åtkomst till dina filer. (När Kim var tvungen att kontrollera sin kreditupplysning nyligen, kunde hon inte komma ihåg beloppet för hennes bolånebetalning från 2005. Hennes begäran avslogs.)

Om du vill kan du få rapporter från alla tre kreditupplysningsföretagen samtidigt. Eller så kan du sprida dina förfrågningar, eventuellt begära en rapport var fjärde månad från en annan byrå.

Medan din kredit rapport samlar in information om din skuldhistorik, ditt kreditvärde är ett enda nummer som sammanfattar all denna data.

Kreditvärdering har funnits i decennier i en eller annan form. Den blev allmänt använd först under 1980-talet efter att en film som heter Fair Isaac (nu känd som FICO) utvecklade en ny typ av kreditvärdering som kallas FICO-poäng . Bolånebranschen insåg användbarheten av kreditpoäng och använde dem i stor utsträckning i mitten av 1990-talet. Andra branscher följde efter.

För att generera din kreditvärdering tar FICO bitar av data från din personliga kreditrapport och jämför denna information med liknande data från miljontals andra människor. FICO använder sedan hemliga formler för att pressa all denna information till ett enda nummer, som kan variera från 300 till 850. Detta nummer är ett mått på risk. Det ger långivare en god uppfattning om hur sannolikt det är att du betalar tillbaka dem. De använder den för att bestämma hur mycket de ska låna ut, vilka räntor som ska tas ut och vilka villkor som ska ställas in.

Obs

Även om FICO-poängen är den mest använda kreditpoängen – används i över 90 % av amerikanska lånebeslut – är den inte den enda kreditpoäng. Andra företag erbjuder konkurrerande kreditpoäng, och FICO (företaget) erbjuder en mängd olika specialiserade poäng för att mäta saker som hur sannolikt det är att du försätter dig i konkurs, avslutar ett konto och så vidare.

Ta ett företag som Credit Sesame, till exempel. Credit Sesame erbjuder en mängd olika kreditövervakningsverktyg inklusive en gratis kreditpoäng. Men Credit Sesame gör det inte använd en FICO-poäng. Företaget använder VantageScore, som utvecklades av de tre stora kreditbyråerna som ett alternativ till FICO-poängen.

Förvirrad? Svettas inte. Det viktiga att komma ihåg är att vi ofta pratar om "din kreditpoäng" som att det bara är en sak när det faktiskt är många kreditpoäng.

"En dålig eller till och med medioker kreditpoäng kan lätt kosta dig tiotusentals och till och med hundratusentals dollar under din livstid", skriver Liz Weston i Your Credit Score . "Du behöver inte ens ha massor av kreditproblem för att betala ett pris. Ibland är allt som krävs är en enda missad betalning för att ta bort mer än 100 poäng från din kreditpoäng och placera dig i en långivares högriskkategori."

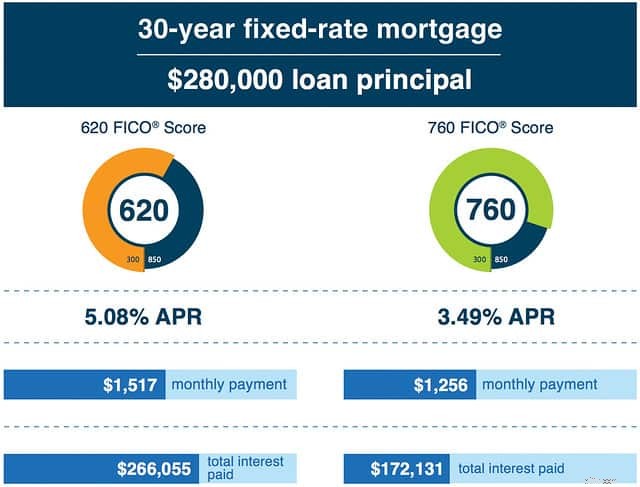

En hög kreditpoäng ger dig de bästa räntorna på kreditkort och lån, inklusive bolån. Med en låg poäng kommer du att betala högre avgifter och räntor.

Här är ett exempel från FICO:

Dålig kredit kan orsaka en nedåtgående spiral. Ett pengar misstag leder till dålig kredit, vilket kostar dig mer pengar och leder till mer skulder, vilket sänker din kreditpoäng ... och så vidare. Men din kredithistorik påverkar inte bara din förmåga att låna pengar. Nuförtiden används det av försäkringsbolag, hyresvärdar och till och med arbetsgivare.

Som du kan säga kan din kreditpoäng ha en mycket verklig inverkan på ditt liv. Men hur beräknas din kreditpoäng egentligen? Låt oss ta en titt.

Enligt FICO bestäms din kreditpoäng av en mängd olika faktorer som förutspår hur sannolikt det är att du betalar tillbaka pengarna du lånar. Din kreditvärdering spårar 22 delar av information från fem breda kategorier:

35 % av ditt FICO-resultat: Betalar du dina räkningar i tid? Om du betalar för sent, hur sent? Hur länge har det gått sedan du missade en betalning? Hur många gånger har du haft problem? Ju mer ansvarsfull du har varit, desto högre poäng har du.

30 % av ditt FICO-resultat: Hur mycket kredit har du för närvarande? Hur mycket använder du av den krediten? Hur många av dina konton har saldon? Ju mindre av din tillgängliga kredit du använder, desto bättre resultat.

15 % av ditt FICO-resultat: Hur länge har dina konton varit öppna? Hur länge är det sedan du använde dem? Ju längre du har haft konton, desto bättre resultat.

10 % av ditt FICO-resultat: Hur många olika typer av kreditkonton har du? (De två huvudslagen är avbetalningsskuld som ett billån eller ett bolån och revolverande skuld som kreditkort.) Hur många har du av varje typ? Din FICO-poäng blir högre om du använder en blandning av olika typer av kredit. (Detta är den enda svagheten i min egen poäng. Jag har inga avbetalningslån för tillfället.)

10 % av ditt FICO-resultat: Har du öppnat nya kreditkonton nyligen? Hur många? Om du öppnar nya konton kan det påverka din poäng, speciellt om du öppnar många på en gång.

För vissa människor – som unga vuxna som inte har en lång kredithistorik – kan vikten av varje enskild kategori vara lite annorlunda.

Medan FICO delar denna breda översikt över hur de bestämmer poäng, är de faktiska formlerna konfidentiella. Om du vill ha mer information, ladda ner det kostnadsfria häftet "Understanding FICO Scores" från FICO.

Hur du får din gratis kreditupplysning

Till och med för ett decennium sedan var det svårt för en konsument att få sin kreditpoäng. De ansågs vara topphemlig information. Det var en stor sak att hitta något slags hack som låter dig se ditt nummer.

Nuförtiden finns det en mängd olika sätt att se din kreditpoäng gratis. Både mitt Capital One-kreditkort och mitt Chase-kreditkort, till exempel, ger mig tillgång till min kreditpoäng. Vid de sällsynta tillfällena jag behöver göra en stor finansiell transaktion erbjuds jag nästan alltid min kreditpoäng.

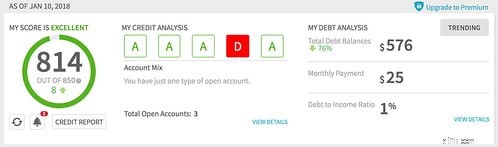

Och, naturligtvis, det finns nu företag som Credit Sesame, som är inrättade för att erbjuda konsumenter en mängd olika kreditövervakningsverktyg, inklusive en gratis kreditpoäng. (Jag har tittat på mitt kreditvärde med Credit Sesame ett tag nu. Det var 804 för ett år sedan. Det var 810 i november. Det är 814 nu. Men jag får fortfarande ett "D" för min kontomix. Om jag hade andra typer av krediter skulle min poäng vara högre.)

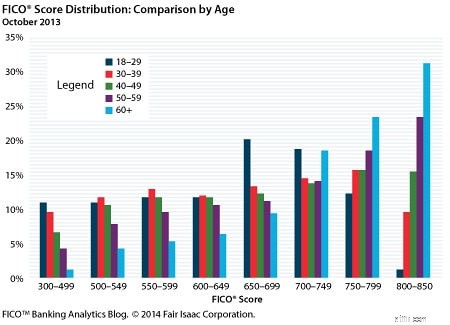

Enligt FICO är den nationella genomsnittliga FICO-poängen 695. Även om företaget inte delar detaljerad statistik om kreditpoäng, har de publicerat följande vägledning:

Var och en av dessa områden (eller kvintiler) innehåller ungefär 20% av den amerikanska befolkningen. (Omkring 17 % av USA har till exempel en poäng under 580, medan 19,9 % har poäng över 800.)

I februari förra året registrerade jag mig för ett nytt kreditkort. Min bankman var pratsam och vi hade en underhållande konversation om kredit- och kreditpoäng.

"Din kreditpoäng är 804," noterade han. "Det är ovanligt. Den genomsnittliga kreditpoängen är under 700. Du betalar också av ditt saldo varje månad. Det är också ovanligt."

"Är det?" frågade jag.

"Du slår vad om," sa han. "Något som 90 % av våra kreditkortskunder har ett saldo. Jag kan säga att vi förmodligen inte kommer att tjäna några pengar på dig, men det är okej. Du kan inte vinna dem alla!"

Även om inkomst inte är en direkt faktor vid beräkning av kreditpoäng, finns det det ett starkt samband mellan hushållsinkomst och kreditpoäng . Ju mer en person tjänar, desto högre kreditvärdighet kommer sannolikt att bli. Ålder är också en faktor (vilket inte är förvånande eftersom du måste bygga upp en kredithistorik för att få en bra poäng).

Att bara känna till din kreditpoäng gör dig inte mycket bra. Om du inte är nöjd med din poäng kan du vidta åtgärder för att förbättra den. Mina kompisar på Stacking Benjamins publicerade precis en podcastintervju med Farnoosh Torabi om nycklarna till att höja din kreditpoäng. Från min läsning är dessa fem faktorer viktiga för att ge det ett uppsving:

Enligt kreditexperten Liz Weston, "Det mest kraftfulla du kan göra för att förbättra din kreditvärdering är att minska ditt kreditutnyttjande." Med andra ord, minska ditt kreditkortssaldo. FICO rapporterar att ungefär en av sju personer som har kreditkort har över 80 % av sin kreditgräns. "Under 30% är bra", säger Weston. "Under 10 % är bättre."

Enligt Weston, om din FICO är 780, kan en enda försenad betalning minska den med 100 poäng. Om din poäng är 680 kan en sen betalning minska den med 70 poäng. Om du missar en betalning, få inte panik. Gör vad du kan för att bli aktuell och vara kvar aktuell.

Öppna inte ett butiksdebiteringskonto bara för kickar eller för att säljaren pressar dig till det. Nya konton är bara en liten del av din totala poäng, men de har en effekt. Håll nya konton till ett minimum, särskilt om du planerar ett stort köp (som att ta ett bolån).

Det är okej att skära upp gamla kort eller att frigöra dem i ett isblock, men för att maximera din poäng, håll kontona öppna. Om du måste stänga ett eller två konton, stäng nyare konton före äldre.

Även om du gör allt rätt, kan din kreditvärdering ta en träff från identitetsstöld och andra former av bedrägerier. Även enkla fel kan skada din poäng. Kontrollera din rapport regelbundet och åtgärda eventuella problem du hittar.

Här är ett sista råd:Var inte besatt av din kreditvärdering. Visst, det är viktigt, men i slutändan är det ett nummer för långivare, inte för dig. Ett mindre än perfekt resultat är inte världens undergång.

Jag tillbringade precis helgen i en grupp på 58 förtidspensionärer. Många av dessa människor har mer än en miljon dollar på banken men har usla kreditpoäng eftersom de gör saker som att hacka på resor. De är inte oroliga eftersom de vet att deras kreditvärdighet bara är en pusselbit.

Om du kämpar med tvångsmässiga utgifter är det långt bättre att avbryta ditt kreditkort konton och ta träffen till din kreditpoäng än det är för att riskera att begravas djupare i skulder. Summan av kardemumman? Var smart med dina pengar så kommer din kreditpoäng att bli bra.

Nästa steg

Om kreditpoäng är viktiga för dig eller intresserar dig rekommenderar jag Liz Westons Your Credit Score . Oavsett om hon tycker om det eller inte, har Weston blivit hyllad som en av de bästa kreditvärderingsexperterna i landet. Hennes bok är fullspäckad med bra information om hur kreditvärderingar fungerar och hur du kan förbättra din.

Jag rekommenderar också att du kontrollerar din kreditvärdighet regelbundet. Jag drar min när jag kontrollerar min kreditupplysning. Men jag försöker titta på det var eller varannan månad, även om jag inte kollar min kredit. Jag använder ett av mina kreditkortskonton, om jag tänker på det medan jag sköter min ekonomi. Annars tittar jag bara in på Credit Sesame.

Vår Money Story

Bästa och sämsta hemförsäkringsbolag

Mentorskap för SCORE fyller en viktig roll

Introduktion till teknisk analys

Hur man väljer den bästa billiga mattan

BlockFI Review – Tjäna ränta på din krypto upp till 8,6 %

En värdepappersfond behöver inte deklarera NAV efter varje arbetsdag!

Gör dig redo att ta din del av den rekordstora utdelningsjackpotten på 28,5 miljarder pund!