Hela livförsäkringar säljs ofta olämpligt till läkare och höginkomstyrken. Det här är de vanligaste frågorna om hellivsförsäkring jag får via e-post, via blogginlägg, på WCI-forumet och i det dagliga livet.

Förmodligen inte. I de flesta fall bör läkare köpa livförsäkring. Hela livförsäkringar gör fyra saker:

Fortfarande inte övertygad? Tja, ställ dig åtminstone dessa frågor om hellivsförsäkring (och gå igenom flödesschemat) innan du bestämmer dig för att köpa.

Försäkringsagenter får sin utbildning främst från sitt försäkringsbolag, och den utbildningen är främst i försäljning, inte ekonomisk planering eller investeringsförvaltning. De har ingen förtroendeplikt mot dig och får enorma provisioner om de lyckas övertyga dig om att köpa en försäkring. En typisk provision för en livförsäkring med kontantvärde varierar från 50 % till 110 % av det första årets premie. Så om du köper en försäkring med en månatlig premie på $4 000, fick agenten något som $25K-$50K för att sälja den till dig. Kort sagt, du kan inte lita på rekommendationen från en försäkringsagent om huruvida du ska köpa en hellivsförsäkring eller inte.

Postpublicering

Förespråkare för hela livförsäkringar (vanligtvis försäkringsagenter) beskriver ofta "ideala" försäkringar som betalar lägre provisioner och har något högre avkastning än andra försäkringar. Men mina läsare och jag tycks stöta på "icke-idealiska" policyer ungefär 99% av tiden som dessa fula, olämpligt sålda sådana som verkar utformade för att maximera agentens provision. Det finns generellt fyra huvudorsaker till att en hel livförsäkring är en dålig idé:

Förespråkare för hela livförsäkringar (vanligtvis försäkringsagenter) beskriver ofta "ideala" försäkringar som betalar lägre provisioner och har något högre avkastning än andra försäkringar. Men mina läsare och jag tycks stöta på "icke-idealiska" policyer ungefär 99% av tiden som dessa fula, olämpligt sålda sådana som verkar utformade för att maximera agentens provision. Det finns generellt fyra huvudorsaker till att en hel livförsäkring är en dålig idé:

Så många av de läkare som jag stöter på som äger en hel livförsäkring är skyldig på kreditkort, studielån eller ett bolån. De kanske inte ens vet om pensionskonton som är tillgängliga för dem, såsom en Backdoor Roth IRA eller en Stealth IRA. De maxar förmodligen inte sina 401(k) och har kanske inte ens etablerat en individuell 401(k) för sin månskensspelning. Ibland får de inte ens sin arbetsgivarmatch på sin pensionsplan! Deras barns collegeplaner är förmodligen också bedrövligt underfinansierade. Kort sagt, de har något annat med bättre avkastning och bättre skatteförmåner tillgängliga för dem. När min inkomst stiger genom skatteklasserna, tänker jag hela tiden att jag kommer att hamna i en situation där livförsäkring med kontantvärde är vettigt för mig. Men även med en 7-siffrig inkomst verkar jag fortfarande hitta bättre användningsområden för mina pengar! Vad är oddsen för att en läkare med en genomsnittlig läkarinkomst inte har bättre nytta? Ganska lågt, tyvärr.

Om du köper en hellivsförsäkring idag medan du är i 30-årsåldern och håller den tills du dör, bör du under en period på 50 år förvänta dig en garanterad avkastning på 2 % per år och en förväntad avkastning i intervallet 4 %-5 % på kontantvärdet. Din faktiska avkastning kommer sannolikt att ligga någonstans mellan den garanterade och den förväntade avkastningen. Kom ihåg att utdelningsräntan INTE är avkastningen på din investering. Om jag ska binda mina pengar i 5+ decennier förväntar jag mig en bättre avkastning än 3%-4%.

Den dåliga avkastningen på hela livet är hårt belastad. De flesta försäkringar går inte ens i jämnvikt på 10-15 år och på grund av återköpsavgifter kanske du inte ens får tillbaka något du betalat tillbaka på en försäkring du lämnar efter bara 3-4 år.

Att köpa en hel livspolicy är ett livslångt beslut, som äktenskap. Det här är inget du bestämmer dig för på 20 minuter med en agent som maskerar sig som finansiell rådgivare. Du bör åtminstone lägga lika mycket tid och ansträngning på att köpa det som du gjorde när du köpte ditt hus. Även om du kan köpa en "10-betalningspolicy", är det mycket vanligare att du binder dig till höga premier i 30+ år. Tyvärr förändras livet, och det som verkade vara en bra idé när du engagerade dig i det verkar inte längre så. Tyvärr innebär detta vanligtvis att policyn slutar prestera ännu sämre än den ursprungliga illustrationen.

Inte övertygad? Skulle det störa dig att nästan 80 % av människor som köper en försäkring för hela livet (avsedd att hållas för hela ditt liv) lämnar upp den före döden? Det är sant.

Det tar 5-15 år för en typisk försäkring för hela livet bara att gå i jämnvikt till där ditt återköpsvärde motsvarar dina inbetalda premier (exklusive tidsvärdet av pengar eller inflation). Om man räknar inflationen går vissa politikområden aldrig jämnt, medan de flesta tar decennier att göra det. Detta för tankarna till en viktig fråga:

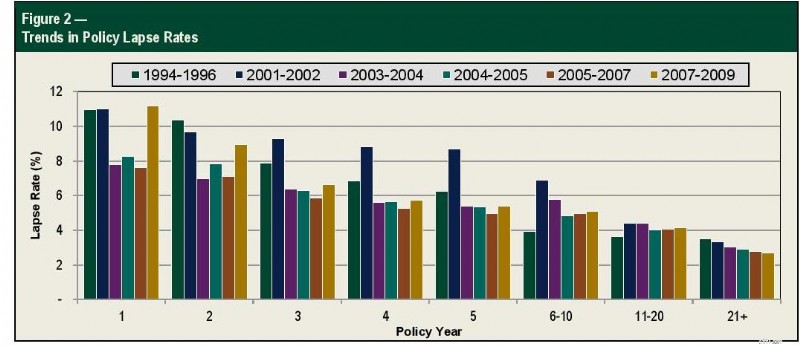

Hur många människor har fortfarande sina försäkringar efter 5, 10, 15 eller 20 år?

Lyckligtvis spåras dessa uppgifter av Society of Actuaries och visas i diagrammet nedan.

Om vi använder en förfallofrekvens på 11 % år 1, 9 % år två, 7 % år tre, 6 % år fyra och 6 % år 5, betyder det att 1/3 av människorna har överlämnat sina försäkringar inom bara 5 år, långt innan det gick i noll. Om vi fortsätter till 10 år (med en förfallofrekvens på 5 % för år 6–10) så är vi nere på en total förfallofrekvens på 50 %. Om man använder en årlig förfallofrekvens på 4 % för år 11-20, är den totala förfallofrekvensen 60 % vid år 15 och 70 % vid år 20. Vid år 30 (med användning av en förfallofrekvens på 3 % för år 21+), ungefär vid pensionstiden för någon som köper en av dessa vid uppehållsexamen av dem som inte längre har köpt sina 77 % försäkringar. dem.

Försäkringsagenter måste mata sina barn och skicka dem till college också. Så de har utvecklat några extremt välslipade säljkunskaper för att sälja dessa högprovisionsprodukter. Tyvärr förlitar sig många av de tekniker som används för att sälja dessa policyer på myter om dem.

För det mesta ljuger agenterna inte ens. De tror faktiskt på dessa myter, vilket gör dem ännu mer effektiva på att sälja.

Mer information här:

Avslöja myterna om hela livförsäkring

Självklart finns det några få undantag där en hel livförsäkring kan vara vettig. Att vara läkare är inte en av dem. Dessa inkluderar i allmänhet vissa specialiserade fastighetsplanering och affärsändamål, samt tillgångsskydd för någon som är villig att ge upp högre investeringsavkastning i utbyte mot tillgångsskyddet.

Postpublicering

Vissa finansiella rådgivare tror att det finns vissa situationer där läkare med mycket höga inkomster kan dra nytta av att investera i en variabel universal life-policy (VUL) istället för ett skattepliktigt konto. Grundtanken är att försäkringskostnaderna blir lägre än skattekostnaderna på sikt. Hellivsförsäkring kan vara en bra idé för dig om alla eller de flesta av följande stämmer:

Försäkringsagenter driver idag hårt på indexerade universal life (IUL)-försäkringar, förmodligen för att folk har kommit på det faktum att hellivsförsäkring och VUL vanligtvis inte är en bra idé och den extra komplexiteten i dessa försäkringar kan användas för att förvirra köparen på nya sätt. Trots den ytterligare komplexiteten (lycka till med att faktiskt förstå vad du investerar i här) ger du i allmänhet upp så mycket av indexavkastningen i utbyte mot garantierna, dessa försäkringar kommer sannolikt att ha samma låga långsiktiga avkastning som hela livförsäkringar. Säg bara nej.

Jag tror att det finns värre saker du kan göra med dina pengar än "Infinite Banking" eller "Banking on Yourself." Konceptet är dock dramatiskt översålt som något magiskt alternativt banksystem. Om du ändå ska låna för att köpa saker som bilar under ditt liv så går det här bra. Se till att om du vill göra detta att du får en policy som faktiskt är utformad för att göra detta bra.

Dina livförsäkringsbehov bör vanligtvis tillgodoses med en premieförsäkring på 20-30 års nivå köpt från en oberoende agent. Här är en steg-för-steg guide som visar hur du köper livförsäkring och hur du räknar ut hur mycket livförsäkring du behöver. Kontakta en av mina rekommenderade försäkringsagenter för att få en offert idag.

Nej. Det borde du inte. Här är sex anledningar till varför, men du borde bara behöva en - ingen förlitar sig på sin inkomst. Starta en 529 istället.

Skaffa först en kraftfull illustration. Därefter kan du antingen anlita en opartisk person för att analysera det eller analysera din livförsäkring själv.

Om du har bestämt dig för att du inte längre vill ha din försäkring, kanske du vill överväga några andra alternativ än att bara ge upp den, särskilt om du har en betydande skillnad mellan vad du betalade i premier och dess nuvarande värde. Här är en guide som hjälper dig att bli av med hela din livspolicy.

Jag hoppas att det här inlägget ger en värdefull, lätt att dela resurs för dem som undrar om de ska köpa en ny livsförsäkring eller göra sig av med en policy de redan har. Som jag alltid säger till förespråkare för hela livet - om du förstår hur policyn fungerar och är okej med de betydande nackdelarna, köp så mycket du vill. Men vanligtvis, när en läkare eller annan höginkomstpersonal förstår vad de har köpt, ångrar de köpbeslutet.

Har du fler frågor om livförsäkringar och vilken typ av försäkringar som är bäst för dig? Anlita en WCI-godkänd proffs som hjälper dig att reda ut det.

Vad tycker du? Varför tror du att hellivsförsäkringar ställs till så många läkare? Varför köper så många av dem det?

White Coat-investeraren kan få ersättning från White Coat Insurance Services, LLC; licensierade i alla stater inklusive MA och DC; CA-licens #6009217; NY-licens #1758759 (exp. 6/2027); Registrerad adress:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Detta påverkar inte kostnaden eller täckningen för försäkringen.

En psykologs tips för att bekämpa rädsla för investerare

Handel med E-mini Futures for a Living

Kinas Evergrande-kris:ett verkligt hot mot amerikanska aktier?

Two Kiplinger Dividend 15 Picks Hit a Rough Patch

Fastighetsplanering:6 stora misstag du kanske gör

Hur man beräknar transaktionskostnad

Vad är en självrisk för tandvårdsförsäkring?

Planerar du för pensionering? Överväg dessa utdelningsfonder