FIRE-rörelsen har vuxit i popularitet under det senaste decenniet eller så. Idag, låt oss dyka in i ämnet och se om det gäller (eller kan gälla) för dig.

För de som inte är insatta står FIRE för Financial Independence, Retire Early. FIRE Movement har sin egen Wikipedia-sida nuförtiden och har tekniskt sett funnits i decennier, åtminstone sedan Vicki Robin skrev Your Money or Your Life 1992. Men det var ingen som egentligen pratade om det när jag började blogga 2011.

Termen kom till vanligt bruk i den finansiella bloggvärlden mellan 2014 och 2016. Mr. Money Mustache (vars blogg startade månaden före The White Coat Investor) ansågs ha en av de tidiga FIRE-bloggarna för ekonomisk oberoende pensionering, efter att ha gått i pension i början av 30-talet innan han någonsin fick barn med en stoisk filosofi med en relativt liten inkomst. Men det dröjde flera år innan dussintals bloggar med termen FIRE i namnet dök upp, inklusive The Physician on FIRE som startade 2016.

Min första diskussion om FIRE publicerades i slutet av 2011, även om jag inte använde den termen och faktiskt inte var så positiv till konceptet. Det där inlägget som diskuterade FIRE-metoden och varför det kanske inte är värt uppoffringen hette 14 skäl till varför du inte ska gå i pension tidigt. Det tog mig fem år att komma runt till att skriva motbeviset med 14 skäl att gå i pension tidigt. Det inlägget diskuterade ytterligare FIRE-rörelsens koncept och påpekade de uppenbara fördelarna med att gå i förtidspension.

Jag har haft mycket roligt med att observera FIRE-förtidspensionsrörelsen under det senaste decenniet, inklusive dess boom, vissa växtvärk, Peak FIRE 2018 och till och med några misslyckanden. Jag vet inte om folk anser mig vara en FIRE-bloggare och The White Coat Investor som en FIRE-blogg, men jag är ekonomiskt oberoende, jag bloggar och vi pratar ofta om FIRE-koncept. Jag ser mig själv som mer av en insider än en outsider, men jag är säker på att jag spenderar för mycket pengar för många FIRE-bloggares smak och jag är absolut inte kvalificerad för RE-delen av FIRE med tanke på att jag kör WCI och fortfarande tränar på deltid.

Vad är FIRE-metoden och hur lever du FIRE-livsstilen? Låt oss gräva ner i de fem principerna för ekonomiskt oberoende för att gå i pension tidigt.

När folk hör ordet pension tänker de flesta på gamla människor som spelar golf eller sitter och tittar på TV och hoppas att barnbarnen kommer över i helgen. Pensionering är att lägga ner sina 20 eller 30 år för företaget, få pension och guldklocka och gå in i de gyllene åren. Förtidspensionering är 62, 60 eller (GASP!) till och med 55. Finansiellt kunniga ser dock på pension inte som en ålder, utan som en siffra.

"Hur mycket pengar behöver jag för att gå i pension?" kan du fråga. Jo, det varierar mellan människor men det går att räkna ut. Det är ungefär 25 gånger vad du spenderar per år. Om du pratar om en mycket förtidspension är det kanske 30 eller till och med 33 gånger vad du spenderar varje år. Det är naturligtvis alla dina utgifter, inklusive skatter och eventuella avgifter för finansiell rådgivning. Var kommer den siffran ifrån? Det kommer mestadels från 4%-regelriktlinjen.

I grund och botten fanns det ett gäng studier som visade, med hjälp av historiska data, att om du bara spenderar 4% eller så av ditt boägg per år, justerat uppåt varje år med inflation, var det mycket osannolikt att du skulle få slut på pengar under loppet av en 30-årig pension. Faktum är att du i genomsnitt fortfarande hade 2,7X vad du gick i pension med efter 30 år. Om du reverse engineer 4%-regeln får du 25 gånger vad du spenderar, så att du kan beräkna ditt pensionsnummer (ekonomiskt oberoende). Självklart måste du ha en uppfattning om hur mycket du spenderar för att räkna ut allt detta.

Det näst viktigaste konceptet i FIRE är att inse att ju snabbare du vill nå ekonomiskt oberoende, desto viktigare blir hur mycket du tjänar och hur mycket av den inkomsten du sparar. Traditionella pensionsinvesterare förlitar sig på årtionden av sammansatt ränta för att göra det tunga lyftet på sina portföljer. FIRE-fanatiker har inte den typen av tid, och de måste tillämpa FIRE-sparstrategin. De vill gå i pension om ett decennium. Eller mindre. I genomsnitt kommer deras pensionssparande inte ens att fördubblas en gång mellan det att pengarna tjänades in och tidpunkten för pensioneringen.

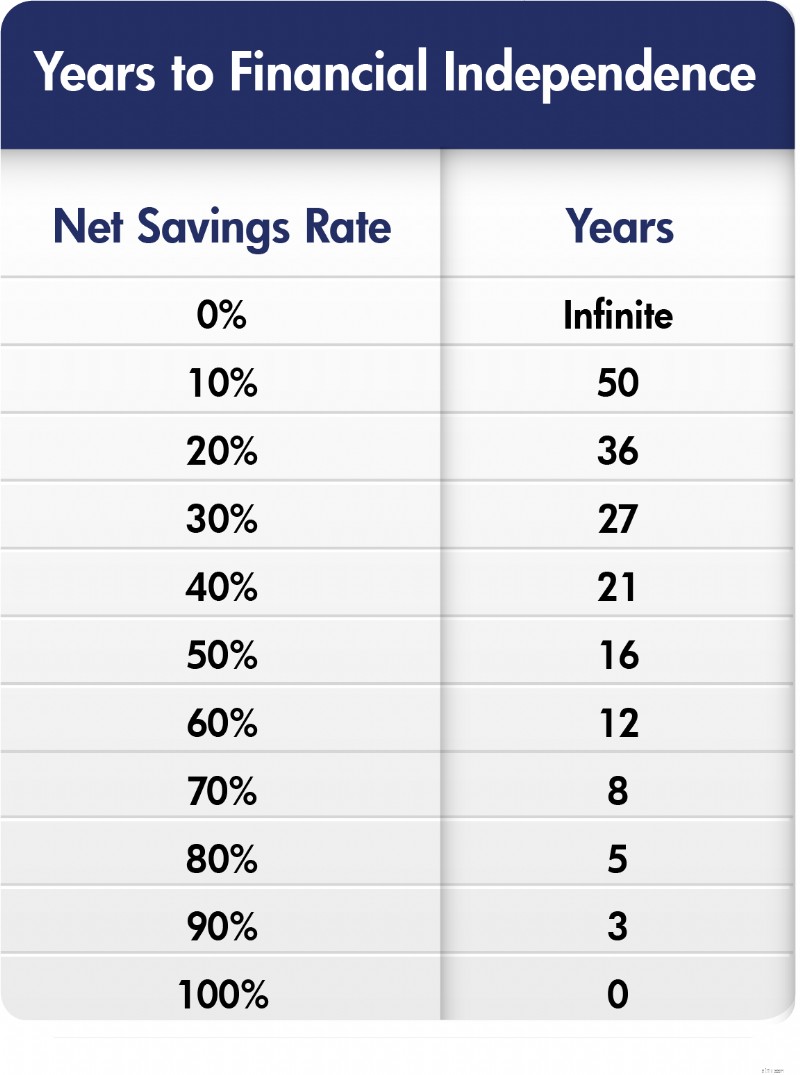

Om att spara 15 % av bruttoinkomsten är en tillräcklig sparränta för att en typisk amerikan ska ha en typisk karriär och pension och 20 % är tillräckligt för läkare med sin vanliga sena start, kan du föreställa dig att ett sant FIRE-fan måste spara mycket mer pengar. Du har rätt, och det är inte ovanligt att dessa människor sparar 40%, 50% eller till och med 70% av sin bruttoinkomst till pension. Ju mer du sparar, desto snabbare når du ekonomiskt oberoende. Mest känt är att detta koncept förklarades av Mr. Money Mustache i ett diagram som liknar detta:

Observera att det här diagrammet använder NET-besparingsgraden, inte bruttobesparingsgraden jag nämnde ovan. Den är konstruerad med rimliga avkastningsantaganden och 4%-regeln. Men som du kan se, om du bara sparar 10 % av din inkomst, kommer du att arbeta från 20 års ålder till 70 år. Men om du sparar 50 % kan du avbryta den karriären med 34 år. Stor skillnad! Den mest fanatiska av FIRE-entusiaster börjar titta på de besparingssatser som tar dem till FI på mindre än ett decennium och ser möjligheter.

FIRE-rörelsen kan vara den mest solida prokapitalistiska rörelsen någonsin. Hela idén med FIRE är att inte leva av ditt arbete, utan av ditt kapital. Som sådan ligger fokus på att skaffa kapital ASAP så att du kan leva på det. Tja, det finns bara två sätt att få kapital. Du kan antingen låna det (vilket kommer med sina egna kostnader och risker) eller så kan du göra det på gammaldags sätt – genom att tjäna det och inte spendera det.

De mest hardcore av FIRE-folket vill inte arbeta vid den ålder då de flesta läkare slutför sin utbildning - i 30-årsåldern eller till och med sent 20-tal. Det betyder att de måste få en bra inkomst, få den tidigt i livet, spara det mesta och investera den klokt. Den klassiska FIRE-personen är en "tech-bror" som kom ut från college vid 22 som mjukvaruingenjör och tjänade en sexsiffrig lön, möjligen med några aktieoptioner, men sedan fortsatte att leva som om de var på college. Kanske ingen partner. Förmodligen inga barn. Billiga smaker. Billiga hobbyer och kanske en kärlek till att resa på en budget eller till och med rese-hacking. Läkarversionen av detta är liknande men innebär i allmänhet att man går i pension vid 40 istället för 30 och kanske lite dyrare smaker. Istället för att leva som invånare i 2-5 år, som jag har tipsat alla läkare, gör du det i 10 år och slutar sedan helt.

Konceptet här är dock att antingen kan du arbeta hårt eller så kan du få lite pengar och sedan få pengarna att arbeta hårt.

FIRE-folk är övertygade om att du inte kan spendera din väg till lycka, varken före eller efter att du har nått ditt ekonomiska oberoendenummer. Bevisen är ganska stark för att människor relativt snabbt vänjer sig vid högre inkomster, högre utgifter, trevligare grejer och finare upplevelser. Då blir de inte gladare. Visst gäller lagen om minskande avkastning. Att köra åtta timmar för att tillbringa en långhelg hos moster Cindy är fantastiskt. Att flyga till Cancun och bo på en trestjärnig resort är ännu bättre. Men att flyga till Cancun första klass och bo på en femstjärnig resort är bara lite bättre, även om det kostar fem gånger så mycket. Som Sokrates sa:"Den är rikast som är nöjd med den minsta." FIRE-folk tror verkligen att spendera mer inte kommer att göra dem lyckligare.

Om det är något som har blivit tydligt under det senaste decenniet så är det att de flesta av dessa människor som BRANDAR faktiskt inte slutar göra meningsfullt arbete. Människor som är tillräckligt drivna för att spara upp en livstidsvärde av tillgångar på ett decennium är inte samma typer som kan binga Netflix i veckor i sträck och vara nöjda. De är helt enkelt inte samma människor. De fungerar. Ibland är det bara volontärarbete, men oftare är det lönearbete. Men det tenderar att vara deltid, på deras egna villkor, och vanligtvis involverar ett passionsprojekt. De har upptäckt att arbete engagerar deras sinne och gör dem lyckligare, och det ger också ytterligare ekonomisk trygghet och möjligheter – även om den möjligheten bara är att ge bort mer pengar. Internetpensioneringspolisen kanske säger att de precis har bytt jobb och inte är riktigt pensionerade, men FIRE-fans bryr sig inte om vad du säger eftersom de är FI och gör vad de vill och du inte är och inte är det. Så, knuffa den.

Okej, det är FIRE-vecka här på WCI, så om något av ovanstående låter bra för dig, se till att kolla in The Physician on FIRE för en djupgående behandling och lite kul med kalkylblad. Gör åtminstone dig själv en tjänst och beräkna hur långt borta du är från ekonomiskt oberoende till att gå i pension i förtid med tanke på din nuvarande nivå av tillgångar, utgifter, inkomster och sparande.

Nu, låt oss se om vi kan göra lite kul med FIRE Movement. Det finns mycket att göra kul med.

En av de konstiga sakerna med FIRE är att dessa människor tror att de kom på något nytt. Det gjorde de inte. Jag menar, finansiella författare och bloggare har pratat om att spara, investera och leva på dina tillgångar i decennier. Föreställ dig en hypotetisk konversation.

Finansförfattare:

Om du sparar 20 % av din inkomst i 30 år har du tillräckligt med pengar så att du aldrig behöver arbeta igen. Till exempel, om du tjänar 250 000 USD och sparar 50 000 USD per år till 5 % verkligt i 30 år, har du 3,3 miljoner USD. Med 4 % per år kommer du då att kunna spendera 133 000 USD per år, vilket borde räcka för att behålla din livsstil när du går i pension.

Läsare:

Vad händer om jag sparar mer än 20 %?

Finansförfattare:

Tja, du kan antingen gå i pension tidigare eller så kan du spendera mer i pension.

Läsare:

Vad händer om jag spenderar mindre både före och efter pensioneringen?

Finansförfattare:

Tja, du kan gå i pension mycket tidigare.

Läsare:

Vad händer om jag spenderar MYCKET mindre både före och efter pensioneringen?

Finansförfattare:

Tja, jag skulle behöva köra siffrorna, men jag slår vad om att du kan gå i pension på nolltid alls.

Läsare:

JAG HAR UPPFINNT ELD!!!!!

Det var typ min första reaktion på FIRE Movement. Jag tyckte bara att det var lite roligt att folk trodde att det var någon slags ny sak eller djupgående uppenbarelse.

Den här får mig att skratta också. Vissa personer bestämde sig för att dela in FIRE i kategorier. Definitioner är lite grumliga, men dessa borde du klara av.

Detta är den mest extrema versionen av FIRE och kräver betydande uppoffringar.

Med fat FIRE spenderar du mer och riskerar mindre än en mager FIRE-person.

Måste fortfarande jobba just nu men du behöver faktiskt inte spara några mer pengar för att nå pensionsmålen.

Sparad tillräckligt för att FIRE men arbetar fortfarande deltid för sjukförsäkringen eller för att leva en fetare FIRE-livsstil.

Fast FIRE slår till FIRE, det är inte lean FIRE, om 3-7 år istället för 10-15.

Så det var vanlig ELD och det var mager ELD, och fet ELD, och även bland läkare, sjukligt feta ELD. Tanken är att du spenderar mindre och tar mer ekonomisk risk genom att gå i pension med mindre om du är en mager FIRE-person, och du kan spendera mer och riskera mindre om du är en fet FIRE-person. Det bästa är att folk faktiskt började tilldela dollarvärden till dessa kategorier och argumentera om dem.

"Nej, du spenderar 28 000 USD per år, det är inte en Lean FIRE alls! Vad är det för fel på dig? Det är uppenbarligen åtminstone Love Handle FIRE."

Det fortsätter. Nu finns det Coast FIRE som är konceptet att du kan sluta spara, fortsätta arbeta och så småningom nå ekonomiskt oberoende. Det faktum att du inte längre behöver spara till pensionen utan kan "kussa" in i det kan göra att du kan arbeta mindre eller ta ett jobb som ger mindre lön. Vid första anblicken är det inte vettigt, för om du var helt nöjd med att leva på bara en del av din inkomst så att du kunde spara det mesta av den förra månaden, och du så småningom kommer att ha tillräckligt för att försörja den inkomsten när du gör FIRE, vad ska du göra med allt nu? Men jag tror att det tillåter människor att motivera att skära ner på jobbet även om de inte är riktigt FI ännu. Sedan finns det Barista FIRE för dem som har sparat precis tillräckligt för att finansiera sin pension men som fortfarande arbetar deltid för sjukförsäkringsförmåner eller för att tjäna extrainkomster för en bekvämare pension. Med Barista FIRE kan du behålla din existens före BRAND med ett mindre boägg än vad som annars skulle krävas.

Vilken grupp människor som helst kan bli lite kultistiska med tiden. Men om du verkligen vill se den religiösa sidan av FIRE, vänta tills en framstående nationell finansguru säger något elakt om dem. Ta Suze Orman när du får frågan om FIRE:

"Jag hatar det. Jag hatar det. Jag hatar det. Jag hatar det. Lyssna, allihop. Jag vet att du vill gå i pension vid 25. Vid 30. Vid 35, men... när du blir äldre händer saker. Du blir påkörd av en bil. Du ramlar ner på isen, du blir sjuk. Du får cancer. Om en katastrof kommer att hända, om du kommer att bränna dig, vad kommer du att göra? behöver minst 5 miljoner dollar, eller 6 miljoner dollar. Du kanske behöver 10 miljoner dollar, det kommer bara inte att räcka för de flesta. Jag tror personligen att det är det största misstaget du någonsin kommer att göra i din livstid

Oh boy, blev FIRE-bloggvärlden galen om den där intervjun som gjordes på en av deras egna podcasts. Reaktionen på Dave Ramsey som sa:"Vid 40 kommer du aldrig att jobba igen en annan dag i ditt liv?" var lika hård. Vox kom också in i det och kallade FIRE "osannolikt".

Vem bryr sig om någon inte vill göra det du gör, ingen stor grej, eller hur? Det är inte så åtminstone vissa personer i FIRE-rörelsen ser det. Du slösar inte bara bort ditt liv, utan du slaktar planeten med dina slösaktiga sätt, och kör fram och tillbaka till ditt jobb varje dag. Intoleransen får mig att skratta lite.

Den som tror att man inte kan köpa lycka har aldrig åkt heliski. Heck, skidåkning i sig är en dyr hobby. Liftbiljetter kostar nu över $200 per dag på vissa platser. Jag kan minnas att jag åkte skidor som barn för $9,99. Kom inte ens igång med $1500 skidor, $500 jackor och $200 skyddsglasögon. Men gissa vad? Det är roligare än att spela discgolf. Det är det verkligen. Speciellt när du har hela bergskedjan för dig själv och dina fyra bästa skidkompisar. Och lunchen levereras till dig på en vacker glaciär.

Att köra Tesla kan också vara väldigt roligt. Ett större hus med en större bakgård i ett trevligare område i ett bättre skoldistrikt har också sina fördelar. Ibland undrar jag om de riktigt stoiska, hårda frugalistasna bara behöver utsättas för mer coola produkter, tjänster och upplevelser. Kanske skulle du hellre jobba på att få en ny sittplats för din bakgård än att hämta en välgjord gräsmatta stol på REI, anlita någon annan att klippa gräsmattan och spendera din tid på en forsränningstur genom Grand Canyon, men förlåt min skepsis.

Letar du efter några personliga svar när det gäller att spåra din pension? Kolla in Boldin, en WCI-partner som hjälper dig att bygga upp din pensionsplan och håller dig på rätt spår för den framtid du förtjänar. Det är mycket mer än en pensionskalkylator; det hjälper dig att komma till din dröms pensionering.

Vad tycker du? Har du hört talas om FIRE? Vad tycker du om det? Skulle du kunna tänka dig att lämna medicin i 30- eller 40-årsåldern om du hade råd? Vad skulle du vara villig att ge upp för att gå så tidigt?

5 smarta sätt att spendera din "gratis" timme på söndag

Be Your Own Boss:Trading E-mini Futures for a Living

Hur man förblir fokuserad, får saker gjorda och lyckas

De bästa tipsen för att bygga en kraftfull silverterminskurstabell

Fem sätt att förbättra dina kunders upplevelse

Hur du ändrar din adress med kreditupplysningsföretag

Ny Köp nu, betala senare Alternativ

5 enkla sätt att säkra dina småföretagsdokument