Mega Backdoor Roth IRA har ingenting att göra med en IRA, än mindre Backdoor Roth IRA-processen, men det är fortfarande ett bra sätt att investera i ditt Roth 401(k) istället för ett skattepliktigt konto.

Mega Roth-konverteringen, aka en Mega Backdoor Roth IRA, är en tvåstegsprocess som tillåts i vissa 401(k)s och 403(b)s. Det första steget är att göra ett bidrag efter skatt till din 401(k). Observera att din 401(k) kanske inte tillåter detta. Observera också att detta skiljer sig från ett Roth-bidrag, och vissa HR-personal kanske inte förstår det. Det finns tre typer av bidrag som IRS tillåter att göras till en 401(k) eller 403(b):

Trots att IRS tillåter alla tre, tillåter många planer bara den första eller bara den första och andra typen.

När du gör insatser före skatt får du ett omedelbart skatteavdrag motsvarande bidraget. Den växer på ett skatteskyddat sätt och sedan när du tar ut pengarna från kontot betalar du skatt med vanliga inkomstskattesatser på både bidraget och eventuell inkomst. När man lämnar Roth-insatser får man inget omedelbart skatteavdrag utan det växer på ett skatteskyddat sätt. När du sedan tar ut pengarna från kontot betalas ingen skatt på bidraget eller dess inkomster. När du lämnar in efter skatt får du inget förskottsavdrag. Pengarna växer på ett skatteskyddat sätt, men när du tar ut pengarna är det bara det ursprungliga bidraget (underlaget) som kommer ut skattefritt. Inkomsterna är fullt skattepliktiga till din marginella ordinarie inkomstskattesats. Detta är uppenbarligen mindre än idealiskt och dramatiskt sämre än Roths bidrag. Faktum är att det är så sämre att det ofta inte är meningsfullt att göra detta istället för att investera i ett skattepliktigt konto om detta är det enda steget i processen som du får göra.

Det andra steget i en Mega Roth-konvertering är att flytta detta bidrag efter skatt till ett Roth-konto (dvs. en Roth-konvertering) – antingen Roth-underkontot för 401(k) eller 403(b) eller att ta ut pengarna från 401(k)/403(b) helt och hållet och flytta dem till en Roth IRA. Observera att vissa 401(k)/403(b)s inte heller tillåter detta steg. Det är möjligt att din plan bara tillåter ett av de två stegen eller till och med inget av dem. När pengarna väl har flyttats till ett Roth-konto, fungerar de precis som om det var ett Roth-bidrag i första hand. Den kommer att växa på ett skatteskyddat sätt och varken bidraget eller inkomsten blir skattepliktig vid uttag. Dessa bidrag kan vara så höga som 70 000 USD [2025 — besök vår sida med årliga siffror för att få de senaste siffrorna] . Det är mycket mer än $7 000 [2025] som kan bidra till en Roth IRA för dem som är under 50 år - därför kallas det en "Mega" Bakdörr Roth IRA eller "Mega" konvertering. Själva konverteringen är skattefri eftersom pengarna som omvandlas redan var beskattade; kom ihåg att det var ett bidrag efter skatt. Till skillnad från Backdoor Roth IRA-processen finns det ingen proportionell regel involverad i dessa omvandlingar, och formulär 8606 används inte för att rapportera det.

Om du för närvarande investerar i ett skattepliktigt konto, men . . .

. . . du bör göra en Mega Roth-konvertering.

Mer information här:

Jämför 14 typer av pensionskonton

Det finns ett antal anledningar till varför du kanske inte bryr dig om en Mega Roth-konvertering. Om något av följande är sant, bry dig inte.

Tänk först på ditt nuvarande pensionssparande och tillgängliga alternativ. Om du redan gör eller inte kan göra en Backdoor Roth IRA för dig själv och din make, maximerar du redan ditt bidrag från anställda till ditt 401(k)/403(b), och nu investerar pengar i ett skattepliktigt konto, kan du fortsätta till nästa steg.

Läs sedan ditt 401(k)/403(b) plandokument eller prata med din HR-specialist. Fråga dem om planen tillåter bidrag efter skatt. Om svaret är ja, fråga dem om de tillåter omvandlingar i planen. Om svaret är ja, underbart, är du klar med att ställa frågor. Om svaret är nej, fråga om de tillåter in-service uttag utan någon form av svårigheter. Om svaret på detta är ja, kan du fortfarande göra en Mega Roth-konvertering.

Beräkna sedan det maximala beloppet för ett bidrag efter skatt. Ta först 415(c)-gränsen för året. År 2025 är det $70 000. Dra sedan av det anställdas bidrag du har gjort för året. Kanske är det $23 500. Det ger dig $45 500. Dra nu av eventuella arbetsgivarmatchnings- eller vinstdelningsbidrag som gjorts för din räkning. Kanske är det ytterligare 10 000 dollar. Det ger dig 35 500 USD som du kan bidra med till 401(k)/403(b) som ett bidrag efter skatt. Allt detta förutsätter naturligtvis att du tjänade mer än $70 000 från denna arbetsgivare. Du kan inte bidra med mer än du tjänat.

Bidra nu med $35 500 till din 401(k). Du kommer förmodligen att behöva prata med HR för att göra detta. Det enklaste sättet är att bara skriva en check. Det kan också vara möjligt att få pengarna hämtade direkt från dina lönecheckar. Det är definitivt lättare att göra allt på en gång, en gång under ett givet år, så tryck på att bara skriva en check för dem när det är möjligt. Detta bör gå in på ett "efter skatt" underkonto för ditt 401(k). Observera att detta INTE är Roth-underkontot.

Flytta slutligen pengarna från underkontot efter skatt till underkontot Roth. Om du inte kan göra detta online (och du bör inte förvänta dig det), måste du antingen prata med HR eller, mer troligt, vårdnadshavaren 401(k)/403(b) (som Fidelity eller Schwab) för att få det gjort. Det är en enkel kontoöverföring, men är en "skattepliktig händelse". Det råkar vara så att skattesedeln från den "skattepliktiga händelsen" är noll, åtminstone om du gör det direkt efter bidraget. Om du låter pengarna gå in i en investering eller låter dem stå på efterskattekontot under en längre tid mellan insatsen och konverteringen kan du få en vinst eller till och med en förlust. Du vill verkligen inte heller. Så gör konverteringssteget direkt efter bidragssteget.

Om din plan inte tillåter omvandlingar i planen (det överlägset vanligaste alternativet) men tillåter uttag under drift, ta sedan ut pengarna direkt till en Roth IRA. När pengarna väl finns på Roth-kontot kan du investera dem enligt din skriftliga investeringsplan. Om du inte har en av dessa, överväg att ta vår onlinekurs Fire Your Financial Advisor för att hjälpa dig skriva en. Den har en en veckas, inga frågor-ställda, pengarna-tillbaka-garanti, och det finns till och med en version som ger CME och dental CE.

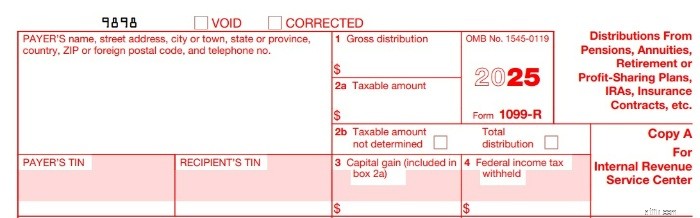

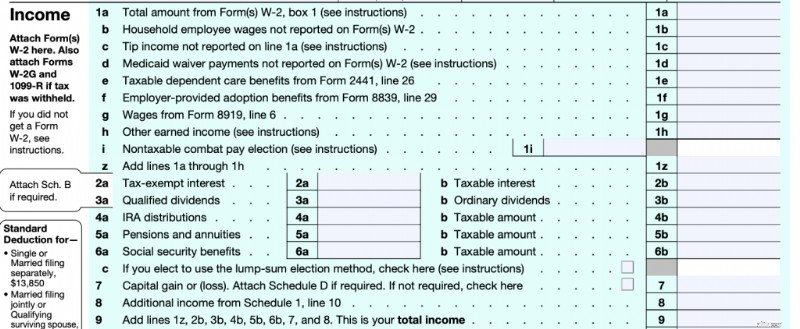

Du kommer att få en 1099-R från din 401(k)/403(b)-leverantör som beskriver vad som hände. Den ska ha omvandlingsbeloppet i ruta 1. Antingen ska beloppet i ruta 2 vara 0 USD, eller så ska "Taxable summa not fastställt" markeras i ruta 2b. Konverteringsbeloppet kommer att visas på rad 5a i ditt formulär 1040 men beloppet på rad 5b, det skattepliktiga beloppet, ska vara noll.

Om du behöver steg-för-steg-instruktioner i TurboTax är Harry Sit mannen.

När du investerar för pension är det nästan alltid bättre att investera på ett pensionskonto istället för ett skattepliktigt investeringskonto, även om du planerar att gå i förtidspension. Fastighetsplanering är enklare och tillgångsskyddet är dramatiskt bättre, och dina pengar kommer att växa på ett skatteskyddat sätt, det vill säga snabbare utan skattedraget från ett skattepliktigt konto.

Låt oss till exempel överväga någon som investerat $30 000 i 30 år via en Mega Roth-konvertering snarare än på ett skattepliktigt konto. Om denna person befann sig i 23,8 % kvalificerad utdelning/långsiktig kapitalvinst och investerade i samma skatteeffektiva totala aktiemarknadsfond som tjänar 8 % per år och ger 2 % per år på båda kontona, skulle det växa till kanske 215 000 USD efter skatt på det skattepliktiga kontot. Men i Roth-kontot skulle det växa till $302 000, 41% mer! Det är värdet av den skattefria tillväxten.

Mer information här:

Mega Backdoor Roth-bidrag med minimal 1099-inkomst

Om du är praktikens ägare eller om du kan påverka valet av pensionsplaner, få en fantastisk 401(k) som möjliggör konverteringsprocessen för Mega Backdoor Roth IRA. Våra rekommenderade leverantörer av pensionskonton finns här. Om du är en oberoende entreprenör eller på annat sätt inte har några anställda utanför makar, kan du använda en anpassad/självstyrd individ 401(k) (tillgänglig på samma länk). Även om dessa skräddarsydda individuella 401(k)s inte är gratis som de "cookie-cutter" från Fidelity eller Schwab, kommer de att tillåta bidrag efter skatt och omvandlingar inom planen. De kommer också att tillåta investeringar endast tillgängliga i självstyrda konton – som privata fastighetsfonder, ädelmetaller eller kryptotillgångar om du är intresserad av den sortens saker.

Som du kan se har en Mega Roth-konvertering ingenting att göra med en IRA eller ens Backdoor Roth IRA-processen (även om båda involverar ett icke-avdragsgillt bidrag och en skattefri Roth-konvertering). Det skiljer sig också från bara en Roth-konvertering (som vanligtvis kommer med en skattesedel). Det är istället ett utmärkt sätt att investera i en Roth 401(k)/403(b) istället för ett skattepliktigt konto.

Vad tycker du? Gör du Mega Roth-konverteringar varje år? Varför eller varför inte? Hur mycket konverterar du?

Roth IRA:Konvertera nu eller betala senare?

Börsen idag:Fed-ledd momentum driver nedåt igen

SoFis Liz Young om 2022 Investing Outlook

För- och nackdelar med outletbutiker:Sparar du verkligen pengar?

Varför jag tror att det nu är den perfekta tiden att bygga en andra inkomstström från FTSE 100

Watchdog skakar om revisionen och förbjuder intressekonflikter

13 kvinnor av färgade smyckesdesigners du borde känna

Kommer Royal Dutch Shell Plc att höja sin utdelning under 2018?