529-planer är det mest använda college-sparmedel bland mina vanliga läsare. De drar nytta av högre årliga bidragsgränser än Educational Savings Accounts (Coverdell ESAs), kan förinställas i upp till fem år och erbjuder ibland en paus på statlig skatt. Även om de inte är lika flexibla, är de överlägsna ett UTMA eller annat skattepliktigt konto på grund av skydd mot skattetryck när kontot växer och skattefria uttag i utbildningssyfte.

Som en allmän regel är den skattefria bidragsgränsen 19 000 USD [2026 — besök vår årliga siffrorsida för att få de senaste siffrorna]. Det finns dock inget som hindrar din make, far och mor från att också öppna 529-planer för ditt barn. Och de kan alla ladda fram fem års bidrag till sitt konto om de vill. Varje stat har minst en 529-plan, och dessa planer konkurrerar om investerardollar över hela landet. Detta resulterar i allmänhet i betydande förbättringar över tid när avgifterna sjunker och investeringsalternativen förbättras.

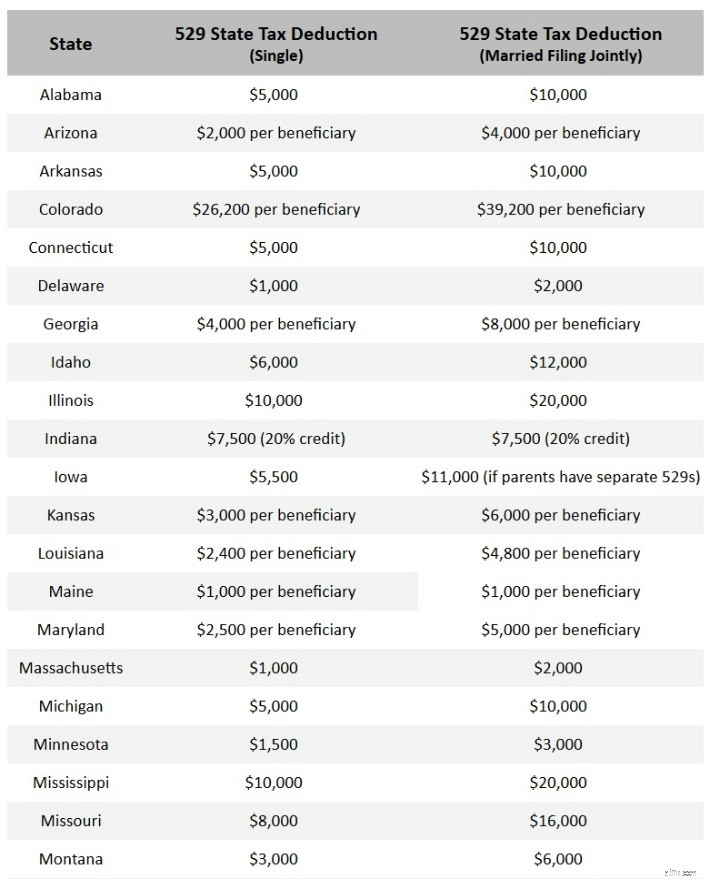

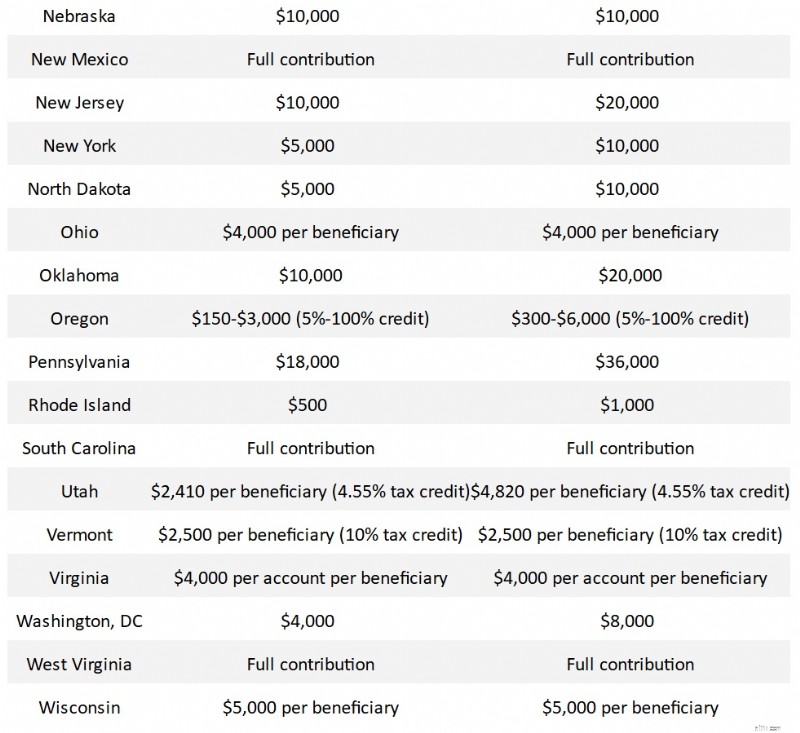

En investerare kan för det mesta använda vilken 529 de vill. Men många stater erbjuder antingen ett statligt skatteavdrag eller ett statligt skatteavdrag på bidrag upp till ett visst belopp. Om din stat 529 (och kom ihåg att allt handlar om ägarens stat, inte förmånstagarens stat) erbjuder detta, bör du använda det först, åtminstone upp till beloppet för skatteavdraget eller krediten. Följande stater erbjuder ett statligt skatteavdrag eller kredit för bidrag till deras 529-plan.

Observera att informationen i detta diagram [Aktuellt 2026] förändras nästan hela tiden. Jag var tvungen att uppdatera ett halvdussin av dessa samma dag som publiceringen och lagarna i de olika delstaterna kommer att fortsätta att ändras framöver, så om du ser ett fel, vänligen maila oss på [email protected] så fixar vi det.

Låt oss ägna bara en minut åt det här diagrammet. Om du befinner dig i en av dessa stater är den bästa planen för dig din statliga plan, åtminstone upp till det maximala beloppet i diagrammet ovan. Förutom där det anges "per förmånstagare" är beloppen per skattebetalare. Virginia är ett undantag, där avdraget är per konto. Det stämmer, kunniga Virginiabor öppnar flera konton för ytterligare statliga skatteavdrag. Förutom där det anges som en skattelättnad är det ett avdrag, ibland "över gränsen" och ibland "under gränsen". Observera att när jag gjorde det här diagrammet hade vissa stater ännu inte publicerat det inflationsjusterade beloppet för sina avdrag eller krediter för 2021. Till exempel erbjöd min delstat Utah en kredit på 4,85 % på de första $2 135 som bidrogs 2022. Det beloppet bör öka något varje år. Jag ska försöka uppdatera dem när jag får informationen.

Enbart bedömd efter storleken på avdragen eller krediterna verkar de mest generösa delstaterna vara Colorado, Illinois, Mississippi, Nebraska, New Mexico, Oklahoma, Pennsylvania, South Carolina, Virginia och West Virginia.

Ditt tillstånd kanske inte finns i listan ovan. Det är fallet av en av tre anledningar:

Mer information här:

När är det för sent att bidra till en 529?

Om du befinner dig i en av de sju skattefria delstaterna, i en av de nio delstaterna som inte erbjuder skattelättnader, eller i en av de två delstaterna som inte bryr sig om vilken plan du använder, kommer det här avsnittet att vara det viktigaste i det här inlägget. Om du befinner dig i en av de andra staterna bör du använda din statliga plan åtminstone upp till skattelättnaden. Om inte din statliga plan är hemsk, bör du förmodligen hålla fast vid den även för belopp över skattelättnaden, bara för enkelhetens skull. Den viktigaste skillnaden mellan 529 planer är helt klart förekomsten och beloppet av en statlig skattelättnad eller avdrag. Det blir färre och färre "dåliga 529:or" varje år, och i många fall erbjuder delstaterna med dåliga 529 (vanligtvis fyllda med mäklare sålda, högkostnadsprocent laddade fonder) en andra direkt till investerare.

Men för de i de andra 18 staterna, låt oss lista ut det allra bästa av de statliga 529 planerna. För det mesta bör att hitta den bästa 529-planen för dig baseras på avgifter och investeringsalternativ. Om en plan erbjuder relativt låga planavgifter och ett bra urval av lågprisindex/passiva fonder från platser som Vanguard och DFA, kommer den att rankas högre. Webbplatsens användbarhet, kommunikation och kundservice kommer också att variera, men det är mycket svårare faktorer att väga. Jag kommer att kommentera dem då och då och överlåta till läsarna att kommentera dem ytterligare i kommentarsfältet under inlägget. Jag kommer också att ignorera "förbetalda college"-planerna. Dessa varierar beroende på stat, men är främst utformade för att användas av dem som går på statliga institutioner i deras stat. De är ett ämne för ett annat inlägg.

Den övre halvan av planerna i tabellen ovan [klicka på tabellen för att se en större version] är alla mycket bra planer. Den nedre halvan är bra planer, men inte riktigt toppklassiga. Jag ska gå igenom de 12 bästa av de bästa 529 planerna och diskutera dem individuellt.

Michigans program var en av de större överraskningarna i min recension. Den här planen har gjort betydande förbättringar (främst lägre kostnader) under de senaste åren och anses nu vara en plan med högsta betyg av de flesta. Kostnaderna är låga, investeringarna är bra, webbplatsen är okomplicerad och investeringstillsynen är förstklassig. Och Morningstar belönade planen med sin guldstjärna 2020 och 2021.

Utah 529 är planen jag använder, och det gör många människor utanför staten också. De har klassats som "guld" av Morningstar i ett decennium. Kostnadskvoterna är låga och verkar bli lägre för varje år. Investeringsöversyn är bra. Jag fick till och med chief compliance officer att ta ett samtal från mig på hans mobiltelefon på kvällen. De gjorde en uppgradering av sin hemsida nyligen som jag ansåg vara mest en nedgradering (därav telefonsamtalet), men de har planer på att återställa informationen jag saknade där (pris per aktie info). Det finns både Vanguard- och DFA-fonder, men det jag gillar bäst med Utah-planen (bortsett från skattelättnaden för oss Utahns) är möjligheten att verkligen anpassa din tillgångsallokering.

Illinois har en ständigt topprankad plan. Min stora nötkött med dem är att jag tror att de faktiskt erbjuder så många alternativ att det blir förvirrande. Det finns 11 olika fondbolag representerade i sin line-up. Det finns dock gott om bra och det är lätt att hålla nere utgifterna. Men jag ska vara ärlig. När jag tänker på delstatsregeringar som jag litar på, tänker jag inte på att Illinois ligger överst på listan.

Liksom många delstater har New York både en direkt och en rådgivare-såld plan. Se till att du har rätt! New York direktplanen är ofta i topp fem listor över kunniga investerare. Jag älskar att det är enkelt och billigt. Du har inte riktigt den flexibilitet du får i Utah-planen, men du sparar vanligtvis några baspunkter i utgifter.

Kalifornien har också varit in och ut bland de fem bästa genom åren. Kostnaderna har alltid varit ganska låga. Jag grämer dem för att de inte har Vanguard-medel och för att de har så många aktiva fonder tillgängliga.

Här är en annan stor överraskning från min forskning. Minnesotas plan får inte den kredit den förtjänar för investerare utanför staten. Bra fonder, låga kostnader, okomplicerad hemsida. När det gäller statlig inkomstskatt skjuts inkomster upp med skatt tills de dras in, och utdelningar för högre utbildningskostnader är gratis. Jag skulle inte bli förvånad över att se folk överväga den här som en plan på toppnivå snart.

Nevada är en annan stat med mer än en 529-plan; se till att du väljer rätt. Den här, som drivs av Vanguard, anses ofta vara en toppplan. Den stora fördelen för investerare utanför staten är att du kan titta på det medan du är inloggad på ditt vanliga Vanguard-konto, vilket förenklar dina ekonomiska sysslor.

Jag har sett Ohios plan på topp fem-listorna tidigare också. Jag tror egentligen inte att de har förändrat någonting, det är bara att konkurrensen har blivit hårdare. Kostnaderna är låga, var bara försiktig eftersom de använder ett fåtal aktivt förvaltade fonder där.

Missouris MOST 529 är en annan plan som många inte känner till. Den här planen släppte faktiskt några Vanguard-fonder för DFA-fonder nyligen, men det är förmodligen en bra sak eftersom de tappade var aktivt förvaltade. Totala utgifter tenderar att vara ett snäpp högre än de flesta av planerna ovan.

Pennsylvanias är inte en dålig liten plan, fylld med Vanguard-medel och rimliga utgifter. Kommer förmodligen inte att finnas på någons topp-5-lista dock.

Var försiktig i Virginia, de har också en mäklarsåld 529, som faktiskt används av många mäklare. Den vill du inte ha. Du kanske inte vill ha denna Invest529 heller. Det var en favorit hos Morningstar ett tag, men de nedgraderade det nyligen eftersom de ändrade sin betygsprocess. Mitt största klagomål är helt enkelt det stora antalet fondbolag som används. Jag gillar flexibilitet, men för mycket komplexitet hjälper inte.

Återigen, se upp för det mäklarsålda alternativet i detta tillstånd. Jag är inte säker på om det här direkta alternativet är nytt eller om Morningstar bara missade det de senaste åren. Det ser ut som en ganska anständig plan och jag skulle inte bli förvånad över att se den flytta upp i rankingen under de närmaste åren.

Jag ser ingen anledning för de flesta att gå långt förbi #12 när de försöker bestämma vilken 529 som ska användas. Men jag ska ändå göra några kommentarer om de andra på diagrammet. Om du är riktigt försiktig kan du verkligen använda Massachusetts-planen (eller New Hampshire-planen, som också kan gå in i listan ovan/bredvid Massachusetts). De är typiska Fidelity-om du vet var du ska leta kan du få indexfonderna med bottenkostnader, men de kommer att göra allt de kan för att försöka få dig in i de högkostnadsaktivt förvaltade fonderna. De flesta andra rankas ibland högt av andra, men jag ogillar bristen på Vanguard-medel. Jag har aldrig varit särskilt imponerad av T. Rowe Price-planerna. Vissa människor verkar gilla förändringarna som Oregon har gjort, men jag tyckte att deras webbplats var en av de mest förvirrande som finns. De ändrade nyligen från ett avdrag till ett skatteavdrag som också kommer att skada höginkomsttagare. South Carolina har inte den mest enkla webbplatsen, men det kan vara en riktigt bra plan för några av er. . . .dvs de som bor i South Carolina. Ingen annan är välkommen. Det finns bara cirka tre eller fyra planer som inte vill ha investerare utanför staten, och South Carolina är en av dem. Jag lämnar det på listan för sydkaroliner att ta med i deras sökning.

Titta på din statliga plan först för att se om du är berättigad till en skattelättnad där. Annars, välj en plan bland de 12 bästa ovan och gå med den. Visst, de som tog mitt råd för några år sedan och gick med Utah-planen har haft liten anledning att ångra det. Men det finns ingen anledning att vara dogmatisk om det. Tillräckligt många andra 529:or har sänkt kostnaderna för att det nu finns massor av bra alternativ där ute. Genom att noggrant välja investeringsalternativ på någon av de 12 bästa kan du hålla dina utgifter tillräckligt låga för att de inte kommer att påverka avkastningen avsevärt.

Vad tycker du? Vilken 529-plan använder du och varför? Vilket skulle du använda om du inte fick statligt skatteavdrag eller kredit?

Klaga och få resultat

Millennials:Det kan vara dags att göra slut med kontanter

En portfölj baserad på grön ekonomi...!!

Börsens öppettider:Vilken tid är börsen öppen idag?

Hur hoppfull kan du spara pengar

Investeringsbanker – Deal Makers per företag

GMiner v1.95 (AMD/Nvidia):Ladda ner och konfigurera för Windows och Linux.

De värsta tillstånden för pensionering 2020