Företag

Denila Lobo

11 april 2026

2 minuter läst

Du levererade projektet. Kunden använde det. Tre månader senare lämnade de in en kreditkortstvist och hävdade att "tjänsten inte mottogs." Betalningsprocessorn ställde sig omedelbart på deras sida. Du förlorade 4,17 lakh. Ditt Stripe-konto flaggades för granskning. Och kunden behöll allt.

Det här är ingen ovanlig historia. Det händer indiska frilansare, SaaS-grundare och exportföretag varje dag – och de flesta av dem ser det inte komma.

En återbetalning är inte en återbetalning. Det är en påtvingad betalningsåterföring som initieras av en kortinnehavares bank direkt med kortnätverket – Visa, Mastercard eller Amex – som går förbi dig helt.

Så här fungerar det i praktiken. En köpare kontaktar sin bank och hävdar ett problem med en transaktion. Banken återställer omedelbart avgiften och utfärdar en preliminär kredit till köparen. Din betalningsbehandlare debiterar sedan ditt konto för hela beloppet, plus en tvisthanteringsavgift. Du har sedan en kort tid – vanligtvis sju till tjugo dagar – för att skicka in bevis som bevisar att transaktionen var legitim.

Standardpositionen för alla större kortnätverk är köparskydd. Du antas ha fel tills du bevisar motsatsen. För indiska handlare som handlar med kortinnehavare i USA eller EU är denna bevisbörda exceptionellt svår att uppfylla.

Geografiskt avstånd är det första problemet. Tvistlösning sker under jurisdiktionen i kortinnehavarens land. USA:s och EU:s konsumentskyddslagar är bland de starkaste i världen, och kortnätverk byggde sina tvistsystem för att matcha. Indiska handlare har inget juridiskt fotfäste i dessa ramar.

Inlämning av bevis är det andra problemet. Kortnätverk kräver dokumentation i specifika format inom snäva tidsfrister. Om ditt kontrakt är i PDF-format finns din leveransbekräftelse i e-posttrådar på två plattformar, och din sign-off är ett WhatsApp-meddelande – att bevis kanske inte uppfyller inlämningsstandarden.

Det tredje problemet är strukturellt. Du är en liten handlare i en utländsk jurisdiktion. Kortinnehavaren är en inhemsk konsument av sin bank. Banker gynnar statistiskt sina egna kunder.

Leverantörsriktmärken från återkravshanteringsleverantörer tyder på att handlare vinner färre än 20 % av de omtvistade transaktionerna, en siffra som varierar beroende på processor och vertikal men som konsekvent nämns i branschen. För gränsöverskridande handlare är den siffran ännu lägre.

Återföringen av betalningen är bara den första träffen. Varje återkrav medför också en tvisthanteringsavgift. Stripe listar en tvistavgift på $15 i de flesta regioner. PayPal debiterar mellan $20 och $30, beroende på kontotyp. Vissa processorer tar upp till 100 USD för högriskhandlare. Dessa siffror är vägledande – exakta belopp varierar beroende på land, processor och kontovillkor och kan komma att ändras. Den avgiften återbetalas inte, även om du vinner tvisten.

Den andra kostnaden är ditt återkravsförhållande. Visa och Mastercard beräknar detta som omtvistade transaktioner dividerat med totala månatliga transaktioner. Gå över tröskeln på 1 % – Visas tvistövervakningsprogram refererar till trösklar runt denna nivå, med Mastercard som arbetar med liknande intervall – och din processor sätter dig på ett övervakningsprogram. Upprepade överträdelser riskerar att kontot avslutas, även om den exakta tillämpningen varierar beroende på system, region och köpare. Det är svårt och dyrt att skaffa ett nytt handelskonto efter uppsägning.

Den tredje kostnaden är tid. Att bygga ett återkravsbestridande tar timmar av dokumentationsarbete. För en tvist på 50 000 INR beräknar många handlare att motsatsen inte är värd sannolikheten för återställning.

Benchmarks för bedrägerihantering, inklusive uppskattningar från Kount (nu en del av Equifax), tyder på att varje 1 INR av direkt bedrägeriförlust kan kosta mellan 2,5 – 3,6 INR när driftskostnader, avgifter och tid räknas in – även om det exakta förhållandet varierar beroende på företagsstorlek och vertikal. Det förhållandet blir sämre ju mindre ditt företag är. Återkravsförluster förvärras snabbt när du redan absorberar dolda avgifter och äter in på dina internationella betalningar vid varje transaktion.

Förebyggande åtgärder är betydligt billigare än tvistlösning. Dessa steg gäller alla indiska företag som accepterar internationella kortbetalningar.

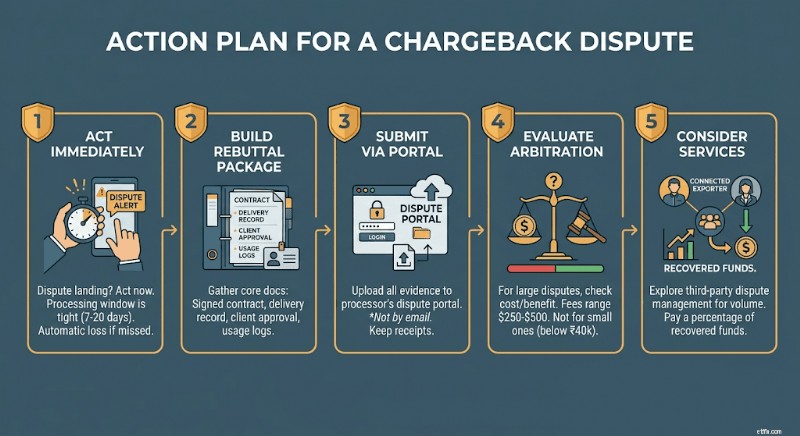

Om en tvist hamnar på ditt konto, agera omedelbart. De flesta processorer ger dig sju till tjugo dagar på dig att svara. Att missa fönstret innebär en automatisk förlust.

Bygg ditt motbevispaket kring fyra dokument:det undertecknade avtalet eller avtalet, leveransbekräftelsen, kundens skriftliga godkännande eller sign-off och eventuella användnings- eller åtkomstloggar du har. Om tvistkategorin är "otillåten transaktion", lägg till identitetsverifieringsposter från onboarding.

Skicka in via din handläggares tvistportal, inte via e-post. Spara bekräftelsekvitton på allt du skickar in och de exakta tidsstämplarna.

Om din processor erbjuder eskalering av skiljeförfarande, utvärdera beloppet som står på spel innan du fullföljer det. Skiljedomsavgifter varierar vanligtvis från $250 till $500 per ärende. För tvister under 40 000 INR fungerar ekonomin sällan till din fördel.

Ett praktiskt alternativ:tvisthanteringstjänster som Chargebacks911 eller Midigator hanterar genmälan på dina vägnar för en procentandel av återvunna medel. För indiska företag med återkommande internationella kortvolymer kan kostnaden vara värd det.

Banköverföringar och kontobetalningar i flera valutor omfattas inte av reglerna för återbetalning av kortnätverk. När en SWIFT eller lokal banköverföring väl är klar finns det ingen tvistmekanism tillgänglig för köparen via banknätverket. Transaktionen är slutgiltig. Att få rätt betalningsmetod är en del av bilden – att förstå hela ramverket för gränsöverskridande betalningsefterlevnad för indiska exportörer är lika viktigt.

För indiska exportörer som fakturerar internationella B2B-kunder – byråer, programvaruföretag, tillverkare och konsulter – som föreslår banköverföring som standardbetalningsmetod för fakturor över 1 000 USD tar risken för återkrav helt bort.

Ett konto i flera valutor i USD, GBP eller EUR låter dig också ta emot utländska betalningar som ett lokalt företag på dessa marknader, utan att behöva dirigera genom korrespondentbanker. Det innebär färre förmedlingsavgifter, snabbare avveckling och ingen exponering mot kreditkortsnätverk.

Samtalet med kunder är enkelt:placera banköverföring som din vanliga B2B-betalningsmetod. De flesta internationella företag föredrar det. Det går snabbare att stämma av, skapar ett rent granskningsspår och undviker korthanteringsavgifter.

Ansvarsfriskrivning: Informationen i den här bloggen är endast avsedd för allmänna informationsändamål och utgör inte ekonomisk eller juridisk rådgivning. Winvesta lämnar inga utfästelser eller garantier om innehållets riktighet eller lämplighet och rekommenderar att du konsulterar en professionell innan du fattar några ekonomiska beslut.

Inga FX-uppmärkningar. Ingen moms. Pengar på 1 dag.

Du levererade projektet. Kunden använde det. Tre månader senare lämnade de in en kreditkortstvist och hävdade att "tjänsten inte mottogs." Betalningsprocessorn ställde sig omedelbart på deras sida. Du förlorade 4,17 lakh. Ditt Stripe-konto flaggades för granskning. Och kunden behöll allt.

Det här är ingen ovanlig historia. Det händer indiska frilansare, SaaS-grundare och exportföretag varje dag – och de flesta av dem ser det inte komma.

En återbetalning är inte en återbetalning. Det är en påtvingad betalningsåterföring som initieras av en kortinnehavares bank direkt med kortnätverket – Visa, Mastercard eller Amex – som går förbi dig helt.

Så här fungerar det i praktiken. En köpare kontaktar sin bank och hävdar ett problem med en transaktion. Banken återställer omedelbart avgiften och utfärdar en preliminär kredit till köparen. Din betalningsbehandlare debiterar sedan ditt konto för hela beloppet, plus en tvisthanteringsavgift. Du har sedan en kort tid – vanligtvis sju till tjugo dagar – för att skicka in bevis som bevisar att transaktionen var legitim.

Standardpositionen för alla större kortnätverk är köparskydd. Du antas ha fel tills du bevisar motsatsen. För indiska handlare som handlar med kortinnehavare i USA eller EU är denna bevisbörda exceptionellt svår att uppfylla.

Geografiskt avstånd är det första problemet. Tvistlösning sker under jurisdiktionen i kortinnehavarens land. USA:s och EU:s konsumentskyddslagar är bland de starkaste i världen, och kortnätverk byggde sina tvistsystem för att matcha. Indiska handlare har inget juridiskt fotfäste i dessa ramar.

Inlämning av bevis är det andra problemet. Kortnätverk kräver dokumentation i specifika format inom snäva tidsfrister. Om ditt kontrakt är i PDF-format finns din leveransbekräftelse i e-posttrådar på två plattformar, och din sign-off är ett WhatsApp-meddelande – att bevis kanske inte uppfyller inlämningsstandarden.

Det tredje problemet är strukturellt. Du är en liten handlare i en utländsk jurisdiktion. Kortinnehavaren är en inhemsk konsument av sin bank. Banker gynnar statistiskt sina egna kunder.

Leverantörsriktmärken från återkravshanteringsleverantörer tyder på att handlare vinner färre än 20 % av de omtvistade transaktionerna, en siffra som varierar beroende på processor och vertikal men som konsekvent nämns i branschen. För gränsöverskridande handlare är den siffran ännu lägre.

Återföringen av betalningen är bara den första träffen. Varje återkrav medför också en tvisthanteringsavgift. Stripe listar en tvistavgift på $15 i de flesta regioner. PayPal debiterar mellan $20 och $30, beroende på kontotyp. Vissa processorer tar upp till 100 USD för högriskhandlare. Dessa siffror är vägledande – exakta belopp varierar beroende på land, processor och kontovillkor och kan komma att ändras. Den avgiften återbetalas inte, även om du vinner tvisten.

Den andra kostnaden är ditt återkravsförhållande. Visa och Mastercard beräknar detta som omtvistade transaktioner dividerat med totala månatliga transaktioner. Gå över tröskeln på 1 % – Visas tvistövervakningsprogram refererar till trösklar runt denna nivå, med Mastercard som arbetar med liknande intervall – och din processor sätter dig på ett övervakningsprogram. Upprepade överträdelser riskerar att kontot avslutas, även om den exakta tillämpningen varierar beroende på system, region och köpare. Det är svårt och dyrt att skaffa ett nytt handelskonto efter uppsägning.

Den tredje kostnaden är tid. Att bygga ett återkravsbestridande tar timmar av dokumentationsarbete. För en tvist på 50 000 INR beräknar många handlare att motsatsen inte är värd sannolikheten för återställning.

Benchmarks för bedrägerihantering, inklusive uppskattningar från Kount (nu en del av Equifax), tyder på att varje 1 INR av direkt bedrägeriförlust kan kosta mellan 2,5 – 3,6 INR när driftskostnader, avgifter och tid räknas in – även om det exakta förhållandet varierar beroende på företagsstorlek och vertikal. Det förhållandet blir sämre ju mindre ditt företag är. Återkravsförluster förvärras snabbt när du redan absorberar dolda avgifter och äter in på dina internationella betalningar vid varje transaktion.

Förebyggande åtgärder är betydligt billigare än tvistlösning. Dessa steg gäller alla indiska företag som accepterar internationella kortbetalningar.

Om en tvist hamnar på ditt konto, agera omedelbart. De flesta processorer ger dig sju till tjugo dagar på dig att svara. Att missa fönstret innebär en automatisk förlust.

Bygg ditt motbevispaket kring fyra dokument:det undertecknade avtalet eller avtalet, leveransbekräftelsen, kundens skriftliga godkännande eller sign-off och eventuella användnings- eller åtkomstloggar du har. Om tvistkategorin är "otillåten transaktion", lägg till identitetsverifieringsposter från onboarding.

Skicka in via din handläggares tvistportal, inte via e-post. Spara bekräftelsekvitton på allt du skickar in och de exakta tidsstämplarna.

Om din processor erbjuder eskalering av skiljeförfarande, utvärdera beloppet som står på spel innan du fullföljer det. Skiljedomsavgifter varierar vanligtvis från $250 till $500 per ärende. För tvister under 40 000 INR fungerar ekonomin sällan till din fördel.

Ett praktiskt alternativ:tvisthanteringstjänster som Chargebacks911 eller Midigator hanterar genmälan på dina vägnar för en procentandel av återvunna medel. För indiska företag med återkommande internationella kortvolymer kan kostnaden vara värd det.

Banköverföringar och kontobetalningar i flera valutor omfattas inte av reglerna för återbetalning av kortnätverk. När en SWIFT eller lokal banköverföring väl är klar finns det ingen tvistmekanism tillgänglig för köparen via banknätverket. Transaktionen är slutgiltig. Att få rätt betalningsmetod är en del av bilden – att förstå hela ramverket för gränsöverskridande betalningsefterlevnad för indiska exportörer är lika viktigt.

För indiska exportörer som fakturerar internationella B2B-kunder – byråer, programvaruföretag, tillverkare och konsulter – som föreslår banköverföring som standardbetalningsmetod för fakturor över 1 000 USD tar risken för återkrav helt bort.

Ett konto i flera valutor i USD, GBP eller EUR låter dig också ta emot utländska betalningar som ett lokalt företag på dessa marknader, utan att behöva dirigera genom korrespondentbanker. Det innebär färre förmedlingsavgifter, snabbare avveckling och ingen exponering mot kreditkortsnätverk.

Samtalet med kunder är enkelt:placera banköverföring som din vanliga B2B-betalningsmetod. De flesta internationella företag föredrar det. Det går snabbare att stämma av, skapar ett rent granskningsspår och undviker korthanteringsavgifter.

Ansvarsfriskrivning: Informationen i den här bloggen är endast avsedd för allmänna informationsändamål och utgör inte ekonomisk eller juridisk rådgivning. Winvesta lämnar inga utfästelser eller garantier om innehållets riktighet eller lämplighet och rekommenderar att du konsulterar en professionell innan du fattar några ekonomiska beslut.

Inga FX-uppmärkningar. Ingen moms. Pengar på 1 dag.

Kan du köpa ansiktsmasker? Ta en titt på 3M $MMM

Fråga Stacy:Hur byter jag mäklarkonto?

Ett budskap om hopp

Hur får man ett lån vid funktionshinder

Nej, det finns verkligen inte tillräckligt med hus just nu

5 bra ställen att köpa ett fritidshus

Fem företagsskrivfel att undvika

Vilka LLC-skatter måste ditt företag registrera?