Tio procent? Tjugo procent? Mer?

Jag har skrivit mycket om fördelarna med både 401(k)s och IRAs. Vi har också tittat på det framväxande alternativet Roth 401(k) och när det är vettigt för unga investerare.

Men allas nästa fråga är:"Okej, okej, men hur mycket ska jag lägga på min 401(k)?"

Ett av de mest populära inläggen i bloggens tioåriga arkiv är "Hur mycket bör du ha i din 401(k) vid 30?"

Jag var 25 när jag skrev det och försökte bestämma mig för hur mycket jag skulle bidra med till min egen 401(k).

Men vad jag lärde mig från över 200 (ibland otäcka) kommentarer är att det är dumt att sätta ett sparmått enbart efter ålder; ingen sparare är den andra lik. Du kan inte jämföra ingenjören som tog examen vid 22 till ett jobb på $65 000 per år utan studielåneskulder med en läkare som börjar praktisera vid 29 och har $200 000 i lån. Eller socialarbetaren som tjänar 35 000 dollar per år och behöver allt bara för att äta.

Du kan använda den här grundläggande 401(k)-kalkylatorn för att uppskatta hur mycket du kommer att spara på din 401(k) baserat på din personliga status:

Idag vill jag ge lite mer taktiska råd. Som en procentandel av din inkomst, hur mycket ska du bidra till din 401(k)?

Här är två regler som kommer att gälla för nästan alla:

Det finns massor av nyckeltal där ute som rekommenderar hur du delar upp din inkomst. Vissa är så enkla som att spendera 50 %, spara 50 %. Även om ett beundransvärt mål kommer de flesta att ha svårt för detta. Speciellt i tjugoårsåldern. Jag gillar 75/20/5.

Men räkna ut förhållandet du är bekväm med. Du kanske vill skjuta upp välgörenhetsbidrag tills du är skuldfri. Om du behöver det mesta av din inkomst för att äta, kan det vara spendera 90, spara 10 eller till och med 95/5. Det är okej. Men du bör omvärdera detta när din ekonomiska situation förändras och sikta på att komma till minst 80/20.

I det här exemplet (75/20/5), om du tjänar 40 000 USD, skulle du spendera 30 000 eller 2 500 USD i månaden, spara 8 000 USD per år eller 667 USD i månaden och – om du vill – avsätta 2 000 USD per år för dina valda ändamål. Observera att vi jobbar på inkomst före skatt, så att 2 500 USD per månad för utgifter kan vara mer som 2 000 USD efter skatt).

Arbeta baklänges från detta, låt oss säga att din arbetsgivare kommer att matcha upp till hälften av ett bidrag på 6 % till din 401(k). Så 6% av din inkomst före skatt är $3 000. Din arbetsgivare slänger in 1 500 dollar. Du lägger in det och du har 3 500 USD kvar i din sparbudget.

Om du inte har en fullt finansierad akutfond kommer detta härnäst. Öppna ett enkelt onlinesparkonto – de är tråkiga, men säkra – och ladda det med kontanter.

Om du har gott om en regnig dag, återgår du till dina pensionsalternativ. Om du kvalificerar dig för en Roth IRA, är det förmodligen dit $3 500 ska gå. Om du inte kvalificerar dig eller har mer än det max kvar att spendera, återgå till dina 401(k) och uppåt med dina bidrag.

Lektionen är:Ta reda på vilken procentandel av din inkomst du kan spara totalt och fördela den på lämpligt sätt:

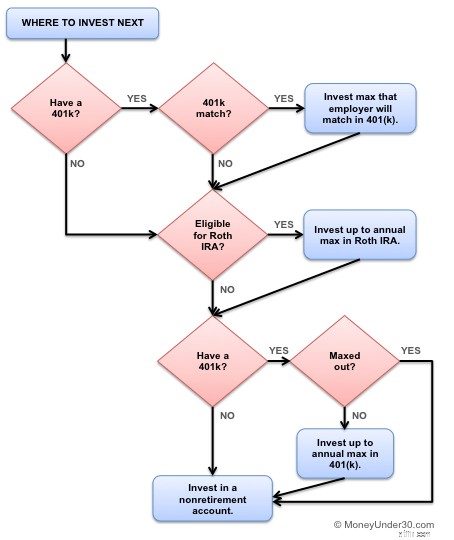

Nivå 1:Max ut din arbetsgivarmatch i din 401(k). (Gratis pengar!)

Nivå 2:Maximera dina akuta besparingar (cirka sex månaders levnadskostnader).

Nivå 3:Max ut din Roth IRA (upp till årstak).

Nivå 4:Maximera dina 401(k) (upp till en total gräns för anställdas bidrag).

Detta flödesschema kommer också att hjälpa.

Om din arbetsgivare matchar 401(k)-avgifter, lägg in tillräckligt för att få den matchningen, även om du är skuldsatt.

Nästa, om du har kreditkortsskulder, sluta. Lägg dina extra pengar på att betala av det innan du gör ytterligare pensionsavgifter. Fokusera först på att ta dig ur kreditkortsskulden och kom sedan tillbaka.

Har du studielån? Följ i alla fall ovanstående schema. Om inte dina privatlån har tvåsiffriga räntor, rekommenderar jag inte att du betalar tillbaka studielån i förtid.

Tjugo procent är ett bra mål, men vissa pensionsexperter föreslår faktiskt att man sparar mer som 25 % eller till och med 30. Varför?

Du vet att talesättet, "Tidigare avkastning är ingen garanti för framtida resultat"? Det är därför. Det är sant att den årliga genomsnittliga avkastningen för S&P 500 mellan 1928 och 2014 var 10 %, till exempel. Men det betyder ingenting för framtida avkastning.

Vi har inget sätt att veta vilken framtida avkastning kommer att bli – de kan vara 8 %, de kan vara 4 %. Men det enda sättet att säkra sig mot en osäker framtid är att spara mer pengar. Ju mer du har, desto mindre behöver du häpnadsväckande avkastning för att nå dina mål.

Har du redan en 401(k)? Medan du undersöker bidrag, ägna en minut åt att analysera dina nuvarande innehav också – det kan finnas stora besparingar att göra.

Kolla in Empower för en gratis app som skapar lättbegripliga bilder av de investeringar du äger på dina 401(k), IRA och andra investeringskonton. Det finns också Wealthfront för en fantastisk allt-i-ett finansapp som låter kontoinnehavare ta kontroll över sin ekonomi, automatisera sparande och investeringar och hantera sina konton på ett och samma ställe.

Allas ekonomiska situation är olika och därmed kommer allas pensionsavgifter också att vara olika. Nyckeln är att hitta ett förhållande som du är bekväm med, men det uppmuntrar dig också att spara lite extra än du annars skulle kunna. Vi föreslår att du siktar på ett förhållande på 80/20 till att börja med, och höjer så mycket du kan.

BTCSoftware lanserar MTD-informationshubb

Köpa aktier med marginal. Hur fungerar det?

Definition av långfristiga insättningar

Kan jag ta ett ekonomiskt uttag samtidigt som jag har ett TSP-lån?

Småföretagsminister fokuserar på MTD på QuickBooks

Enterprise Ethereum Alliance tillkännager stöd för Blockchain Consensus Algorithm Integration

Vad Trumps nya man på FCC betyder för nätneutralitet och din cellräkning

Vad är en långsam lön på en kreditupplysning?