Förenade Arabemiraten är en av Indiens största remitteringskorridorer och en viktig källa för internationella frilansbetalningar. Miljontals indiska proffs – utvecklare, designers, konsulter och exportörer – fakturerar UAE-kunder varje månad. Ändå förlorar de flesta pengar tyst på växelkurser och avgifter som de aldrig ifrågasatte.

Den här guiden täcker allt:den aktuella AED till INR-räntan, varför den flyttar, hur banker och plattformar äter på dina intäkter och vilka efterlevnadssteg som skyddar dig enligt indisk lag.

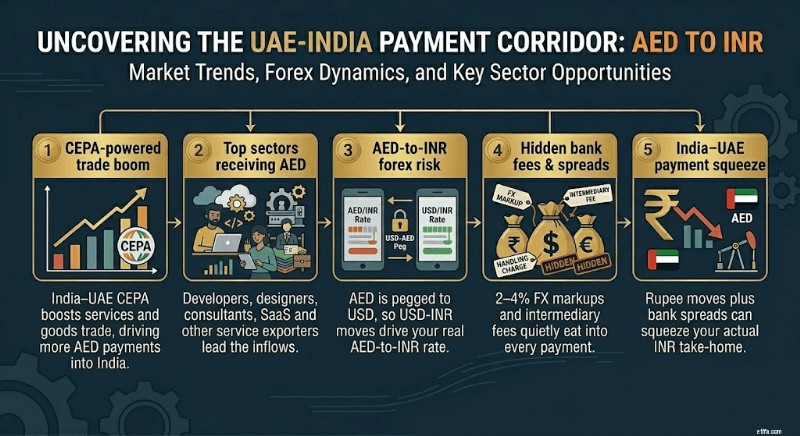

Tiotals miljarder dollar strömmar från Förenade Arabemiraten till södra asiatiska länder varje år, med Indien genomgående den största enskilda mottagaren. Betalningskorridoren Indien-Förenade Arabemiraten är en av de mest trafikerade i världen, och indiska tjänsteexportörer, inte bara diasporaarbetare, är en växande del av detta flöde.

Specifikt för frilansare och tjänsteexportörer är Förenade Arabemiraten en rik marknad. UAE-kunder betalar i tid, handlar i en stabil valuta och beställer ofta högvärdiga projekt inom teknik, design, ekonomi och media. AED:n är knuten till den amerikanska dollarn till en fast kurs på 3,6725 AED per dollar. Den peg gör det till en av de mest förutsägbara valutorna att fakturera i.

I början av april 2026 är 1 AED värt cirka 25,3 INR till medelpriset. (Priserna skiftar dagligen; kontrollera alltid livekursen innan du fakturerar.)

AED:n flyter inte fritt. Eftersom den är knuten till USD, rör sig AED till INR-kursen mest när rupien stärks eller försvagas mot dollarn, inte på grund av att något händer i Förenade Arabemiraten.

Tre krafter driver det mesta av rörelsen:

US Federal Reserves policy. När amerikanska räntor stiger stärks dollarn. Eftersom AED är knuten till USD, stärks AED också mot rupier. Indiska exportörer får fler rupier per dirham när detta händer.

tryck på indiska rupier. Faktorer som Indiens handelsunderskott, oljeimportkostnader och RBI-interventioner påverkar alla INR. En svagare rupier betyder mer INR per AED – bra för exportörer vid mottagandet.

Oljepriser. Förenade Arabemiratens ekonomi drivs på oljeintäkter. Stigande oljepriser stärker Förenade Arabemiratens ekonomi och kan indirekt stödja sentimentet kring AED, även om pegningen i sig håller kursen stabil i förhållande till USD.

Under de senaste 12 månaderna har AED till INR varierat från 23 INR till en högsta nivå på 25,8 INR. Siffran var i genomsnitt i mitten av 24-talet hittills 2026. För stora betalningar spelar till och med en skillnad på 0,50 INR per AED stor roll.

Mellanmarknadskursen är vad du ser på Google eller webbplatser för finansiella data. Det är den sanna växelkursen mellan två valutor. Banker och betalningsplattformar ger dig inte denna kurs. De markerar det, vanligtvis med 1 % till 4 %, och behåller skillnaden.

På en betalning på 10 000 AED (ungefär 2 53 000 INR på mitten av marknaden) kostar en 2 % valutapåslag dig cirka 5 100 INR. En påslag på 3,5 % tar cirka 8 900 INR. Dessa förluster är osynliga på ditt kontoutdrag eftersom de inträffar i konverteringen, inte som en synlig avgift.

Tabellen nedan visar hur olika kanaler hanterar en inbetalning på 10 000 AED (Winvesta-modellerade uppskattningar baserade på offentligt tillgängliga priser från april 2026; verifiera aktuella priser innan transaktioner utförs):

Baspris:~25,3 INR per AED. Endast uppskattningar. Faktiska belopp beror på kursen vid tidpunkten för konverteringen.

Målet är att komma så nära mellanmarknaden som möjligt. Ett Global Collection Account (GCA) låter din UAE-klient betala till ett lokalt konto som du kontrollerar. Du konverterar enligt ditt schema, till en transparent takt, utan att någon SWIFT-förmedlare äter på överföringen.

Eftersom AED spåras mot USD, behåller din AED-faktura sitt värde mot dollarn. En faktura på 10 000 AED i januari är fortfarande värd lika mycket i USD i december. Den förutsägbarheten är sällsynt. Jämför det med fakturering i euro eller pund, där själva valutan kan svänga 5–10 % inom ett år.

Men rupiersidan rör sig fortfarande. Om INR stärks mot dollarn – säg från ₹85 till ₹83 per USD – får du färre rupier per AED även om inget förändrats på UAE-sidan. Detta är den restrisk som indiska exportörer bär.

Två strategier hanterar denna risk. Undvik först att hålla AED eller USD i en plånbok längre än nödvändigt. Konvertera omedelbart om du inte har en specifik anledning att vänta. För det andra, citera kunder i AED snarare än USD – detta tar bort ett konverteringssteg och kopplar din faktura direkt till den rådande AED till INR-kursen vid tidpunkten för mottagandet.

Varje utländsk betalning till Indien måste följa FEMA:s regler. Detta gäller för varje frilansare och exportör, oavsett betalningsstorlek. Här är hela efterlevnadskedjan för en AED-betalning:

Steg 1:Din UAE-klient initierar en banköverföring. De skickar AED (eller USD) från sin UAE-bank till ditt mottagande konto – antingen din indiska bank via SWIFT eller en GCA som du kontrollerar.

Steg 2:Betalningen kommer till en auktoriserad återförsäljare (AD)-bank. Alla inkommande utländska överföringar måste krediteras genom en RBI-auktoriserad bank. Din betalningsplattform går genom en av dessa.

Steg 3:Banken registrerar transaktionen på EDPMS. RBI:s exportdatabearbetning och övervakningssystem spårar alla utländska inbetalningar kopplade till tjänsteexport.

Steg 4:Din bank utfärdar en FIRA (Foreign Inward Remittance Advice) eller motsvarande dokumentation. FIRA och e-BRC har i praktiken ersatt fysiska FIRC:er för tjänsteexportkvitton. FIRA visar avsändarens namn, beloppet i utländsk valuta, beloppet i INR, omräkningskursen och din RBI-kod.

Steg 5:Du behåller dokumentationen i minst fem år. FEMA kräver att du behåller alla valutauppgifter i fem år, fakturor, kontrakt, kontoutdrag och FIRA- eller e-BRC-kopior.

RBI-ändamålskoden är kritisk. Du måste ange rätt kod till din bank när du ställer in inbetalningen. Vanliga koder för frilansare och tjänsteexportörer inkluderar P0802 (mjukvarutjänster), P0803 (andra IT-tjänster) och P0805 (företags- och managementkonsulttjänster). Fel ändamålskod kan utlösa efterlevnadsfrågor.

Din dokumentationsprocess beror på vilken plattform din betalning kommer via.

Traditionell bank SWIFT: Din bank genererar vanligtvis FIRA automatiskt när betalningen har krediterats och ändamålskoden har bekräftats. Vissa banker kräver att du skickar in en begäran med UTR-nummer, faktura och ändamålskod. Svarstiden varierar från 2 till 7 arbetsdagar.

Winvesta GCA: Winvesta utfärdar en FIRA direkt efter konvertering. Du kan ta detta till din bank för en formell FIRC om det behövs för investeringsrelaterad dokumentation.

PayPal: PayPal utfärdar en konsoliderad månatlig Digital FIRA för alla kvalificerade inbetalningar den månaden. Den är tillgänglig gratis under de första dagarna av följande månad. Anpassade FIRA per transaktion är tillgängliga för en liten avgift.

Betalare: Utfärdar e-FIRA på begäran, vanligtvis utan extra kostnad.

Observera att exakta tidslinjer och prissättning är plattformsspecifika och kan komma att ändras – verifiera alltid aktuella villkor direkt med plattformen.

För högfrekvent fakturering, veckovis eller varannan vecka UAE-klientbetalningar, tar användning av en plattform som automatiskt genererar FIRA bort betydande administrativ friktion. Att jaga en bank efter FIRA-certifikat varje vecka är en realtidskostnad.

Faktura i AED, inte USD. Din klient betalar i dirham. En AED-faktura tar bort USD-konverteringssteget, och AED-pegen betyder att ditt fakturavärde är förutsägbart. Kunder i Förenade Arabemiraten tycker också att AED-fakturor är renare att behandla internt.

Ange ändamålskoden på din faktura. Inte alla kunder eller deras kontoteam vet att de ska tillhandahålla en RBI-kod när de initierar en banköverföring. Lägg till en rad på din faktura och notera ändamålskoden och ändamålsbeskrivningen. Detta minskar fram och tillbaka med din bank vid mottagandet.

Inkludera din fullständiga mottagande kontoinformation. För SWIFT-betalningar, inkludera ditt banknamn, filial, SWIFT/BIC-kod, kontonummer och IFSC. För GCA-betalningar delar du dina virtuella kontouppgifter. Ett saknat fält försenar betalningen med dagar.

Ange en tidslinje för betalningsförverkligande. Enligt FEMA måste exportintäkter realiseras inom nio månader från fakturadatum för tjänsteexport. Denna period är föremål för uppdateringar från RBI, så kontrollera med jämna mellanrum för eventuella ändringar. Håll en spårare. Om en UAE-kund missar tidslinjen, kontakta din bank tidigt för att ansöka om förlängning; vänta inte tills deadline passerar.

AED-betalningar som du får för tjänster som exporteras till kunder i Förenade Arabemiraten kvalificeras som exportintäkter, förutsatt att standardvillkoren enligt IGST Act är uppfyllda – leverantör i Indien, mottagare utanför Indien, leveransplats utanför Indien och betalning mottagen i konvertibel utländsk valuta.

Enligt GST är tjänsteexporten nollklassad. Om du är GST-registrerad debiterar du inte GST på fakturor till UAE-kunder. Du kan också begära återbetalning för eventuell GST som betalats på dina indata (programvaruprenumerationer, kontorskostnader, etc.). Din FIRA eller e-BRC är det primära beviset som stöder detta GST-återbetalningsanspråk.

Under inkomstskatt är rupierbeloppet som krediteras din bank din skattepliktiga inkomst för året. För de flesta frilansare som arbetar på kontantbasis, bestämmer kursen vid konvertering, inte mellankursen på fakturadatum, INR-värdet. Det här spelar roll om du håller en AED i en plånbok och konverterar senare till en annan takt. Om du följer den merkantila redovisningsmetoden, kontakta din CA om hur valutaskillnader behandlas.

Om din utländska inkomst är betydande, till exempel över 10 lakh ₹ per år, kommer din CA nästan säkert att förlita sig på FIRA, e-BRC och kontoutdrag för att stämma av din ITR och svara på eventuell granskning. Håll dokument organiserade efter räkenskapsår, inte kalenderår.

Baserat på nuvarande marknadsförhållanden kommer AED till INR sannolikt att stanna i mitten av ₹25-intervallet under resten av 2026, med undantag för en större USD-INR-chock. Detta är Winvestas riktningsvy baserat på aktuella data och bör inte behandlas som en garanti eller konsensusprognos.

USD-INR-riktningen är den primära drivkraften. Se den amerikanska centralbankens räntebeslut och Indiens bytesbalansdata. En betydande räntesänkning i USA skulle stärka INR och minska din avkastning per AED-rupi. Ett större indisk handelsunderskott försvagar vanligtvis INR och förbättrar din konverteringsavkastning.

För stora UAE-kontrakt värda ₹25 lakh eller mer är det värt att diskutera ränterisken med din CA innan du undertecknar. Vissa exportörer använder terminskontrakt genom sin AD-bank för att låsa en kurs för framtida fakturor. Detta eliminerar osäkerhet på båda sidor.

Ansvarsfriskrivning: Informationen i den här bloggen är endast avsedd för allmänna informationsändamål och utgör inte ekonomisk eller juridisk rådgivning. Winvesta lämnar inga utfästelser eller garantier om innehållets riktighet eller lämplighet och rekommenderar att du konsulterar en professionell innan du fattar några ekonomiska beslut.

Funktioner i ZapERP

De bästa onlinebankerna i landet

Det är enklare att svepa än att göra av med kalla hårda pengar. Men i en värld där appar och kreditkort är kung, hur kan vi regera i våra utgifter?

7 realistiska sätt att sänka lagerkostnaderna

8 enkla sätt att göra ett bra intryck på några sekunder

Där din sociala trygghet skulle kunna gå längre under beräknad massiv COLA-ökning

65 bästa utdelningsaktier du kan räkna med

Hyresgästerförsäkring:Skydda dina tillhörigheter och sinnesfrid