Det du gör nu med dina pengar kommer att påverka din livsstil senare i livet, så investera dina pengar klokt . Och jag vill att mina senare år ska vara gyllene, glänsande och trygga. Jag är säker på att det är vad du vill också, eller hur?

Så, vilka är de bästa sätten att investera dina pengar strategiskt för att uppnå de mest konsekventa resultaten? Det finns några grundläggande regler för att investera på lång sikt. Alla har olika stil för hur aggressiva de vill vara, men de två viktigaste faktorerna är ålder och inkomst.

Här är några investeringsmöjligheter att överväga om du funderar på att investera 1 000 USD, 10 000 USD eller till och med 20 000 USD. Ta en titt på följande sätt att investera dina pengar klokt. Om du har många detaljerade frågor är det bäst att konsultera en certifierad finansiell rådgivare.

Denna investeringsstrategi är i linje med kortsiktiga mål, men den är avgörande för din ekonomi. Nuförtiden finns det konsumentvänliga nätbanker som är fria att öppna och erbjuder konkurrenskraftiga priser. Om du sparar flitigt kan du lika gärna tjäna lite ränta på det, eller hur?

Onlinesparkonton är utmärkta för att spara likvida pengar för ett specifikt mål, till exempel en nödfond, en resa, semesterpresenter eller en bil. Att ha lite pengar som är lättillgängligt ger dig komfort och hjälper till att lindra stress.

Alla behöver den här typen av kuddar, och det bästa stället att spara pengar på är på ett onlinesparkonto. CIT Bank erbjuder ett konkurrenskraftigt högavkastande sparkonto med en konkurrenskraftig ränta.

Tack vare teknikföretag som Fundrise kan du investera i fastigheter med så lite som $10. Insiders inom crowdfunding på fastigheter säger att du kan förvänta dig 8 till 12 procent årlig avkastning. De kan dock vara mycket högre.

Men som med allt som har med pengar att göra, har vissa nejsägare reservationer och varnar investerare att undersöka och prata med en finansiell rådgivare innan de köper.

Även om crowdfunding kan vara ett investeringsövervägande, se till att ha din grund satt innan du börjar investera i alternativa tillgångar. Dina prioriteringar bör vara att aktivt bidra till din 401(k) eller IRA först.

Ibland kan det vara roligt att spela på aktiemarknaden och lägga dina pengar i enskilda aktier. Men i slutändan är det inte ett konsekvent sätt att bygga en grund för din pension.

Att investera på lång sikt innebär att förstå att värdet på dina investeringar kommer att gå upp och ner över tiden. Vanguard-grundaren Jack Bogle diskuterar ofta detta och betonar vikten av långsiktighet, låga avgifter och indexfonder.

På samma sätt spelar miljardären Warren Buffett det säkert och tror att en indexportfölj på 90 procent S&P 500 och 10 procent Treasurys förmodligen är det bästa alternativet för de flesta investerare. Båda har rekommenderat att hålla det enkelt och gå för indexfonder, som genererar högst avkastning för lägsta risk.

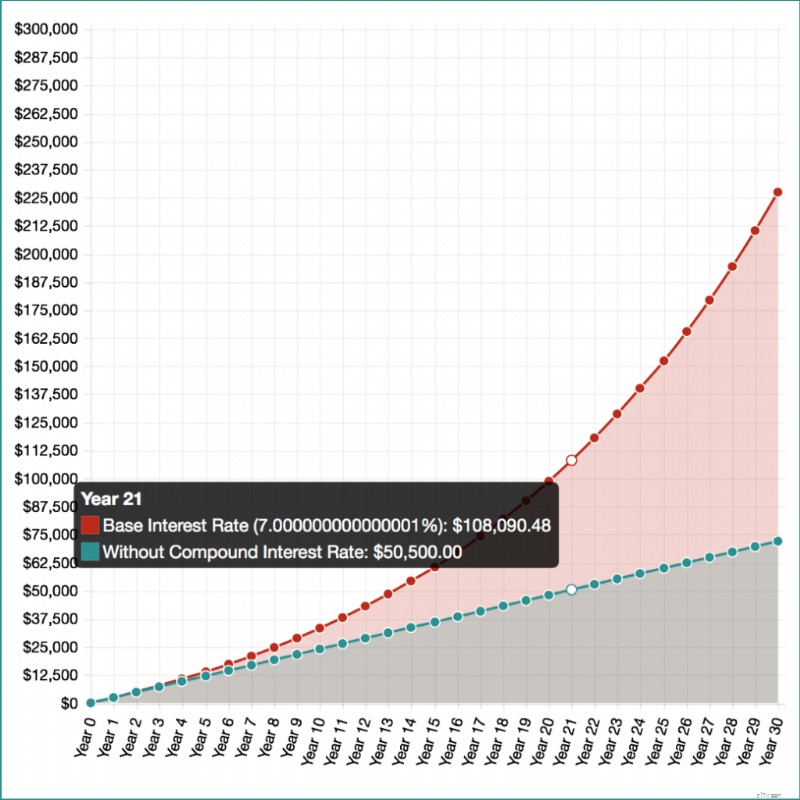

Låt oss säga att du var smart nog att börja spara på college, investera med bara 100 USD och bidra med 200 USD varje månad.

Med en avkastning på 7 procent, om 30 år, skulle du ha 227 467 USD . Naturligtvis skulle målet vara att betala mer än bara 200 USD varje månad, men detta är bara ett exempel på styrkan med sammansatt ränta.

Det finns en användbar kalkylator på Investor.gov som kan visa detaljerade resultat och skillnaden mellan hur mycket du skulle tjäna med och utan ränta (jag inkluderade en skärmdump så att du kan se).

Investerartips: Undvik att köpa enskilda aktier eftersom de kan vara riskabla och mycket volatila.

Att köpa enskilda aktier och hoppas att du kommer att bli rik är en stor chansning för din pension och strider mot alla mantran för kloka investeringar.

Låt oss säga att du köper aktier för ett hett teknikföretag som råkar tanka, går i konkurs eller till och med upplever ett dåligt kvartal. Du kan förlora dina surt förvärvade pengar i stort sett över en natt.

När jag brukade arbeta på ett privatekonomiföretag blev jag chockad när jag fick reda på att endast 2 procent av deras anställda hade anmält sig till 401(k)-programmet. Två procent — och det här är ett företag fullt av anställda som ska hjälpa andra att lära sig om pengar!

Erbjuder din arbetsgivare en 401(k)? Om så är fallet måste du registrera dig pronto. Jag kan inte betona detta nog. En 401(k) är en sparplan som erbjuds av din arbetsgivare som låter dig ta en del av din lönecheck och investera den samtidigt som du skjuter upp inkomstskatten på de sparade pengarna tills du tar ut dem vid pensioneringen.

Det bästa sättet att investera i en 401(k) är att se till att du bidrar tillräckligt för att få din arbetsgivare att matcha. Arbetsgivarmatchningar kan variera kraftigt, från några få procent till 100 procent.

Låt oss säga att din arbetsgivare erbjuder en matchning på 50 procent för ditt bidrag på upp till 6 procent. Om du bidrar med 6 procent av din årslön, bidrar din arbetsgivare med 3 procent. Det här är gratis pengar!

Förutom en 401(k) kan du öppna en Roth IRA. En Roth IRA är ett individuellt pensionskonto där du kan spara en inkomst efter skatt på $7 000 per år. Om du är över 50 kan du bidra med 8 000 USD.

Om du har en 401(k) och Roth IRA kan du spara upp till 27 000 USD varje år eller 28 000 USD om du är över 50. Intäkterna på en Roth IRA är skattefria och uttag är skattefria så länge du gör uttagen efter 59 ½. Du kan öppna ett konto med hjälp av en låg avgift online-mäklare som Vanguard.

En traditionell IRA är något annorlunda än en Roth IRA eftersom dina bidrag kan kvalificera sig för ett avdrag på din skattedeklaration. Dina inkomster kan växa upp med skatt tills du tar ut dem när du går i pension.

Skillnaden mellan en Roth IRA och en traditionell IRA är att många investerare tror att de kommer att vara i en lägre skatteklass vid pensionering. Så att betala skatt på den traditionella IRA efter att de går i pension kan kosta mindre än att betala när de tjänar dem. Återigen, det beror på din livsstil och arbetssituation.

En värdepappersfond är en pool av pengar som skapats av andra investerare, företag och organisationer. Det är som en portfölj av aktier och obligationer. Precis som andra investeringsinstrument måste du anta en långsiktig strategi och investera i en bredare portfölj av aktier och obligationer.

Fonder anses vara stora långsiktiga investeringar eftersom de är diversifierade fonder. En professionell investeringschef sköter all forskning och handel åt dig. Medlen kan köpas via ett mäklarkonto, men du kan spara på handelsprovisioner med ett företag som Vanguard eller Fidelity.

Börshandlade fonder, eller ETF:er, är en grupp värdepapper som kan köpas eller säljas genom ett mäklarföretag på en börs. Detta gör att köpa en ETF liknar att köpa en enskild aktie.

Det fina med ETF:er är att du kan komma åt många marknader och branscher från hela världen. Du kan investera efter dina mål och hur mycket risk du är villig att ta.

Du kan köpa alla typer av olika ETF:er, och till skillnad från fonder finns det inga avgifter för försäljningsbelastning. Istället tar de ut en mäklarprovision. ETF:er utformades för enskilda investerare, men kom ihåg att handelsavgifterna läggs upp när du investerar ofta.

En CD är ett insättningsbevis och ger vanligtvis en högre ränta på dina pengar. Men till skillnad från ett onlinesparkonto kan du inte ta ut pengarna när du känner för det. Om du gör det kommer du att bestraffas med avgifter, vilket motverkar hela syftet med att investera.

En CD har en fast ränta och ett måldatum, även kallat förfallodatum, då du kan ta ut dina pengar. Hur lång tid du vill att CD-skivan ska mogna är upp till dig, och det finns en mängd olika alternativ, från tre månader till ett decennium.

CD-skivor är bra om du inte behöver de flytande kontanterna. Låt oss säga att du öppnade en femårig CD med en insättning på $5 000 och en ränta på 2,5 procent för att ge dig en uppfattning om hur mycket du skulle tjäna. De pengarna skulle tjäna dig runt 625 USD . CD-skivor är lågrisk och har ofta inga månadsavgifter för att öppna en.

Sätt upp ett mål att investera 15 procent av din inkomst konsekvent. Max ut dina 401(k) och IRA varje månad. På så sätt kan du låta sammansatt ränta utöva sin magi och öka din rikedom exponentiellt.

Som ordspråket säger, tid är pengar. Så ju tidigare du börjar investera, desto längre kommer dina pengar att behöva växa. Ja, investeringar kan vara överväldigande, men håll det enkelt och börja med en 401(k) och IRA.

Om du redan har dessa konton, öka dina månatliga bidrag tills du kan maxa ut dem. Efter det kan du använda valfritt antal investeringar, som crowdfunding eller en CD.

Rekommenderad läsning

Stashs guide för semesterutgifter (och att undvika skulder!)

Europeiska Dividend Aristokrater:39 Top-Flight International Dividend Aktier

Expertintervju med diakon Hayes från Well Kept Wallet om privatekonomi

Du kan bli nästa Richie Rich

Vad är Sinkhole Insurance?

Vad är penningmarknadsfonder och vem ska investera?

Hur man använder alternativkedjor?

[Fallstudie] Min pinsamma investering i Sing Tao:31 % vinster