Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Hur ser ett investeringsmisstag på $326 000 ut?

Panikförsäljning under en marknadskrasch för att "känna dig säker".

Jag såg det hända 2008...

Två investerare. Samma portföljer. Motsatta beslut.

En sålde allt. En förblev investerad.

Skillnaden 11 år senare? 326 000 USD.

Här är exakt hur det hände (och hur du kan undvika att göra samma misstag):

Mars 2008:

Oktober 2008:

Mars 2009:

Juni 2009:

December 2019 (11 år senare):

Kostnaden för panikförsäljning och marknadstiming:Över 300 000 USD

Mars 2008:

Oktober 2008:

Mars 2009:

December 2019 (11 år senare):

Belöningen för att fortsätta investera:$326 000 mer än investerare A

Samma utgångspunkt.

Samma marknadsvillkor.

Helt andra resultat.

Den enda skillnaden? Investerare B förblev investerad genom volatiliteten.

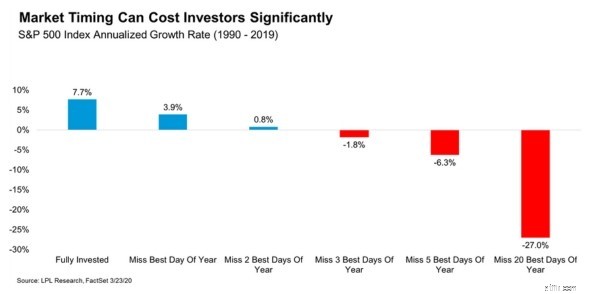

Ta en titt på det här diagrammet som visar S&P 500-avkastning från 1990-2019:

Det här är vad det visar:

Att bara sakna de 5 bästa handelsdagarna över 30 år betyder skillnaden mellan att öka din förmögenhet och att förlora pengar.

Här är problemet:De bästa dagarna är omöjliga att förutse.

Faktum är att många av marknadens bästa dagar inträffar under de mest volatila perioderna – precis när investerare är mest frestade att sälja.

Under krisen 2008-2009:

Du kan inte ha det ena utan att riskera det andra.

Investerare B hade inte övermänsklig disciplin.

Hon hade ett system som tog bort känslor från ekvationen.

Här är hennes exakta strategi:

Varför detta fungerar:Du kan inte sälja eller tajma marknaden om din investering är på autopilot.

Varför detta fungerar:Daglig volatilitet utlöser känslomässiga reaktioner. Kvartalsöversikter visar den långsiktiga trenden.

Innan krisen skrev hon ner:

Under krisen läste hon om detta dokument varje vecka.

Varför detta fungerar:Ditt framtida jag fattar bättre beslut än ditt panikslagna nuvarande jag.

Närhelst hon kände lust att sälja ställde hon sig själv en fråga:

"Har min ekonomiska situation förändrats i grunden, eller är detta bara marknadsbuller?"

99 % av gångerna var svaret buller.

Varför detta fungerar:Att verbalisera dina tankar avbryter det känslomässiga svaret och engagerar rationellt tänkande.

Innan något köp- eller säljbeslut frågade hon sig själv:

Om alla tre svaren stödde att fortsätta investera gjorde hon ingenting.

Varför detta fungerar:Skapar ett logiskt ramverk som åsidosätter rädsla-baserade beslut.

Investerare A försökte överlista marknaden.

Investerare B litade på tiden på marknaden.

Resultatet?

Investerare B slutade med $326 000 mer.

Det här är vad jag lärde mig av att ge råd till hundratals investerare:

De som byggde upp mest rikedom var inte de smartaste.

Det var inte de som hade de bästa marknadsprognoserna.

Det var de som:

Den svåraste delen av framgångsrika investeringar är att inte hitta rätt aktier.

Det gör ingenting när alla andra har panik.

Investerare B:s fördel på $326 000 kom från att ha ett system som hjälpte henne att göra exakt det.

Bygg ditt system idag.

Ditt bankkonto kommer att tacka dig senare,

Fiona

The Millennial Money Woman

Att stärka Kanadas kvinnliga investerare:Tillräckligt med tal, låt oss vidta åtgärder

De bästa städerna för förstagångsbostadsköpare 2016

Hur man skriver ett brev för begäran om avgiftsbefrielse

Stora ekonomiska misstag kan hända i alla åldrar. Här är vad vi gör fel – och hur du åtgärdar det.

Skatterabatter förklaras:Förstå och ta emot din återbetalning

Allt du behöver veta om Amazon Prime Day

Översikt över motattacksljusstakemönster

Dodla Dairy IPO Review 2021 – IPO-datum, erbjudandepris och detaljer!