Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Amerikanerna spenderar som aldrig förr... men besparingarna krymper.

Om du någonsin har tänkt:

"Hur köper alla saker fortfarande?" medan din egen budget känns snävare… du inbillar dig det inte.

Det du ser är en ekonomisk illusion.

Jag kallar det för skuldmirage.

Liksom Las Vegas ser det glittrigt ut på långt håll.

På nära håll är det byggt på lånade pengar.

Här är vad som verkligen händer... och hur du skyddar dig själv.

Debt Mirage =När utgifterna ser starka ut, men hushållen blir svagare.

Uppgifterna berättar en tydlig historia:

1,28 biljoner USD i amerikanska kreditkortsskulder (rekord)

Kreditkortsförseningar har ökat med nästan 60 % sedan 2022

Besparingsgrad:3,5 % – mindre än hälften av det historiska genomsnittet

Ökande upplåning skapar intrycket av välstånd... medan den finansiella motståndskraften försämras.

Det är skuldmiraget.

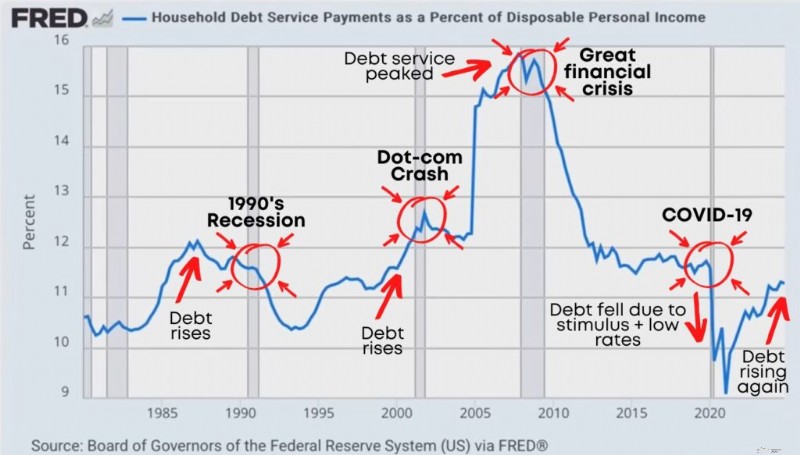

Det finns en siffra som tyst förutsäger finansiell stress i Amerika.

Nästan ingen tittar på det:

Hushållens skuldtjänstbetalningar i procent av disponibel personlig inkomst.

På vanlig engelska:

Hur mycket av ditt hushålls "efter skatt" pengar går till skuldbetalningar.

När den procenten stiger betyder det:

Mer av din lön äts upp av skulder

Mindre är tillgängligt för att spara, investera och leva

Hushållen blir ömtåligare om något går fel

Och här är mönstret som är viktigt:

Historiskt sett dyker skuldtjänststopp ofta upp före lågkonjunktur:

Lägg märke till vad som händer före stor ekonomisk stress:

Skuldbetalningarna ökar stadigt... hushållen sträcker sig... sedan spricker systemet.

Vi såg det under 1990-talets lågkonjunktur .

Vi såg det före krisen 2008.

Och idag stiger skuldbetalningarna igen efter historiska låga nivåer.

Här är den del som de flesta missar:

När räntorna stiger blir skulder dyrare, även om din livsstil inte förändras.

Billån kostar mer.

Kreditkortsränta kostar mer.

Räntorna på studielån stiger.

Företagslån kostar mer.

Så även om du "gör samma saker" kan du sluta med att betala mer... bara för att behålla ditt nuvarande liv.

Det är så människor sakta glider in i:

Att bära saldon längre

Gör endast minimibetalningar

Lever lönecheck-till-lönecheck medan det fortfarande "verkar bra"

Här är det enklaste sättet jag kan förklara den moderna skuldcykeln:

1. Billiga skulder: Räntorna är låga. Att låna känns smärtfritt.

2. Mer upplåning: Fler människor finansierar bilar, hem, renoveringar, semestrar, undervisning, livsstilsuppgraderingar.

3. Mer utgifter: Mer utgifter stärker ekonomin. Aktier rally. Självförtroendet stiger. Alla känner sig rikare.

4. Betalningar blir ett problem: Priserna stiger eller livet förändras. Inkomstosäkerheten ökar. Skuldbetalningar känns tyngre.

5. Utgifterna saktar ner: Människor minskar "valfria" utgifter (resor, restauranger, uppgraderingar). De prioriterar skuldbetalningar.

6. Ekonomin saktar ner: Skulddrivna högkonjunkturer kan förvandlas till skulddrivna byster.

Hämta nyckel: En skulddriven boom kan inte vara för evigt. Så småningom dyker betalningarna upp.

De flesta antar att det största skuldproblemet är bostäder, eftersom ett bolån vanligtvis är den största notan.

Bostadsskuld spelar roll. Mycket.

Men det som blir allt farligare är skulder som inte tillhör bostäder.

Speciellt för att det tenderar att vara högre intresse, mer flexibelt och lättare att ackumulera tyst.

Icke-bostadsskulder inkluderar:

Billån

Studielån

Kreditkortsskuld

Privatlån

Enbart skuld är inte det enda problemet.

Frågan är:Kan folk faktiskt betala det?

En viktig stressindikator är 90+ dagars brottslighet.

På ren engelska:Du är tre månader efter.

När försummelser ökar betyder det vanligtvis att något går sönder i hushållets budget:

Inkomstbortfall

Timmar minskat

Uppblåsningstryck

Betalningarna är för höga

Skulderna är staplade för djupt

De kategorier som tenderar att blinka först är:

Kreditkort

Billån

Övriga konsumtionsskulder

Bolån ser mer stabila ut än 2008 (viktig skillnad), men konsumenternas skuldstress spelar roll eftersom det snabbt slår ut på utgiftsbeteendet.

Kreditkortsstress förblir inte isolerad. Det sprider sig till den reala ekonomin.

Människor kan fortsätta spendera ett tag.

Speciellt när de använder kredit.

Det kan få ekonomin att se "fin" ut på ytan.

Men om den drivs av skuld är den inte stabil. Det är lånad tid.

När mer av din inkomst går till skulder förlorar du alternativ:

Du sparar mindre

Du investerar mindre

Du tar färre risker i din karriär

Du känner mer oro för små nödsituationer

"Skulder + fallande besparingar" är en gul varningslampa.

Inte garanterad lågkonjunktur.

Men en signal om att hushållen är mindre motståndskraftiga än de verkar.

Du kan ha perioder där lönerna "överstiger inflationen"...och fortfarande känna dig trasig.

Varför?

Eftersom rubrikinflationen är ett genomsnitt.

Din faktiska budget domineras av kategorier som ofta blåser upp snabbare:

Hyra/boendekostnader

Livsmedel

Försäkring

Barnomsorg

Transport

Så även om diagrammet säger att "lönerna har stigit" kan din upplevelse fortfarande vara:

"Mina pengar sträcker sig inte som de brukade."

Det beror på att inflationen urholkar köpkraften med tiden, och det du köper oftast tenderar att vara det som gör mest ont.

Om ekonomin är bräcklig är ditt jobb att inte få panik.

Ditt jobb är att bli ekonomiskt okrossbar.

Här är ramverket jag använder:

Kontrollera först din skuld-till-inkomst-kvot (DTI).

Detta visar hur mycket av din månadsinkomst som går till skuldbetalningar.

Formel: Månatliga skuldbetalningar ÷ månatlig bruttoinkomst

Inkludera kreditkort, billån, studielån, personliga lån och bostäder.

Mål:

Under 20 % → Stark

20–35 % → Hanterbar men sårbar

36–50 % → Hög risk

50 %+ → Ekonomiskt bräcklig

Ju högre DTI du har, desto mindre flexibilitet har du om inkomsten sjunker.

Betala av skulder med hög ränta (kreditkort, avlöningslån, personliga lån)

Minska slösaktiga utgifter som du inte värdesätter

Skapa en enkel budget som du kan hålla dig till

Bygg en 3–6 månaders akutfond

Spärra väsentligt försäkringsskydd (hälsa, funktionshinder, liv vid behov)

Investera konsekvent (även genom volatilitet)

Öka inkomsten (sidoinkomst, kompetensuppgraderingar, karriärinflytande)

Bygg passiva intäkter över tid (utdelningsintäkter, hyresintäkter, ränteintäkter)

Det är så du slutar vara reaktiv mot ekonomin och börjar vara positionerad för den.

Om du inte gör något annat, fråga dig själv:

Har jag skulder med hög ränta just nu?

Har jag en 6-månaders nödfond i ett HYSA (högavkastande sparkonto)?

Investerar jag konsekvent, oavsett vad marknaden gör?

Har jag mer än en inkomstström eller en plan för att öka inkomsten?

Om du svarade "Nej" på någon av dessa frågor, vet du var du ska börja.

Debt Mirage är enkel:

Ekonomin kan se stark ut när folk spenderar, även om de utgifterna helt och hållet är skulder.

Men räkningen kommer alltid till betalning.

Ditt mål är inte att förutsäga nästa lågkonjunktur.

Ditt mål är att göra ditt hushåll ekonomiskt orubbligt, oavsett om det kommer eller inte.

Det är så du väljer bort illusionen och bygger verklig rikedom.

Börja idag.

Ditt bankkonto kommer att tacka dig senare,

Fiona

The Millennial Money Woman

Börsen idag:tuff start för aktier, men ett energiskt slut

Hur man får ett lån för att vända ett hus

Amazons hemleverans är inte lufttät än

Effekterna av att låna pengar

Vad är ett dåligt kreditvärde?

Ska jag sälja eller byta in min bil?

3 anledningar till varför visitkort är döda (och vad man ska göra istället)

Aquatic Veterinary Services:Bygga en specialitet runt två företag