av Fiona Smith

av Fiona Smith

Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Du behöver inte vara en pro-investerare för att öppna en Roth IRA.

Faktum är att Roth IRA är ett av de enklaste och mest kraftfulla verktygen för att bygga välstånd.

Och i den här guiden ska jag visa dig hur en Roth IRA kan göra dig till en skattefri miljonär (även om du precis har börjat).

Låt oss dyka in.

En Roth IRA är ett skattemässigt förmånligt pensionskonto som vem som helst kan öppna. Du betalar skatt på alla bidrag du gör och i utbyte behöver du inte betala skatt på uttag, inklusive investeringsvinster.

Om du precis har börjat i din karriär och om du tror att skatterna kommer att bli högre i framtiden, kan en Roth IRA vara en av de bästa typerna av investeringsinstrument för dig.

Nedan finns en snabb översikt över de viktigaste funktionerna:

Investeringstillväxt/vinst

Skattefritt

Bidragsgränser [2024]

7 000 USD – under 50

$8 000 – 50 och äldre

Avveckling av bidrag börjar på denna årliga inkomstnivå

Enstaka filer:$146 000–161 000 $

Gift anmäler gemensamt:$230 000–$240 000

Behörighet att bidra

Måste ha förvärvsinkomst

Arbetsinkomst måste falla inom eller under avvecklingsgränserna

Minimiålder för att öppna en Roth

Inga (så länge du har förvärvsinkomst)

En förälder måste registrera dig hos dig om du är under 18 år

Ålder du kan ta ut alla tillgångar utan straff

59,5

Vad du kan ta ut utan straff när som helst

Inledande bidrag

Straff om du tar ut tillgångar före 59.5

10 % straffavgift på investeringsvinsten

Måste betala vanlig inkomstskatt på investeringsvinster

IRA står för: Individuellt pensionskonto .

En Roth IRA är en typ av individuellt pensionskonto.

Så, precis som:

…En Roth IRA är helt enkelt namnet på ett konto som kan hålla dina investeringar.

Med investeringar menar jag att en Roth IRA kan ha något av följande:

Du förstår poängen.

En Roth IRA innebär också att dina pengar behandlas olika på skattebasis:

Bidrag

Beskattas

Investeringsvinst

Beskattas inte

En Roth IRA betyder att pengarna du bidrar med redan är beskattade – och att du inte får något skatteavdrag på dina Roth IRA-bidrag (till skillnad från en traditionell IRA).

Låt oss ta din veckolön till exempel:

Totala veckointäkter

2 000 USD

Skatter

500 $

Take-Home Paycheck

1 500 $

Din hemlön är 1 500 USD.

Och som du kan se har du redan betalat skatt.

När du bestämmer dig för att investera i en Roth IRA, skulle du ta en del av de överblivna $1 500 (det har redan beskattats) och lägga det i din Roth IRA.

Det är dock en annan historia när det kommer till uttag av din Roth IRA (som jag kommer att diskutera senare).

Arbetsinkomst inkluderar inte inkomst från:

Så länge du har förvärvsinkomst – kan du bidra till en Roth IRA, oavsett din ålder.

Om du är yngre än 18 år kan en vuxen öppna ett Roth IRA-konto för dig (den vuxne kommer att kontrollera kontot tills du fyller 18 eller 21, beroende på vilken stat du bor i).

För det andra, låt oss se över vad inkomstutfasningsintervall för en Roth IRA betyder:

För 2024 kommer dina bidrag att fasas ut om du tjänar över 146 000 USD per år (för den individuella skatteregistranten) och om du tjänar 230 000 USD per år (för den gifta skatteregistranten).

Det finns maximala årliga bidragsgränser men inga minimibidragsgränser.

Du behöver inte $1 000 för att börja investera i en Roth IRA.

Du kan börja med en investering så liten som $10.

Den enda varningen här är att vissa Roth IRA-leverantörer (som Vanguard, Fidelity, Charles Schwab, etc.) kanske inte tillåter dig att börja investera med $10 – du kan behöva öka din investering upp till $100 eller mer.

Bidragsbelopp

Under 50

50 och äldre

För 2024

$1 till $7 000

$1 till $8 000

Om du precis har börjat och inte har råd att investera 1 000 USD i din Roth IRA, skulle jag föreslå att du överväger att öppna ett Roth IRA-konto med Acorns .

Acorns är den perfekta investeringsappen för nybörjarinvesteraren. Det tar nästan 5 minuter att installera och du har några investeringar av ganska bra kvalitet.

Dessutom kan du investera så lite som $5 med Acorns.

Om du är redo att öppna ett Roth IRA-konto är det dags att agera.

Nedan är de fyra stegen för att öppna ett Roth IRA-konto:

Innan du ens öppnar ditt Roth IRA-konto måste du välja vilket företag du vill ha ditt Roth IRA.

Nedan är mina personliga favoriter:

Det finns många andra fantastiska företag där ute också som Vanguard (en annan personlig favorit).

Acorns och M1 Finance enligt min mening erbjuder fantastiska tjänster till låga priser.

Nästa steg är att faktiskt öppna ditt Roth IRA-konto.

Så här lång tid bör det ta dig att öppna ditt Roth IRA-konto:

Ekollon

9 minuter

M1 Finans

10 minuter

Det tar mindre än 5 minuter att öppna ditt Roth IRA-konto... så du kan verkligen inte använda ursäkten "Jag har inte tid."

Därefter måste du finansiera ditt Roth IRA-konto.

Så här finansierar du ditt Roth IRA-konto:

Jag skulle också ringa kundtjänstteamet för att hjälpa dig bekräfta denna finansieringsprocess och hjälpa dig att svara på alla frågor du kan ha.

Kom ihåg att varje Roth IRA-plattform är olika, så jag skulle alltid rekommendera dig att göra din egen forskning.

Slutligen måste du överväga vilka investeringar du kommer att köpa i din Roth IRA.

En Roth IRA erbjuder många olika investeringsalternativ, inklusive:

Att investera i en Roth IRA påminner mycket om att investera i vilket annat vanligt investeringskonto som helst.

Du kan:

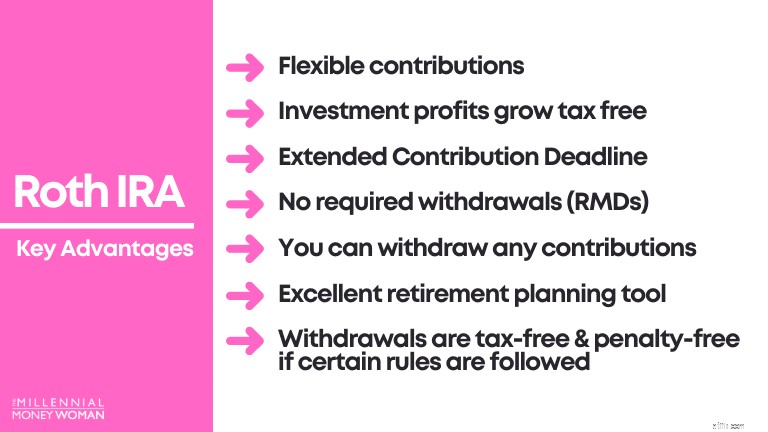

Nästa steg är att förstå de viktigaste fördelarna med en Roth IRA.

Dessa inkluderar följande:

Det främsta skälet till att Roth IRA är ett föredraget investeringsinstrument är att investeringsvinsten inte beskattas.

1 gång Roth IRA-bidrag

1 000 USD

Investerad tidsram

45 år

Investeringsavkastning

7 %

Slutligt portföljvärde

21 002 USD

Låt oss nu analysera skattekonsekvenserna, förutsatt att du är över 59,5 och haft din Roth IRA öppen i 5 eller fler år:

Ursprungligt bidrag

1 000 USD

Investeringsvinster

20 002 USD

Med hjälp av dessa riktlinjer kommer du att se den enorma skattefördelen med Roth IRA, när det är dags att ta ut dina pengar:

Ursprungligt bidrag ($1 000)

Skattefritt

Investeringsvinster (20 002 USD)

Skattefritt

I Roth IRAs är dina investeringsvinster helt skattefria efter 59,5 års ålder och om du håller ditt konto öppet i 5+ år.

Du är inte skyldig att betala Uncle Sam en krona i skatt med en Roth IRA, förutsatt att du följer de angivna riktlinjerna.

Denna fördel är mycket lik den jag just beskrev ovan:

*För att vara väldigt tydlig – du måste följa vissa regler för att se till att allt verkligen är skatte- och strafffritt.

De två allmänna riktlinjerna för att undvika skatter och en straffavgift på 10 % på investeringsvinsten är nedan:

Det finns en skillnad mellan termen investeringsvinster och termen investeringsbidrag.

Låt oss ta det här exempelscenariot:

Ursprungligt bidrag

1 000 USD

Investeringsvinster

20 002 USD

Totalt portföljvärde

21 002 USD

Även om du är 22 år och bara haft din Roth IRA i 2 år kan du fortfarande ta ut upp till 1 000 USD utan några straffavgifter eller skatter.

Varför?

Eftersom du redan har beskattats för bidraget på 1 000 USD.

Med andra ord, Uncle Sam bryr sig inte om vad du gör med ditt ursprungliga bidrag – du kan behålla det i din Roth IRA eller så kan du ta ut pengarna.

Traditionella IRA och 401k tvingar dig att ta ut en del av dina pengar vid 72 års ålder.

För en traditionell IRA och 401k betyder detta:

Roth IRA:er har inte denna regel – de har inga RMD:er (krävda minimidistributioner).

Varför har Roth IRA inte RMD?

Det beror på att du redan har betalat skatt på dina ursprungliga bidrag (kom ihåg exemplet efter skatt/lönecheck).

Roth IRA är vanligtvis ett utmärkt verktyg för pensionsplanering för unga människor.

Det beror på att om du är ung är du vanligtvis i början av din arbetskarriär och tjänar de lägsta lönerna i ditt liv:

Om du är i en låg skatteklass betyder det att det förmodligen inte skadar dig för mycket om du beskattas för Roth IRA-bidrag idag (istället för att de bidragen dras av från din inkomstskatt, som med traditionella IRA).

På vägen, låt oss säga att när du är 40 eller 60 år, är du vanligtvis på väg mot dina toppår:

Om du är i en högre skatteklass, kommer du förmodligen att överväga andra alternativ som en traditionell IRA, eftersom bidrag dras omedelbart från dina inkomstdeklarationer, vilket innebär att du kommer att ha en lägre skatteräkning under innevarande år.

Jag hade den här upplevelsen det första året jag öppnade min Roth IRA:Det var i mitten av december och jag hade bara tjänat 500 $ av Roth IRA-bidrag.

Helt plötsligt kom jag på mig själv med att kämpa för att nå den 31 december bidragsdeadline... tills jag insåg att Roth IRAs bidragsdeadline är förlängd (puh!).

Det betyder att:

Senaste deadline för Roth IRA-bidrag

Bidra på skattedagens inlämningsdag (vanligtvis 15 april varje år) för att göra ett bidrag för föregående år

På vanlig engelska:

Tack och lov för flexibla deadlines!

Precis som med flexibla bidragstider, erbjuder en Roth IRA dig också flexibilitet i typen och mängden av bidrag du lägger till din Roth IRA.

Du behöver inte göra ett engångsbidrag på 7 000 USD varje år.

Så här kan du göra:

I grund och botten behandlar du en Roth IRA precis som alla andra investeringskonton.

Skattebehandlingen (efter skatt) och bidragsbeloppet (7 000 USD om du är under 50) är de största skillnaderna.

Ja, det finns ett straff för tidigt uttag med en Roth IRA.

Du kan behöva betala en straffavgift på 10 % utöver att betala inkomstskatt om du tar ut någon av investeringsvinsten (inte bidrag) från din Roth IRA före 59,5 års ålder.

Det finns några sätt att komma runt denna straff för tidiga uttag, som inkluderar:

59,5 år eller äldre

Roth IRA är öppet i 5+ år

Nej

Nej

59,5 år eller äldre

Roth IRA är öppet i mindre än 5 år

Nej

Ja

Yngre än 59,5

Roth IRA är öppet i mindre än 5 år

Ja

Ja

Nedan är några ytterligare scenarier som kan hjälpa dig att förstå vad som kommer att hända med dina Roth IRA-uttagsscenarier:

Om du:

Du kanske kan undvika:

I [vissa av] följande situationer:

Å andra sidan, låt oss kolla in vad som händer om du har haft din Roth IRA i 5+ år.

Om du:

Du kanske kan undvika:

I [vissa av] följande situationer:

För att göra det enkelt är 59,5 den ålder vid vilken du kan dra dig från en Roth IRA utan 10 % straffavgift och utan inkomstskatt.

Observera att du måste ha din Roth IRA öppen i 5 eller fler år för att undvika både straff och skatter.

Jag har fått den här frågan flera gånger.

I slutändan är både Roth IRA och Traditional IRA utmärkta investeringskonton.

Nedan finns ett diagram som visar vilket konto som kan vara bäst för dig, med tanke på din situation:

Kan vara det bästa alternativet om...

Du tror att din inkomst kommer att vara högre under pensionen än din skatteklass idag

Du tror att din inkomstskatteklass kommer att vara lägre under pensionen än din skatteklass idag

Som du kan se har valet av det optimala investeringskontot verkligen att göra med din inkomstpotential och hur mycket du tror att din förvärvsinkomst kommer att vara under pensioneringen.

Det är därför som när du är ung (dvs – du har en högre inkomstpotential, eftersom du är i början av din karriär), rekommenderas det vanligtvis att du väljer Roth IRA-vägen.

Att investera i en Roth IRA är som att investera med vilket annat konto som helst – så potentialen att vinna eller förlora pengar är alltid en risk.

Men om du:

Då är chansen stor att du efter fyra eller fem decennier skulle ha gjort några seriösa [skattefria] vinster.

Låt oss kolla upp det i exempelscenariot nedan.

Din nuvarande ålder

20

Investeringstidsram

45 år [du kommer att vara 65 år]

Beräknad årlig avkastning

7 %

Insättningsfrekvens

Månatlig

Insättningsbelopp

300 $

Totalt slutportföljvärde

1 061 298 $ [skattefritt!!]

Kom ihåg, under de senaste 50 åren har aktiemarknaden i genomsnitt avkastat 7 % (justerat för inflation), vilket är anledningen till att jag använde detta 7 %-avkastningstal här.

Vissa år kan vara en högre avkastning, andra en lägre avkastning, men snittet bör ligga runt 7%.

En Roth IRA är ett skattefördelaktigt pensionsinvesteringskonto.

Vanligtvis är en Roth IRA ett pensionskonto som kan hjälpa yngre människor som förväntar sig att se en ökning av sin inkomst under pensioneringen.

När de börjar ta ut pengar från sin Roth IRA under pensioneringen behöver de inte betala skatt.

Det finns två krav för att bidra till en Roth IRA:

Så när är en Roth IRA det bästa alternativet för dig?

I grund och botten är det en sorts chansning om en Roth IRA är det bästa för dig eftersom det verkligen handlar om din framtid.

Jag skulle dock vilja hävda att de flesta av er känner er själva vid det här laget.

Du vet om du vill:

Om du sa "ja" till något av ovanstående alternativ, kan en Roth IRA sannolikt vara det bästa alternativet för dig eftersom chansen är stor att du hamnar i en hög skatteklass under pensioneringen.

Så här gör jag:

Jag har investerat i en Roth IRA sedan jag var 20 år gammal.

Jag är övertygad om att en Roth IRA är det rätta valet för mig, eftersom jag vet att när jag är redo att gå i pension vid 65 eller 70 (ja, jag älskar att arbeta), är det bättre att jag hamnar i en högre skatteklass än jag är idag.

I slutändan är det en personlig preferens.

Men det är en bra idé att börja tänka på dina alternativ redan idag.

Dina bankkonton kommer att tacka dig senare!

Gå med över 30 000 personer som får mina veckotips via e-post

Varje lördagsmorgon får du ett praktiskt tips som hjälper dig spara mer pengar, öka din inkomst och multiplicera din förmögenhet 👇

Ingen skräppost. Bara de bästa tipsen på webben.

Gå med i 30 000+ andra och få tillgång till exklusiva tips, strategier och resurser som jag inte delar någon annanstans 👇

De bästa sätten att ekonomiskt förbereda sig för det absolut värsta

Så här betalar du räkningar på fem minuter

Vad är en Roth IRA och hur fungerar den? Den kompletta guiden

Hur man bevisar ekonomiska svårigheter

Skillnaden mellan Offshore Banking &Onshore Banking

Förstå SSDI- och VA-inkomstalternativ för veteraner med funktionshinder

Sparar du verkligen pengar när du handlar i Dollar Store?

Definition av försäkringsmarknad