Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Det finns många guider för penninghantering där ute.

Men det här är vad som gör den här annorlunda...

Under min sjuåriga förmögenhetsförvaltningskarriär har jag arbetat med:

Och till och med centimiljonärer (värda $100 M+).

Nu ska jag avslöja pengahanteringstipsen som dessa individer brukade bli rika.

Låt oss dyka in direkt.

Hur känner du dig när du pratar om din ekonomiska situation?

Eller så kanske du helt enkelt inte ens vill prata om din ekonomiska situation – efter mottot "okunnighet är lycka."

Om du känner hjärtklappning ens när du tänker på din ekonomiska situation – då är du inte ensam.

Att hantera dina pengar kan vara ett tufft jobb.

Och det är förmodligen inte kul att tänka på – särskilt om du tillhör den där 78 %-kategorin av människor som lever lön till lön.

Föreställ dig om någon av följande situationer händer dig:

Hade du råd med dessa oförutsedda utgifter utan att vika?

Det är verkligen inte konstigt att mycket av vår dagliga stress kommer från pengar – särskilt efter att ha läst denna statistik.

Det är dags att ta tillbaka kontrollen över ditt ekonomiska liv – oavsett om du tjänar 30 000 USD eller 300 000 USD.

Den enkla regeln i livet är denna:

Du kan inte bli rik utan en plan.

När du skapar en plan blir det inte stressigt att hantera ekonomiska frågor.

Så ta dig tid att läsa igenom detta och tillämpa de strategier jag föreslår här för att förbättra ditt liv.

Det svåraste med att hantera dina pengar är att inte börja – det är att hålla kursen.

Det kräver:

Du kommer att se framgång om du förblir engagerad.

Med det sagt, låt oss börja med tips #1.

Vill du hantera dina pengar som en miljonär?

Det första steget är att ta reda på hur mycket pengar du har.

Detta är den läskigaste delen av hela processen.

Det är här du räknar ut ditt nettovärde.

Vad betyder nettoförmögenhet?

Nettovärde är värdet på de tillgångar du äger minus skulderna.

Här är de tre typerna av nettoförmögenhet:

För att ta reda på ditt nettovärde, skaffa min gratis nettoförmögenhetskalkylator nedan 👇

GRATIS RESURS

Net Worth Mall

Denna nettoförmögenhetsmall hjälper dig att räkna ut hur mycket du äger/ är skyldig.

Denna nettoförmögenhetskalkylator är gratis och den är superlätt att använda.

Proffstips: Om du beräknar ditt nettovärde för första gången är det så viktigt att vara ärlig mot dig själv.

Din nettoförmögenhet kommer att vara grunden för ekonomisk frihet.

Det viktigaste här är att skriva ner din nuvarande ekonomiska situation.

Låt det inte sitta i ditt huvud (där siffror kan bli skeva).

För att hantera dina pengar som en miljonär måste du spåra dina pengar.

Om du inte spårar dina pengar kan du:

Om du är den typen av person som inte har någon aning om var dina pengar kommer ifrån eller går, måste du till 100 % spåra dina pengar.

Och det är väldigt enkelt att spåra dina pengar.

Du kan börja med att använda prisbelönta verktyg som YNAB (aka You Need A Budget) 👇

YNAB är det mest effektiva verktyget för att spåra dina pengar och jag rekommenderar det till alla mina kunder.

Det bästa?

Nya YNABers sparar mer än 600 USD under de första två månaderna – och de sparar mer än 6 000 USD efter det första året.

Här är några fler tips:

Om du är ny på att spåra pengar, överväg att spåra varje cent av dina utgifter under de senaste 2 till 3 månaderna.

Få en uppfattning om hur mycket du spenderar över tid.

Genom att göra detta får du en god förståelse för dina utgiftsvanor och ekonomiska mönster.

Att ha en nödfond är avgörande för att bygga välstånd.

En nödfond kan skapa eller bryta din ekonomiska framtid.

Din akutfond bör ha följande:

Obs! Om du känner för att spara 3 till 6 månaders levnadskostnader är för mycket, försök att spara 1 000 USD först.

Och – precis som namnet säger – en nödfond ska ENDAST användas för nödsituationer.

Några exempel inkluderar:

Proffstips: Få dina pengar att fungera för dig genom att förvara din akutfond på ett högavkastande sparkonto.

Låt oss säga att du sparar cirka 10 000 USD i din högavkastande nödsparfond.

Kolla in hur mycket pengar du kan tjäna – utan att röra ett finger – med ett högavkastande sparkonto 👇

Initial investering

10 000 USD

Investeringstidsram

30 år

Räntesats

5 %

Slutportföljvärde

44 677,44 USD

Vinst

34 677,44 USD

Givet den nuvarande räntemiljön (juni 2024) skulle en bra high yield vara runt 5 %.

Var kan du hitta de bästa sparkontona?

Genom att använda en sparplattform som Raisin 👇

Och russin är gratis... det är mitt favoritord igen!

Slutet:

Ett akut sparkonto är avgörande för din ekonomiska hälsa och det bör vara en av de första sakerna du bör sträva efter att bygga innan du fokuserar dina ekonomiska ansträngningar någon annanstans.

Du kan öka din inkomst på flera sätt.

De potentiella pengarna du kan tjäna på ett sidoliv är obegränsade.

Faktum är att 54 % av amerikanerna nu har en sidostja.

Varför populariteten?

Eftersom ditt arbete kunde släppa dig när som helst och du skulle stå utan inkomstström.

Det är därför det är så viktigt att hitta och bygga ett sidoliv som kan lägga till en extra inkomstström.

Så hur startar du ett sidojas?

Så här är processen:

Om du säljer en tjänst som konsulttjänster kan du tjäna ytterligare 1 000 USD till 2 000 USD per månad.

Är detta lättare sagt än gjort?

Ja. Men om det var lätt skulle alla göra det.

För att vara över genomsnittet, gör vad genomsnittet inte kommer att göra.

Andra sätt att öka din inkomst är:

Börja öka din inkomst idag.

Ditt framtida jag kommer att tacka dig.

Om du vill bli rik måste du förstå vikten – och kraften – av att investera.

Tack vare sammansatt ränta är det att investera tidigt och ofta hur du kan växa dina pengar under decennier.

Du kan börja investera med:

Det spelar ingen roll hur mycket du använder för att påbörja din investeringsresa.

Det viktiga är att du börjar och fortsätter investera.

Sluta inte investera (eller ta ut dina investerade pengar, vilket skulle motverka syftet).

Och om du inte har börjat investera ännu, överväg att börja med lågprisindexfonder.

Även Warren Buffett (den 5:e rikaste personen i världen) rekommenderar att investera i indexfonder.

Så här är processen:

Och om du inte har ett investeringskonto ännu, överväg att använda Robinhood .

Det är gratis att öppna ett konto hos Robinhood och nya medlemmar får 1 gratis lager.

I slutändan är det viktiga helt enkelt att påbörja investeringsresan.

Även om det kanske inte låter så mycket att investera $5 per dag, om fyra decennier från nu kommer du att vara tacksam; du började när du gjorde det.

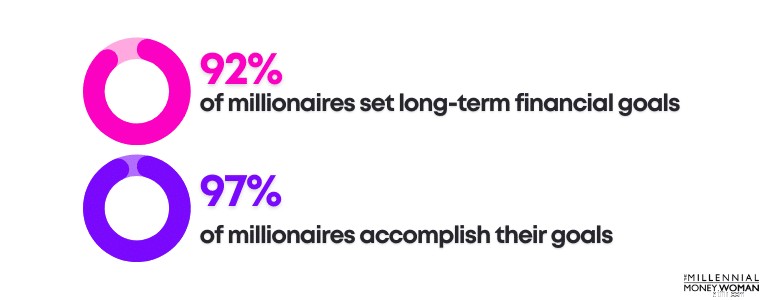

Det finns inget sätt att du kan hantera pengar som en miljonär utan att spåra dina framsteg och granska var du för närvarande är.

En av nyckeldragen till framgång är att skapa och ännu viktigare se över dina långsiktiga mål konsekvent.

När checkade du in senast, om dina framsteg?

Om svaret är mer än 24 timmar sedan är det dags att se över din nuvarande ekonomiska situation – särskilt hur mycket du har spenderat.

Naturligtvis kommer en budget att vara det enklaste sättet att hjälpa dig övervaka dina utgiftsvanor

Om du inte har skapat en budget ännu, föreslår jag att du kollar in den anpassade budgeteringsappen YNAB .

När du granskar dina dagliga utgiftsvanor är det viktigt att tänka på följande:

Allt som inte anses vara ett "behov" eller en grundläggande levnadskostnad (som sjukvårdsförsäkringskostnader, hyra/bolån, matvaror, verktyg etc.), skulle jag skära av min budget.

Det finns mycket pengar att spara på månatliga, återkommande utgifter också:

Det finns tjänster tillgängliga för dig, till exempel Rocket Money , som kontaktar dessa serviceföretag å dina vägnar och förhandlar fram lägre priser åt dig.

Det är alltid en bra idé att se över din inkomst – särskilt om du är frilansare eller äger ditt eget företag.

Jag känner att jag har en löpande översikt över hur mycket pengar jag tjänar varje dag eller vecka, men ibland kan den siffran vara väldigt skev.

Du kan granska din inkomst antingen genom en budgetapp som YNAB .

Eller så kan du spåra din egen inkomst – gratis – med hjälp av ett gratis kalkylblad som det nedan:

GRATIS RESURS

Budgetkalkylblad

Detta budgetkalkylblad hjälper dig att spåra var dina pengar kommer ifrån och vart de går.

Ja, det kan vara tröttsamt att se över dina inkomster och utgifter dagligen.

Att övervaka din ekonomi behöver dock inte ta timmar i sträck.

Faktum är att om du har din budget under kontroll kan det ta några minuter att avgöra om din ekonomi är på rätt spår.

Att förstå ditt "varför" är underskattat när det gäller pengahantering.

När du vet ditt "varför" blir det 1 000 gånger lättare att fortsätta istället för att ge upp.

Här är mina varför:

Om du bara sparar för att spara och bara investerar för att investera – utan ett verkligt syfte – kommer det att bli mycket lättare att ge upp... och möjligen permanent.

Så många människor lider av skulder idag.

Skulder kan ta bort dina drömmar om:

Faktum är att skulder kan tvinga människor att ändra sina livsmål.

Skulder kan till exempel vara en faktor till varför människor inte kan:

Och det blir värre:

Så för att hjälpa dig bygga en bättre morgondag är det viktigt att betala av hög ränta.

Kom ihåg detta, om du inte kan betala av ditt kreditkort i sin helhet varje månad har du inte råd med din livsstil.

Att granska din kreditvärdering är avgörande för att förstå din nuvarande situation kontra var du vill vara i framtiden.

Din kreditpoäng är ett tresiffrigt tal som kan göra eller förstöra din ekonomiska framtid.

Speciellt när det gäller räntor eller om du är godkänd för lån.

Här är en tumregel:

Ju högre kreditvärdighet du har, desto lägre ränta.

Och om din ränta är lägre betyder det att du sparar mer pengar.

Det fina är att din kreditpoäng inte är permanent.

Du kan alltid öka din kreditpoäng om du följer strategier, som att betala dina räkningar i tid, bli en auktoriserad användare och mer.

Proffstips: Om du har ett kreditkort och ett barn, lägg till ditt barn på ditt kreditkort som en auktoriserad användare.

När de fyller 18 kommer de att ha en högre kreditpoäng och en lång kredithistorik (så länge du betalar saldot i tid och fullt ut).

En av mina bästa strategier för att hantera pengar är att förbereda en sjunkande fond för förväntade, stora framtida utgifter.

En sjunkande fond är där du sätter undan pengar på ett separat sparkonto för att betala för förväntade framtida utgifter.

Om du till exempel vet att du måste betala för:

Då kan det vara en bra idé att avsätta en liten del av din lönecheck på ett separat, högavkastande sparkonto (för att maximera dina pengar) för att betala för dessa framtida, förväntade utgifter.

Det värsta som kan hända är detta:

Du vet att du måste betala för framtida utgifter, du misslyckas med att spara för dem, och sedan kämpar du för att hitta pengar för att betala för dessa utgifter. Oj.

För att undvika scenariot föreslår jag att du gör så här:

Raisin erbjuder konkurrenskraftiga höga räntor, vilket kan hjälpa dig att tjäna lite extra pengar på dina förvarade sjunkande fondkontanter.

Om du vill gå i pension i förtid är det viktigt att börja spara och investera redan idag.

Varför är det viktigt?

Sammansatt ränta är när dina pengar tjänar dig mer pengar.

Med andra ord, ditt ursprungliga bidrag (kapitalbeloppet) räntas och räntan räntas.

Du kanske inte ser någon större inverkan på dina investeringar år 1.

Men du kommer att börja se ditt totala investeringssaldo öka under decennierna.

Nyckeln är att:

Tänk på att det finns många olika typer av investeringskonton där ute.

Några av dessa konton inkluderar:

Om du vill ta ut pengar om några decennier, kan en Roth IRA vara det rätta alternativet för dig.

Om du är under 50 år är Roth IRA-gränsen 7 000 USD 2024. Det är bara 135 USD/vecka.

Och om du investerar de pengarna i en S&P 500-indexfond som $VOO, om 30 år, har du investerat $210 000.

Det kontot bör dock växa till 1 miljon USD i passiv, skattefri inkomst (förutsatt 9 % tillväxt).

Det är kraften i skattefri tillväxt och sammansatt ränta.

Med Robinhood kan du tjäna 3 % extra på varje årligt bidrag till din IRA när du prenumererar på Robinhood Gold.

Livförsäkring är ett viktigt verktyg för att skydda din familj.

Om du inte har tagit dig tid att se över din livförsäkringssituation...

Och du för närvarande:

Då är det verkligen dags att överväga att köpa livförsäkring.

Min favoritlivförsäkring – särskilt för unga yrkesverksamma – är livsförsäkring.

Livförsäkring är den billigaste och enklaste formen av livförsäkring.

Livförsäkring kan täcka dig under en viss period, vanligtvis mellan 10 och 30 år, varefter din löptid löper ut och ditt försäkringsskydd försvinner.

Men om du är en ung proffs och funderar på att bilda familj i framtiden rekommenderar jag starkt att du väljer livstidsförsäkring.

Du kan till exempel få en livstidsförsäkring på 1 000 000 USD, vilket kanske bara kostar dig runt 60 USD per månad beroende på ditt hälsotillstånd och flera andra faktorer.

Min favoritmarknad för livförsäkring är Vardagsliv .

Everyday Life är en marknadsplats – vilket innebär att de inte bara representerar ett livförsäkringsbolag.

När du istället begär en offert från Everyday Life kan du få offerter från flera olika – och högkvalitativa – livförsäkringsbolag.

Kunskap är makt – i alla aspekter av livet.

Så, ju mer du förstår hur du:

... Ju bättre dina framtida chanser att lyckas.

Ju mer jag lär mig om privatekonomi – och lita på mig, inlärningsprocessen slutar aldrig – desto bättre kan jag utvärdera min nuvarande ekonomiska situation och göra justeringar efter behov.

Med denna statistik i åtanke skulle jag föreslå att för att hantera pengar som proffsen måste du också fortsätta att utbilda dig själv som proffsen.

Det betyder:

Om du vill upptäcka exakt hur du skapar flera inkomstströmmar som hjälper dig att komma undan dina 9 till 5, överväg att registrera dig för Inkomstmultiplikator och följa de steg-för-steg-guider som finns i kursen.

Lär dig så mycket du kan, varje dag, för att hjälpa dig att bemästra din personliga ekonomiska situation.

Ju mer du lär dig av andra – både av deras framgångar och misslyckanden – desto mer tid, energi och pengar kan du potentiellt spara.

För att hantera pengar som ett proffs behöver du inte vara överväldigad.

Faktum är att när du gör tunga lyft:

Resten är faktiskt ganska lätt.

Det är bara så viktigt att övervaka din ekonomi regelbundet – och aldrig tappa dina ekonomiska mål ur sikte , vare sig det gäller att betala av skulder eller att bygga ett boägg för att gå i pension i förtid osv.

När du behärskar konsten att hantera dina pengar som en miljonär, kommer du att kunna:

Men inget av det kommer att hända om du inte börjar – och inte konsekvent övervakar dina ansträngningar.

Se till att börja och implementera din plan redan idag.

50-20-30 pengarregeln är ett pengahanteringsverktyg som hjälper dig att fördela din inkomst efter skatt i följande tre kategorier:Behov, önskemål och besparingar.

Budgetregeln 50-20-30 är helt enkelt en tumregel – och jag skulle hävda att 20 % av sparandet bör inkludera pensionsinvesteringar – inte bara ett sparkonto.

Det finns flera steg du kan ta för att balansera dina pengar – och ta tillbaka kontrollen över din ekonomiska framtid:

Det svåraste är att göra dessa saker varje dag, varje vecka, varje år.

Utan att konsekvent övervaka din ekonomiska situation är chansen stor att du sannolikt kommer att missa dina framtida ekonomiska mål.

Det finns flera steg du kan börja ta för att förbättra dina kunskaper om pengar.

Nedan är en lista med fem steg som du kan ta idag:

Det viktigaste steget är helt enkelt att börja.

Med en enkel handlingsplan har du kraften att vända din ekonomiska situation till det bättre.

Din ekonomiska bild är bara så svår och stressig som du gör den.

Om du bestämmer dig för att se åt andra hållet, och slarvar med din ekonomi, kan du få ett oförskämt uppvaknande.

Ta istället lite tid – 30 minuter varje vecka till exempel – att sitta ner och se över din ekonomiska status.

De där 30 minuterna du spenderar på att granska dina:

…Kan spara dig 1 000 $ och mycket tid.

Nu när du läst igenom det här inlägget och samlat några praktiska idéer om hur du hanterar pengar är det faktiskt dags att börja.

"Att starta kan vara den svåraste men viktigaste delen av processen."

Om du vill följa i de rikass fotspår då bör dina första steg inkludera att implementera dessa förslag ovan.

Vem som helst kan hantera sina pengar med framgång. Det kommer att ta tid, ansträngning och att konsekvent dyka upp.

Dina bankkonton kommer att tacka mig senare.

Hur verifierar jag att min arbetslöshetsanmälan har godkänts i Kentucky?

Vad är Anchoring Bias in Finance?

Vad det verkligen kostar när Walmart kommer till stan

Webull gratis lager:recension om hur du skaffar dina aktier

Vad letar en hemvärderingsman efter?

Hur man samtecknar ett autolån om Cosigner bor utanför staten

Vad gör en stor investerare riktigt bra och hur vi alla kan bli rikare, klokare och lyckligare.

Hur får man tillbaka en titel från ett företag med titellån