Du vet att kostnaden för medicinsk behandling ökar mycket kraftigt. Du inser att en långvarig sjukhusvistelse eller en dyr operation kan skada din ekonomi allvarligt.

Trots att du vet detta, om du inte har köpt en sjukförsäkring måste du ha några ganska solida skäl.

Låt mig gissa. Din anledning är:

#1 Jag är frisk och behöver ingen. Det är önsketänkande.

#2 . Jag har från min arbetsgivare. OK. Tänk på vad som händer när du slutar på ditt nuvarande jobb eller går i pension.

#3 Premien är för hög. Jag har inte råd. Hur har du råd med dyr behandling?

#4 Jag är inte säker på om försäkringsgivaren kommer att betala ersättningen när det är dags.

#5 Jag kommer inte att få kontantlös avräkning. Om jag inte får kontantlös behandling, motverkar det syftet.

#6 När jag blir äldre kommer försäkringsbolaget inte att förnya min försäkring.

Tja, ingen utom du kan göra mycket åt (1), (2) och (3). Men av de tre senaste anledningarna har IRDA gjort några positiva meddelanden som kan utlösa en omtanke från din sida. IRDA släppte nyligen ett mastercirkulär för sjukförsäkringsföretag. I cirkuläret har den skrivit ner några saker som försäkringsbolag kan eller inte kan göra svart på vitt.

Låt oss i det här inlägget ta upp några av dessa förändringar och försöka förstå hur dessa förändringar påverkar försäkringstagarna.

Återger ett utdrag ur huvudcirkuläret.

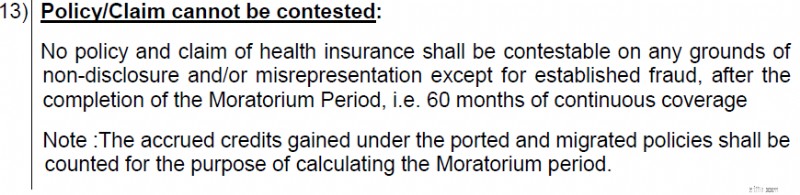

För en behandlingskostnad som täcks av din försäkring kan försäkringsbolaget inte avvisa ditt krav på grund av tystnadsplikt/vilsförklaring om du har fyllt 5 år i försäkringen.

Så om du har slutfört 5 år i planen kan försäkringsbolaget inte säga att det inte kommer att betala fordran eftersom du inte (eller det känns som att du inte gjorde det) avslöjade ditt hälsotillstånd ordentligt vid köptillfället.

Nu är regleringssynen:Försäkringsgivaren hade tillräckligt med tid att ta reda på om sekretess. Om försäkringsgivaren misslyckades, måste den betala in tyst. Det är ett extremt kundvänligt drag.

En anledning till att många människor inte köper försäkring är att de inte litar på att försäkringsbolagen betalar när de faktiskt gör ett anspråk. Försäkringsbolagen har inte heller täckt sig i ära på denna front. Det finns otaliga exempel på att anspråk avvisats på oseriösa grunder. Du kan alltid bestrida försäkringsgivarens beslut, men det här är en kamp där tärningarna laddas mot dig. Upptrappningar till ombudsmannen/IRDA hjälper inte riktigt och bråk i domstolar är både tidskrävande och ekonomiskt ansträngande.

Nu, här är en intressant andra ordningens effekt av denna regel. Att köpa en sjukförsäkring i tidig ålder har alltid varit mer givande . Ännu mer nu. När du har slutfört 5 år i planen, minskar oddsen för avslag drastiskt.

Det betyder dock inte att försäkringsbolaget måste betala hela dina sjukhusräkningar om du har slutfört 5 år i planen.

Ditt försäkringsanspråk kan fortfarande avvisas (trots att du har slutfört 5 år i planen) om ditt försäkringsanspråk avser en behandling/sjukhusvård som din sjukförsäkringsplan inte täcker. Till exempel, om din försäkringsplan inte täcker tandkirurgi/kosmetisk kirurgi/fertilitetsbehandling, kommer den inte att betala ersättningen även om du har varit i planen i 20 år.

Dessutom, även för ett accepterat/erkänt krav, finns det vissa icke-tillåtna kostnader. Vanliga exempel är förbrukningsvaror, mat, blöjor etc. Försäkringsbolaget betalar inte heller för sådana utgifter.

Kravet kan inte avvisas förutom för "etablerat bedrägeri". Utgör icke avslöjande av medicinsk information för att köpa en hälsoplan till en lägre kostnad ett "bedrägeri"? Jag vet inte definitionen av bedrägeri. Ger detta en öppning för försäkringsbolagen? IRDA gör det alltid. Jag vet att IRDA har specifikt nyckelorden "felaktig framställning" och "inte avslöjande" samtidigt som det nämns att påståendet inte kan avvisas efter 5 år. Däremot kan försäkringsbolagen, med sin juridiska styrka, binda dig i knutar med sin tolkning.

Det är därför det är viktigt att du gör alla medicinska avslöjanden när du köper försäkringen. Låt försäkringsgivaren avgöra om avslöjandet är väsentligt eller inte. Bank inte på detta "5-år" som en ursäkt av två skäl.

Obs :Om du förbättrar ditt sjukförsäkringsskydd kommer moratoriet för den utökade delen att övervägas från och med datumet för förbättringen. Så du köpte en täckning på Rs 5 lacs 2021 och utökade täckningen till 15 lacs 2024. Moratorieperioden på 5 år kommer att överskridas för de första Rs 5 lacs 2026 och för förbättring av Rs 10 lacs 2029.

Syftet med att köpa sjukförsäkring försvinner (till viss del) om du inte får kontantlös behandling på sjukhuset.

Du måste trots allt ordna med medlen för behandlingen. Du köpte en sjukförsäkring i första hand så att du inte behöver krångla till pengar för någon sjukhusvistelse, särskilt en medicinsk nödsituation.

Förnekande av kontantlös behandling motverkar själva syftet. Ja, du kan ansöka om återbetalning och hoppas att du får pengarna tillbaka, men det är uppenbarligen inte vad du har registrerat dig för. Återbetalningsprocessen är också mycket mer besvärlig.

Viss positiv utveckling på denna front.

Kopiera ett utdrag.

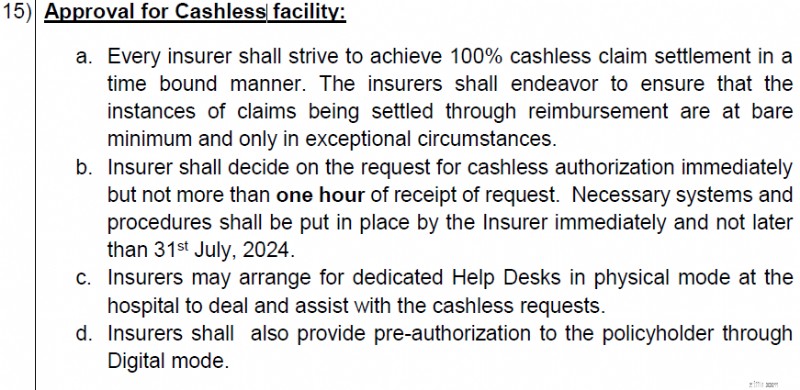

Försäkringsgivarna måste "sträva" efter att tillhandahålla kontantlös skadereglering. Tillsynsmyndigheten har vidare rekommenderat att hålla uppgörelser genom återbetalningar på ett minimum och endast i undantagsfall. Detta är en vägledning, och försäkringsgivarna måste göra detta på bästa sätt. Hoppas att detta knuff fungerar och att försäkringstagarna möter mindre problem i kontantlösa uppgörelser.

Försäkringsgivare måste besluta om kontantlös auktorisering inom 1 timme. Detta är obligatoriskt. Säg "Ja" eller "Nej", men gör detta inom 1 timme.

Enligt min begränsade erfarenhet kan den kontantlösa anläggningen nekas i 2 fall.

Nudgen från IRDA fungerar för (1) men IRDA har ingen kontroll över sjukhus. Här måste respektive försäkringsbolag och försäkringsbranschens organ samarbeta med sjukhus (eller deras representativa organ) för att reda ut eventuella problem.

IRDA, försäkringstillsynsmyndigheten, är medveten om (2) och har vidare krävt att försäkringsbolagen vidtar följande steg.

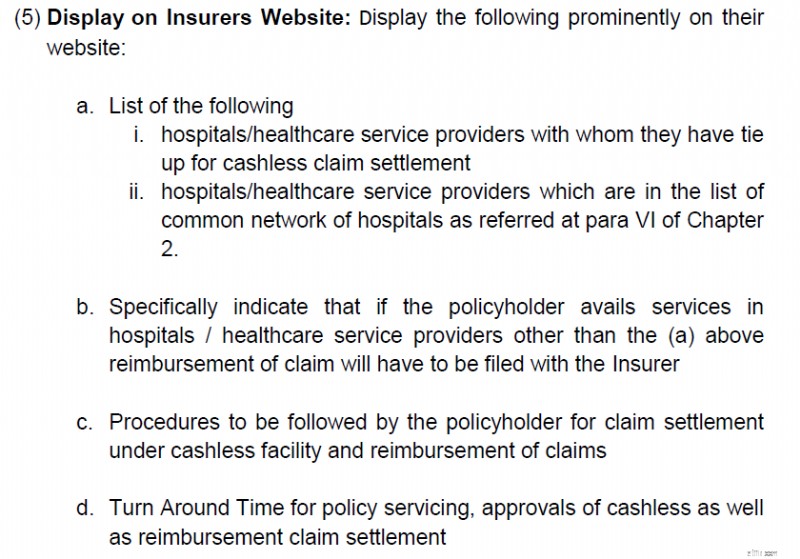

Användbar information som ska visas på hemsidan så att försäkringstagarna kan fatta mer välgrundade beslut.

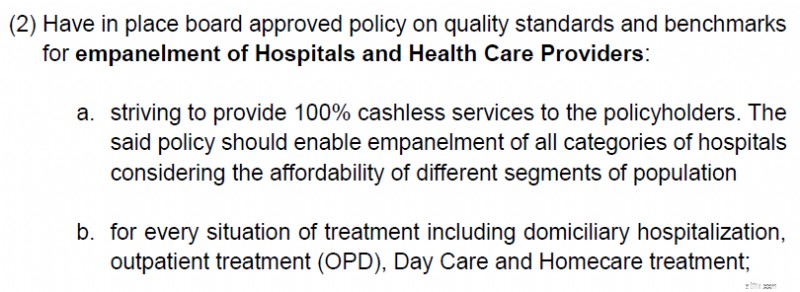

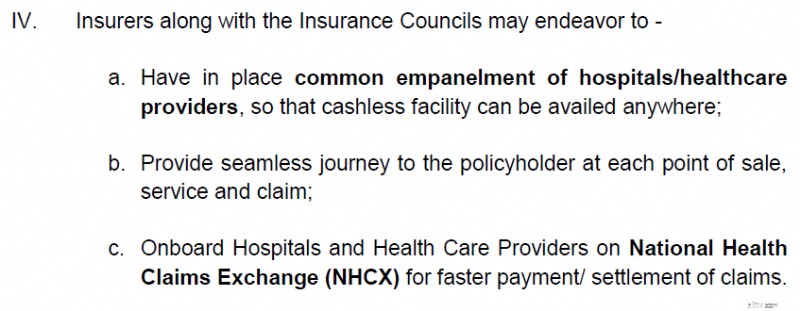

Och paragraf (IV) i kapitel 2 som refereras till finns i bilden ovan.

Det är uppenbart att IRDA ber industrin att ha omfattande bindningar så att försäkringstagarna kan göra anspråk på kontantlös anläggning på så många sjukhus som möjligt.

Det här är ett steg i rätt riktning.

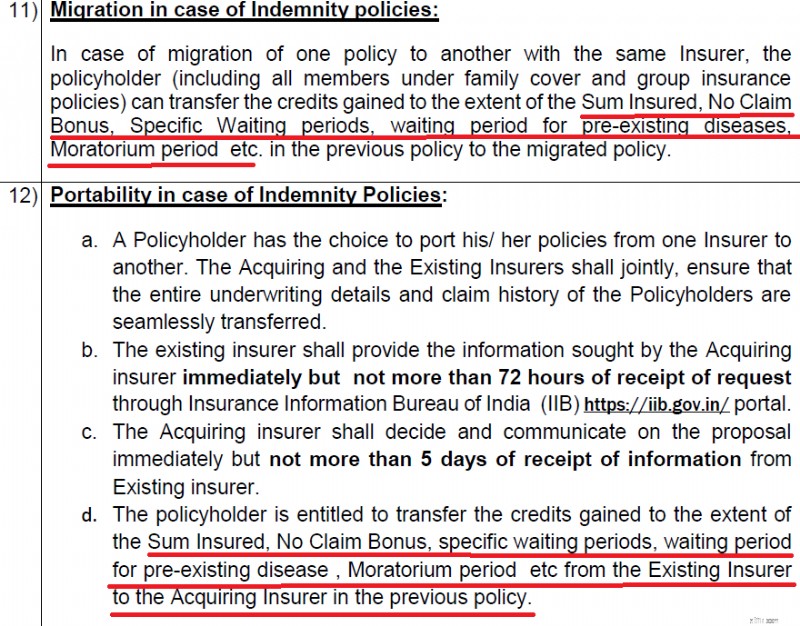

Migrering är när du flyttar från Policy X till Policy Y med samma försäkringsbolag.

Portering är när du flyttar från Policy X från den nuvarande försäkringsgivaren till Policy Y från den nya försäkringsgivaren.

Jag ser inte mycket förändring jämfört med de befintliga reglerna.

Tidigare har jag stött på problem med att överföra (migrera) bonusbeloppet utan anspråk till den nya försäkringen. Har fått kämpa för det (även om regelverket helt klart tillät). Det är bra att kredit för No-claim bonus har nämnts tydligt i huvudcirkuläret.

Vidare nämner den kredit för moratoriumperioden. För att både byta inom samma försäkringsbolag eller flytta till en ny försäkringsgivare. Som jag förstår har denna del inte specificerats uttryckligen tidigare. Ger mycket klarhet. Tar bort många bekymmer när du migrerar/porterar din sjukförsäkring.

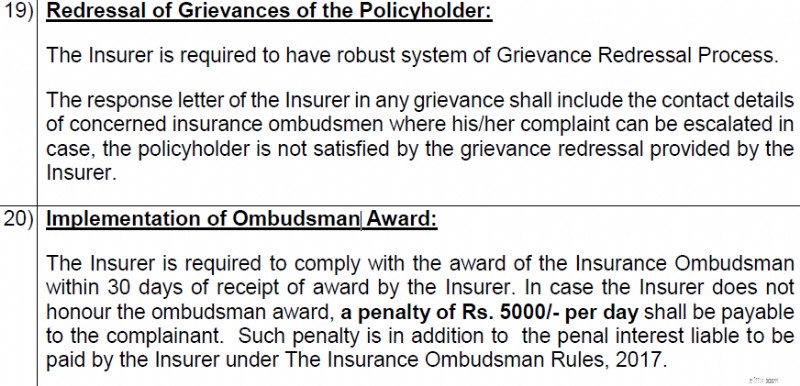

Om ditt krav har avslagits av försäkringsgivaren (eller inte är fullt betald), kan du göra ett klagomål till försäkringsgivaren. Försäkringsgivare har en definierad process för klagomålsanmälan om hur du kan eskalera dina bekymmer.

Men om du anser att försäkringsgivaren har misslyckats med att ta itu med dina problem kan du vända dig till Försäkringsombudsmannen.

Även när Försäkringsombudsmannen dömer till förmån för försäkringstagaren tenderar försäkringsgivarna att släpa med fötterna i betalningen.

Nu har IRDA lagt till några tänder i förordningen. När Försäkringsombudsmannen har dömt till den skadelidandes fördel måste försäkringsgivaren ersätta försäkringstagaren vid tidpunkten med 5 000 Rs per dag för varje dag av förseningar utöver 30 dagar.

Observera att försäkringsbolagen fortfarande kan gå till domstol (för att överklaga ombudsmannens beslut), men denna påföljd är verkligen ett kundvänligt drag. Kommer åtminstone att avskräcka försäkringsgivare från onödiga förseningar i öppna och stängda fall.

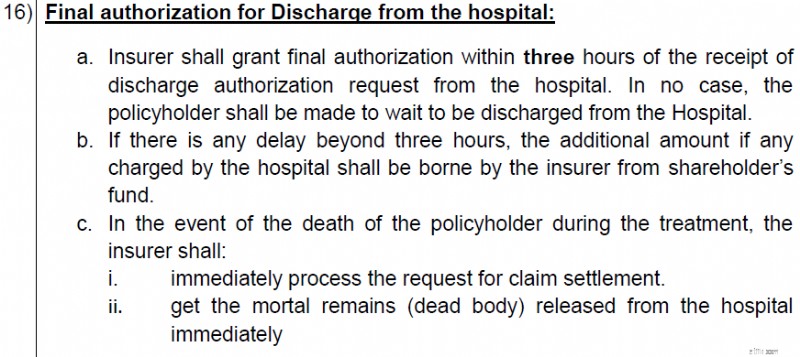

En taximätare fortsätter att gå medan du väntar på grönt ljus vid trafiksignalen och stannar först när du når din destination.

På samma sätt fortsätter sjukhusets mätare att gå tills du får den sista utskrivningen. Problemet:Du måste betala räkningen i sin helhet innan utskrivningen. Men eftersom försäkringsgivaren betalar för dig kan förseningen av försäkringsgivarens godkännande försena utskrivningen från sjukhuset. Du måste inte bara vänta på att det inte är ditt fel, utan det kan också bli en ekonomisk träff.

När sjukhusmätaren fortsätter att gå kan ditt försäkringsutnyttjande gå upp. Om du måste dela kostnader med försäkringsgivaren, ökar även dina egna utgifter.

Lättnad även på denna front.

I fortsättningen måste försäkringsbolagen ge slutlig auktorisation inom 3 timmar efter mottagandet av begäran om godkännande av utskrivning. För alla förseningar utöver 3 timmar måste försäkringsgivaren stå för de extra kostnaderna. Inte från ditt försäkringsskydd, utan från aktieägarfonden.

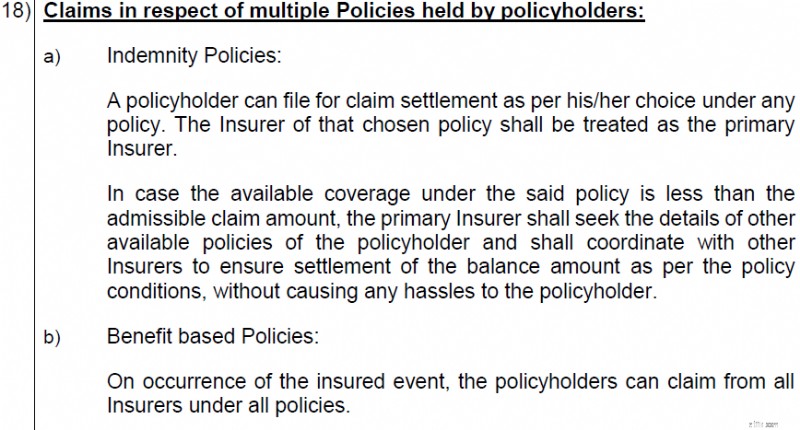

Du kan ha köpt flera sjukförsäkringar. Hur hanterar man anspråk över flera policyer?

Inte din huvudvärk.

Du väljer vilken försäkring du vill ansöka om. Och den försäkringsgivaren kommer att reglera kravet.

Om försäkringen är lägre än det tillåtna skadebeloppet (sjukhusräkningen) , ska den primära försäkringsgivaren söka information om andra försäkringar och måste samordna med de andra försäkringsgivarna för att reglera skadan.

Som jag förstår kommer denna samordning mellan försäkringsgivare endast att fungera för ersättningsärenden (och inte för kontantlösa fall).

Ersättnings- och förmånsbaserade policyer

Ersättningsförsäkringar är försäkringar där försäkringsgivaren ersätter dig för kostnaden för behandling. Försäkringsgivarna gör detta genom kontantlös behandling eller genom skadeersättning. Kruxet är att försäkringsgivaren inte betalar mer än kostnaden för behandlingen. Sjukförsäkringar är ett klassiskt exempel. Även om du har flera sjukförsäkringar kommer den totala utbetalningen mellan försäkringsbolagen inte att överstiga kostnaden för behandlingen. I grund och botten kan du inte få mer betalt än den kostnad du har haft.

I förmånsbaserade försäkringar betalar försäkringsgivaren ett fast belopp vid inträffandet av en försäkringsfall. Om du har köpt en försäkring för kritisk sjukdom, kommer försäkringsbolaget att betala dig ett fast belopp om du får diagnosen en kritisk sjukdom, till exempel cancer. Denna utbetalning har ingen relation till kostnaden för behandling. Du kan till och med välja att inte ta någon behandling. Fortfarande måste försäkringsgivaren betala. Dessutom, om du köpte en plan för kritisk sjukdom på Rs 20 lacs från 3 försäkringsbolag, måste varje försäkringsgivare betala dig Rs 20 lacs. Totalt Rs 60 lacs.

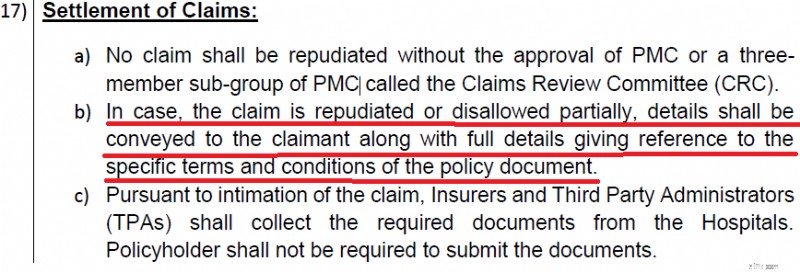

Försäkringsgivarna kan vara ganska övergivna samtidigt som de avvisar dina anspråk.

Framöver kommer försäkringsgivaren att behöva tillhandahålla en detaljerad motivering för att avslå ett krav.

Dessutom kan ett anspråk endast avvisas av en grupp med 3 medlemmar. Förhoppningsvis kommer detta att ge lite förnuft och insyn.

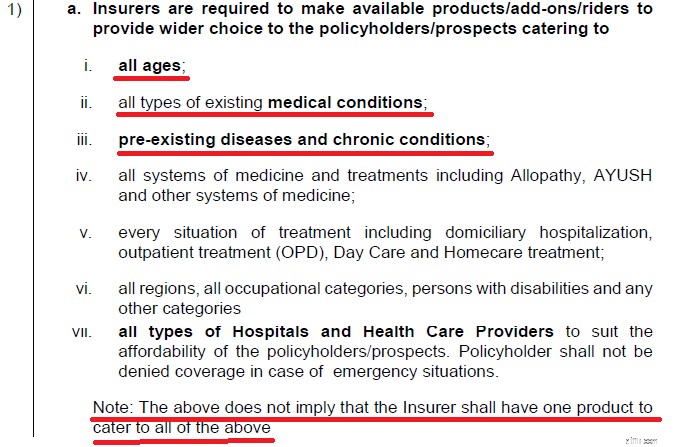

IRDA huvudcirkulär säger att försäkringsbolag bör erbjuda täckning för kunder i alla åldrar eller alla typer av hälsotillstånd.

Fram till nu har försäkringsbolagen helt enkelt kunnat avböja ansökningar från personer med högre risk för behandling, t.ex. med befintliga hälsotillstånd.

Som jag förstår måste försäkringsgivarna med denna förändring lämna ett erbjudande. Inte säker på om och hur detta kommer att fungera. Försäkringsgivarna kan helt enkelt kringgå detta med extremt höga premier för riskabla fall. Detta kommer automatiskt att avskräcka människor från att köpa sjukförsäkring.

Det finns en intressant poäng här. Även om försäkringsgivaren inte kan avvisa ditt anspråk på grund av tystnadsplikt/vilsförklaring, kan den fortfarande neka förnyelse av din försäkring på dessa grunder.

Så du kan ha tur med skaderegleringen (trots att försäkringsgivaren upptäckte ditt sekretess). Försäkringsgivaren kommer dock att avböja att förnya din försäkring om den kan bevisa att den inte lämnas ut.

När det väl händer är det inte många försäkringsbolag som är villiga att ta dig ombord. Varför?

Eftersom du nyligen har genomgått ett medicinskt ingrepp. Gör dig till ett högriskfall. För att avråda dig kan de helt enkelt begära en mycket hög premie. Observera att portering inte är din rättighet och att den nya försäkringsgivaren gör en ny försäkring.

Det är det från mig. Jag skulle föreslå att du går igenom sjukförsäkringens mastercirkulär. Det finns även andra ändringar som kan intressera dig.

Utvald bild:Unsplash

Vilken typ av stöd kan du få för att starta ett veteranägt småföretag?

Har din egendom skadats i en orkan? Så här lämnar du in ett försäkringskrav

Hur man gör anspråk på statlig mark

Min amerikanska teknikportfölj är så RÖD! Vad gör jag och hur länge pågår denna korrigering?

Krypto kontra aktier:undersökning avslöjar starkare 10-års potential för kryptovaluta

3 alternativ för förlåtelse av studielån för sjuksköterskor

Skatteavdrag och allt gott

Med rekordlåga räntor, vad är alternativet för sparare?