LIC har nyligen lanserat en plan som syftar till att finansiera barns högre utbildning. LIC Amritbaal (Plan 874). Därför kommer här en annan recension.

Även om jag vanligtvis är partisk mot kombinationsprodukter för försäkring och investeringar, låt oss börja denna recension på ett positivt sätt.

Jag måste erkänna att det finns några saker som bara försäkringsprodukter kan göra. Och det kan fonder inte.

Låt oss överväga en problemformulering.

Du kan bara inte göra detta genom fonder. Kan bara göra detta genom försäkringsprodukter.

Fonder kan inte ge skattefri eller garanterad avkastning. Ja, fonder är ett bra sätt att samla pengar men det finns inget sätt att säkerställa att din årliga investering kommer att fortsätta även om du inte är i närheten. Och du måste själv planera uttag.

Intressant nog hade försäkringsprodukter alltid denna fördel jämfört med fonder. Ändå har jag inte en positiv uppfattning om många sådana produkter. Varför?

För det finns fortfarande många problem som kvarstår. Låg avkastning och bristande flexibilitet är de framträdande.

Hur går det för LIC Amritbaal? Låt oss ta reda på det.

Om du tittar på inträdesåldern och åldersgränserna för utträde är det lätt att se att den här produkten är designad för att hjälpa dig att spara till barns utbildning eller äktenskap.

Jag är en viktig varning här.

Livförsäkring gäller för barnets liv. Och inte föräldern.

Därför får familjen ingenting i händelse av att föräldern dör. Det här är ett problem, eller hur? Och LIC förstår detta också. Och det finns en lösning för detta, om än en dyr sådan. Mer om detta senare.

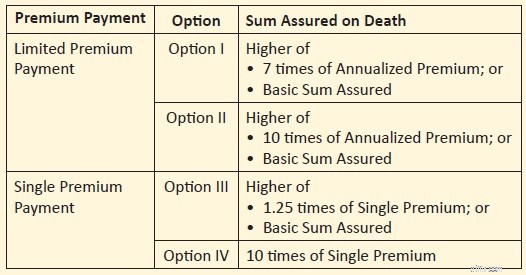

Dödsfallsersättning =försäkringsbelopp vid dödsfall + upplupna garanterade tillägg

Du har fyra alternativ för Försäkrad summa vid döden.

Single Premium

Begränsad premiebetalning

Som vi har sett i många av de tidigare inläggen,högre livstäckning innebär lägre avkastning . Detta beror på att en större del av din premie går till livförsäkring.

Allt annat är detsamma, du får bättre avkastning i alternativ 1 än i alternativ 2 . För enstaka premiumplaner.

På samma sätt kommer du att få bättre avkastning i alternativ 3 än i alternativ 4 (för engångspremieplaner) .

Obs! Alternativ 1 och alternativ 3 kommer att ge bättre avkastning, men intäkterna kommer att vara skattepliktiga. Alternativ 2 och alternativ 4 kommer att ge sämre avkastning, men intäkterna kommer att vara skattefria. Mer om detta i det kommande avsnittet.

"Basic Sum Assured" (BSA) används mest för att beräkna förfalloförmåner. Och eftersom förfalloförmånen beror på "Basic Sumsured" beror din årliga premie också på ditt val av BSA. När du ökar BSA kommer din årliga premie också att stiga.

Du kan ta skatteförmåner enligt avsnitt 80C för investeringar i denna plan, förutsatt att du fortfarande är under den gamla regimen.

Dödsfallsersättningen är befriad från skatt.

För att förfallointäkterna ska vara befriade från skatt enligt § 10(10D), måste försäkringsbeloppet vara minst 10 gånger den årliga premien.

Som vi kan se är detta villkor uppfyllt endast i alternativ 2 och alternativ 4. Därför kommer förfallointäkterna från alternativ 2 och 4 att vara skattefria .

För alternativ 1 och alternativ 3 kommer förfallointäkterna (minus de betalda premierna) att beskattas enligt skivsatsen.

En intressant poäng :Minimiålder vid förfall är 18 år. Mognadsintäkterna kommer att gå till barnet efter att han/hon blivit major. Därför kommer inte klubbbestämmelserna att gälla, och förfallsbeloppet kommer att beskattas i händerna på barnet .

Nu, vid mognadstillfället, har barnet (då en major) kanske inte så stor inkomst. Därför kan det minska den effektiva skatteplikten för familjen.

Obs :För att förfallointäkterna ska vara skattefria krävs ytterligare ett villkor. Den sammanlagda årliga premien för alla traditionella planer (icke-länkade planer) köpta efter den 31 mars 2023, får inte överstiga Rs 5 lacs. Låt oss för närvarande inte överväga denna aspekt.

Det är här den mycket "Basic Sum Assured" kommer in i bilden.

Förfalloförmån =försäkrat grundbelopp + upplupna garanterade tillägg

Beräkningen för garanterade tillägg är ganska enkel.

Du tilldelas garanterade tillägg till en kurs av 80 Rs per Rs 1000 av försäkringsbeloppet.

Därför, om din BSA för din försäkring är 5 lacs Rs, kommer din försäkring att samla på sig garanterade tillägg med en hastighet av 5 lacs Rs/1000 * 80 =40 000 per år.

Om försäkringstiden är 20 år med BSA på 5 lacs, blir den totala förfalloförmånen =5 lacs + 20 X 40 000 =13 lacs.

Jag kommer att utgå från de två illustrationerna som delas i försäljningsbroschyren. Observera att alla beräkningar som jag delar endast är för dessa specifika fall. Dina returer kan bero på inträdesålder, val av variant och försäkringsperiod.

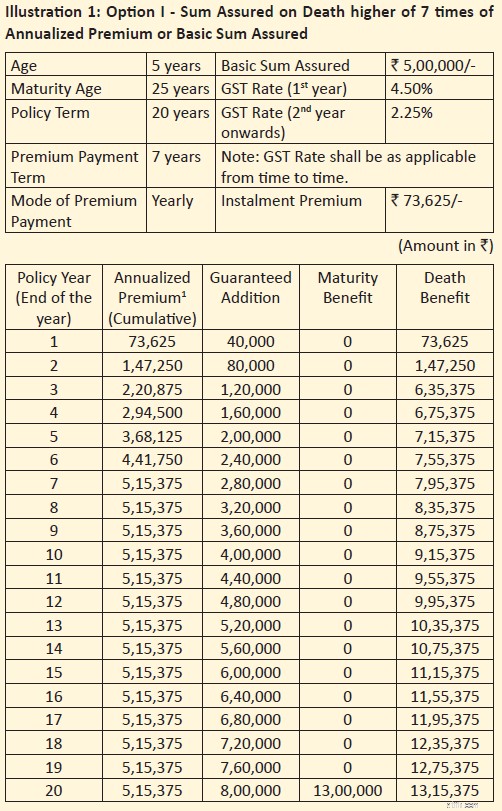

Anmälningsålder:5 år

Försäkringsperiod:20 år (Ålder vid förfall:25 år)

Premiumbetalningstid:Begränsad premie (7 år)

Basic Sum Assured (BSA):Rs 5 lacs

Dödsersättning:Alternativ 1 => Försäkrad summa vid dödsfall =Högre av (7 X årlig premie, BSA) =Rs 5,15 lacs

Årspremie:73 625 Rs. Detta är före GST. GST på 4,5 % under det första året. 2,25 % under de efterföljande åren

Varje år kommer garanterade tillägg värda Rs 5 lacs/1000 * 80 =Rs 40 000 att lägga till din försäkring. Observera att Garanterade tillägg är kopplade till Bassumma Assured. 80 Rs per Rs 1000 BSA per år.

Över 20 år ger detta upp till 40 000 X 20 =Rs 8 lacs

Mognadsförmån =BSA + upplupna garanterade tillägg =Rs 5 lacs + 8 lacs =13 lacs.

XIRR (nettoavkastning) =5,40 % p.a.

Observera att livförsäkringen är mindre än 10X årspremie. Följaktligen kommer förfallointäkterna (minus betalad engångspremie) att vara skattepliktiga. Detta kan minska deklarationer efter skatt.

Du kan också välja livsförsäkring på 10X årspremie (alternativ 2). I så fall kommer förfallolikviden inte att vara skattepliktig. Mognadsförmånen kommer fortfarande att vara Rs 13 lacs (om BSA är Rs 5 lacs). Den årliga premien kommer dock att gå upp. Och detta kommer att minska din nettoavkastning. Det finns ingen illustration i broschyren för 10X omslag. Annars hade det varit lätt att jämföra och demonstrera.

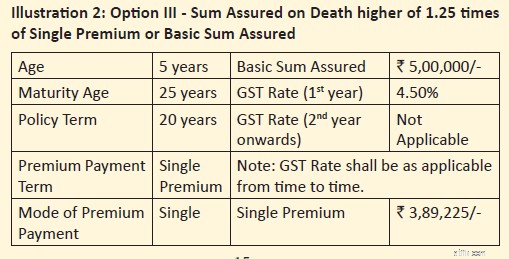

Anmälningsålder:5 år

Försäkringsperiod:20 år (Ålder vid förfall:25 år)

Premiumbetalningstid:Enkelpremie

Basic Sum Assured (BSA):Rs 5 lacs

Dödsförmån:Alternativ 3 => Försäkrad summa vid dödsfall =Högre av (1,25 X Single Premium, BSA) =Rs 5 lacs

Enkelpremie:3 89 225 Rs (premium betalas bara en gång). Detta är före GST. Inklusive moms på 4,5 % ska premien vara 4 06 740 Rs

Varje år kommer garanterade tillägg värda Rs 5 lacs/1000 * 80 =Rs 40 000 att läggas till din policy.

Över 20 år ger detta upp till 40 000 X 20 =Rs 8 lacs

Mognadsförmån =BSA + upplupna garanterade tillägg =Rs 5 lacs + 8 lacs =13 lacs.

XIRR (nettoavkastning) =5,98 % p.a.

Observera att livförsäkringen är mindre än 10X Single Premium. Följaktligen kommer förfallointäkterna (minus betalad engångspremie) att vara skattepliktiga. Detta kan minska deklarationer efter skatt.

Du kan också satsa på en livförsäkring på 10X Single premium. I så fall kommer förfallolikviden inte att vara skattepliktig. Mognadsförmånen kommer fortfarande att vara Rs 13 lacs (om BSA är Rs 5 lacs). Engångspremien kommer dock att öka. Och detta kommer att minska din nettoavkastning. Det finns ingen illustration i broschyren för engångspremie (10X omslag). Kan därför inte dela den exakta avkastningen.

Det är från LIC, ett av de mest pålitliga indiska varumärkena.

Det är en enkel produkt. Lätt att förstå och relatera till. Garanterad retur.

Du vill investera för dina barns utbildning. Du vet på förhand att om du investerar Rs X varje år under ett fast antal år, kommer du (ditt barn) att få Rs Y på produktmognad.

Om något händer dig, tas alla premier av (om du köper en ryttare) och ditt barn får fortfarande Rs Y vid mognad.

Kan det finnas något enklare?

I händelse av att föräldern (förtjänande medlem) går bort får familjen ingenting. Överträffar hela syftet med att köpa livförsäkring.

Ja, du kan köpa Premium Waiver Benefit-ryttare. Om du köper ryttaren, i händelse av att förslagsställaren (föräldern) avgår, kommer eventuell efterföljande premie att avstås (bedöms mottagen) och planen fortsätter.

Det finns dock två problem med detta tillvägagångssätt.

För det första , om du kallar en produkt för ett barnabonnemang bör en sådan funktion vara en del av standarderbjudandet. Ska inte köpas som ryttare.

Vad händer om föräldern inte känner till ryttaren eller väljer att inte köpa (trots kunskap)? Om familjen inte kan betala premien efter föräldrars bortgång, vad händer då med barnets utbildningsfond?

Obs :LIC Amritbaal är en fullständigt värdelös plan om du inte köper Premium Waiver-förmåner som ett tillägg. Den enda ursäkten för att inte köpa "Premium Waiver Benefit Rider" är att du redan har ett adekvat livskydd. I så fall kanske du vill återkomma till varför du köper den här produkten i första hand.

För det andra , tillkommer en extra kostnad. Premien kommer att öka, vilket kommer att påverka din nettoavkastning negativt.

Peka på anteckning: I produktbroschyren har försäkringsgivaren valt att dela illustrationer för låga livsomslag (Alternativ 1 och Alternativ 3). Allt annat är detsamma, alternativ 1 och 3 ger bättre avkastning än alternativ 2 respektive. Dessutom tar illustrationerna inte hänsyn till köpet av Premium waiver benefit rider, vilket jag tror är ganska viktigt för planer som dessa.

Ibland, med traditionella planer, ser jag ett medvetet försök att förvirra (eller till och med lura) potentiella investerare. Till exempel, i illustrationen i broschyren, nämner den sista raden "Garanterade tillägg" vid 8 lacs. Och mognadsförmån på 13 lacs.

Om du tar en snabb blick kan du förvänta dig att få Rs 13 lacs + Rs 8 lacs =Rs 21 lacs vid mognad.

Nej, du får bara Rs 13 lacs.

Rs 8 lacs är bara för kosmetika. Du kommer inte att få det.

Nu är detta inte tekniskt felaktigt. Men detta är oansvarigt. Det är svårt att tro att broschyrskribenter inte visste vad de insinuerade.

Jag överlåter till din bedömning om 5-6% p.a. avkastning är tillräckligt bra för dig för en långsiktig investeringsprodukt.

För mig är det inte tillräckligt bra.

Dessutom visade illustrationen de varianter där avkastningen var högre. Och utan "Premium Waiver Benefit"-ryttare. Om du väljer andra varianter och inkluderar förmånsryttaren för premiebefrielse, kommer din premie att gå upp, men förfallobeloppet förblir detsamma. Detta kommer att få ner nettoavkastningen.

Du behöver dock inte tänka som jag eller dela mina preferenser i en investeringsprodukt. Du kanske värdesätter kapitalsäkerheten, garanterad avkastning och lättöverskådliga kassaflöden mer.

Därför kan du hitta fördelar med denna produkt om:

Om du måste investera i LIC Amritbaal , välj varianten klokt. Alternativ 1 och 3 kommer INTE att erbjuda skattefria förfallointäkter. Endast alternativ 2 och 4 kommer att erbjuda skattefri men lägre avkastning.

Överväg att lägga till Premium Waiver Benefit-ryttare i planen (om du inte har en stark anledning att göra det). Utan denna ryttare är det ett oklokt beslut att köpa den här produkten.

LIC Amritbaal:Produktbroschyr och policyformuleringar

Utvald bildkredit:Unsplash

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Digitala valutor:Kommer de att störa bankverksamhetens framtid?

Pennsylvania Welfare Requirements

Lån med fast ränta kontra rörlig ränta

Hur de får snabbmat att se så bra ut

En verklighetskontroll 11 år efter den senaste kraschen

Livslängd kontra hellivsförsäkring

Hur du hjälper ditt vuxna barn gratis

Airdrops Explained:A Guide to Cryptocurrency Distribution &Marketing