Från den 1 april 2023 kommer förfallointäkterna från traditionella planer (allmänt kända som kapitalplaner) med en årlig premie som överstiger Rs 5 lacs att vara skattepliktiga.

Det här är en stor förändring. Vi har alla vuxit upp med att veta att förfallointäkterna från livförsäkringsplaner var befriade från skatt. Det fanns ett mindre undantag när livförsäkringen var mindre än 10 gånger den årliga premien. Bortsett från det var förfallointäkterna från alla livförsäkringar befriade från skatt.

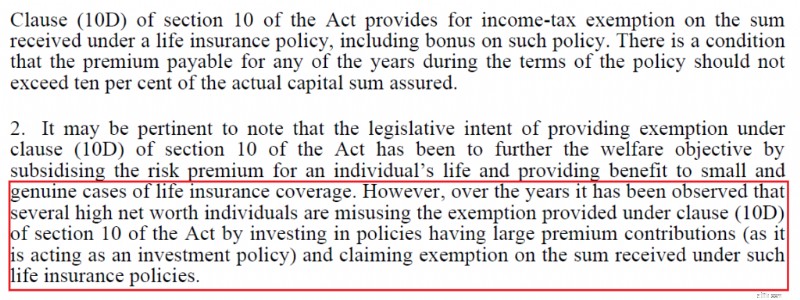

Det förändrades under några år när regeringen. började beskatta högpremie-ULIP. Nu har regeringen. har breddat omfattningen och fört de traditionella livförsäkringsplanerna under skatteområdet också.

Vill du snabbt ta reda på de olika typerna av livförsäkringsplaner, kolla in det här inlägget.

Förfallointäkterna från de traditionella planerna (kapitalplanerna) ska vara skattepliktiga under förutsättning att:

Intäkten från sådana planer ska behandlas som "Inkomst från andra källor". Och inte som kapitalvinster.

Du kan minska inkomsten med det betalda premiebeloppet förutsatt att du inte begärde avdrag för premien som betalats enligt Section 80 C (eller någon annan inkomstskattebestämmelse).

Därför, om du tog skatteförmånen för investering i planen enligt avsnitt 80C, kommer du inte att kunna minska den betalda premien från förfallobeloppet. Men som jag förstår, om du investerar Rs 8 lacs per år och drar maximal nytta av Rs 1,5 lacs enligt avsnitt 80C, kan du fortfarande dra av Rs 6,5 lacs från det slutliga förfallobeloppet och spara på skatter.

Denna tröskel på Rs 5 lacs för traditionella planer skiljer sig från tröskeln på Rs 2,5 lacs för ULIPs.

Så du kan investera Rs 4 lacs per år i en traditionell plan och Rs 2 lacs per år i en ULIP. Eftersom ingen av tröskelvärdena (Rs 5 lacs för traditionella planer och Rs 2,5 lacs för ULIPs) överskrids, behöver du inte betala skatt för någon av dessa planer.

Du kan inte investera i två traditionella planer med en årlig premie på Rs 3 lacs för att få skattefria förfallointäkter.

Exempel 1 :Låt oss säga att du investerar i 2 planer (Plan X och Plan Y) med en årlig premie på Rs 3 lacs vardera. Nu är årliga premier för båda planerna under tröskeln på Rs 5 lacs. Men sammantaget överskrider de tröskeln på Rs 5 lacs.

I det här fallet kan du välja den försäkring vars löptid du vill acceptera som skattefri. Min bedömning baseras på det förtydligande som inkomstskatteavdelningen gav i fallet med beskattning av ULIP.

Om du väljer X kommer förfallointäkterna från Plan X att bli skattebefriade, men förfallointäkterna från Plan Y blir skattepliktiga. Båda kan inte vara skattefria (eftersom deras premiebetalningar sammanföll under minst ett av åren och tröskeln på Rs 5 lacs överskreds).

För att intäkterna ska vara skattefria måste detta villkor uppfyllas varje år.

Exempel 2 :Du köper en ny plan (Plan A) i april 2023 med en årlig premie på Rs 3 lacs för de kommande 10 åren. Policyn under FY2034.

I april 2032 köper du en annan plan med en årlig premie på 4 lacs. Försäkringsperiod på 10 år.

I FY2033 betalar du en premie på Rs 7 lacs (Rs 3 lacs + 4 lacs) för traditionella planer. Det finns en överlappning på bara 1 år i dessa planer.

Eftersom denna tröskel på Rs 5 lacs överskreds under FY2033 på aggregerad basis (men inte individuellt), förfallointäkterna från endast en av planerna kommer att vara befriade från skatt. Och du kan välja vilken. Antingen Plan A eller Plan B. Inte båda. Du kan välja en där du sannolikt kommer att få bättre avkastning.

Skatteincitamenten erbjöds skattebetalarna för att uppmuntra besparingar och för att subventionera kostnaderna för livförsäkring. Men inte obegränsade besparingar. Därför, om du tittar på skatteförmånerna på investeringar, var de begränsade till Rs 1,5 lacs per räkenskapsår enligt avsnitt 80C.

Inte bara det, intäkterna från vissa av dessa investeringar gjordes skattefria. Men regeringen anser att dessa incitament har missbrukats för att tjäna skattefri avkastning. Det är uppenbart att små investerare inte kan missbruka systemet mer än en punkt. Det är de större investerarna (HNIs) som regeringen verkar vara försiktig med.

Här är ett utdrag från Budgetmemo.

Förresten, inte alla Section 80C-investeringar åtnjuter skattefri avkastning. Tänk på ELSS, SCSS, NSC och nu även EPF och ULIP. Att beskatta traditionella planer är alltså ett logiskt steg framåt.

PPF är den sista bastionen men det är för politiskt känsligt. Dessutom var investeringarna i PPF alltid begränsade. Således kunde den aldrig missbrukas i den utsträckning som andra produkter var.

Låt oss titta på hur regeringen har fört in olika investeringsprodukter i skattenätet.

Aktiefonder och aktier :Förs in under skattenettot i Budget 2018

Unit Linked Insurance Plans (ULIP) :Högpremie-ULIP:er förs in under skattenettot i budget 2021.

EPF-bidrag :Arbetsgivaravgiften förs in under skattenettot i Budget 2020. Anställds bidrag (över Rs 2,5 lacs) i Budget 2021.

Det är bara logiskt att traditionella högpremieplaner också började beskattas.

Tröskeln på Rs 5 lacs säkerställer också att mindre investerare inte påverkas. Och detta stämmer också överens med hur andra produkter har förts in under skattenettot.

Med aktiefonder och aktier är LTCG upp till Rs 1 lac befriad från skatt. Användbar för små investerare. Meningslöst för stora portföljer.

Kapitalvinster från ULIP med årliga premier på upp till 2,5 lacs Rs är fortfarande befriade från skatt.

EPF-bidrag upp till Rs 2,5 lacs är fortfarande befriat från skatt.

Dödsfallsförmånen från någon livförsäkringsplan (period, ULIP eller traditionell) förblir befriad från skatt oavsett den årliga premien som betalas. Endast förfallointäkterna från traditionella planer (med årliga premier över Rs 5 lacs och köpta efter den 31 mars 2023) är skattepliktiga.

Förfallointäkterna från traditionella planer köpta fram till den 31 mars 2023, förblir skattefria oavsett betald premie. Därför, om du har betalat den första premien senast den 31 mars 2023, är din försäkring skyddad från skatter. Observera att du kan betala premie för sådana planer (köpta den 31 mars 2023 eller innan) under de kommande åren, men en sådan premie kommer inte att räknas mot tröskeln på Rs 5 lacs.

Således kan du förutom massiv push från försäkringsbranschen att sälja högpremie traditionella planer före den 31 mars 2023. Lite förvånad över att regeringen gav kudden på 2 månader. ULIPs och aktieinvesteringar fick inte en sådan dämpning. Regeln trädde i kraft den 1 februari.

Annuitetsplaner eller pensionsplaner (LIC Jeevan Akshay och LIC New Jeevan Shanti) påverkas inte. Intäkterna från sådana planer var ändå skattepliktiga.

Det är ett lysande drag.

Det finns ingen anledning till varför traditionella livförsäkringsplaner skulle fortsätta att åtnjuta särskild skattebehandling när alla andra investeringsprodukter beskattas.

Även om beskattning av investeringsprodukt är en viktig variabel i beslutsprocessen, kan den inte vara den enda. Du måste välja investeringsprodukter som hjälper dig att nå dina finansiella mål. Baserat på din riskaptit och finansiella mål.

Vilka är problemen med traditionella planer?

Höga kostnader och utträdesstraff. Låg flexibilitet. Dålig avkastning.

Du kanske är ok med allt det där. De flesta investerare förstår dock inte produkten och konsekvenserna av höga utträdesstraff. De litar på att säljaren tar hand om deras intressen. Emellertid kan frontladdade provisioner kopplade till försäljningen av sådana planer sätta investerarnas intresse i baksätet. Frontladdningen av incitament gör även dessa produkter mogna för felförsäljning. Förresten, förhandsladdade provisioner är också orsaken till höga utträdesstraff.

Eftersom IRDA, försäkringstillsynsmyndigheten, inte bryr sig om att undersöka denna uppenbara fråga, är det bra att regeringen har attackerat dessa planer, om än med ett helt annat motiv.

Den här tweeten från Monika Halan, författare och ordförande IPEF SEBI, fångar problemet på ett träffande sätt.

Varför ska eftergifter ges till en bransch som förstör detaljhandelns sparande? Hur förstör de besparingar? Be dem att dela uthållighetsgraden för 10, 15, 20 års försäkringar. Tidiga återköp medför stora kostnader för försäkringstagarna. De får inte ens tillbaka sitt kapital. pic.twitter.com/OEmXbauncq

— Monika Halan 🇮🇳 (@monikahalan) 7 februari 2023Mitt enda klagomål är att regeringen kunde ha hållit denna tröskel lägre. ULIPs har en tröskel på Rs 2,5 lacs. En lägre tröskel skulle ha tvingat ännu mindre investerare att tänka djupare innan de investerade i sådana planer. Det är trots allt den lilla investeraren som drabbas mest av så dåliga investeringsbeslut.

Utvald bildkredit :Unsplash

Kan en arbetsgivare be om en DD214 när man gör en bakgrundskontroll?

Köpa ett hus på en het bostadsmarknad

Förtidspensionering:Minska sannolikheten att förlora pengar med statistik

Bitcoin.com Wallet stöder nu Ethereum

Hur man tar ut pengar online

Vad är ett A1-kreditbetyg?

De bästa onlinebankerna:Jämför priser och funktioner - maj 2026

Vad är en drawdown?