Om du planerar att köpa en livförsäkring, vad är den största oro du har?

Din största oro är med största sannolikhet:Om försäkringsgivaren kommer att reglera kravet vid min bortgång?

Och denna fråga är mycket viktig eftersom om försäkringsgivaren inte betalar fordran, går alla premier som betalas till spillo. Ännu viktigare, om försäkringsgivaren avvisar kravet kan din familj ställas inför allvarliga ekonomiska problem. Tänk på ditt utestående bostadslån. Eller barns utbildning. Eller föräldrars välmående.

Därför skulle du som potentiell köpare vilja mildra sådana farhågor, eller hur?

Tja, det finns två sätt.

Vi kommer till (2) i den senare delen av detta inlägg. Låt oss fokusera på (1).

För (1) kan vi titta på tidigare skaderegleringsdata från livförsäkringsbolag. Om ett företag har ett bra betalningsregister kan du förvänta dig att det kommer att fortsätta med det goda. Ja, det finns ingen garanti. Det är dock fortfarande ett bättre val än ett företag med dåliga skaderegleringsresultat. Håller med?

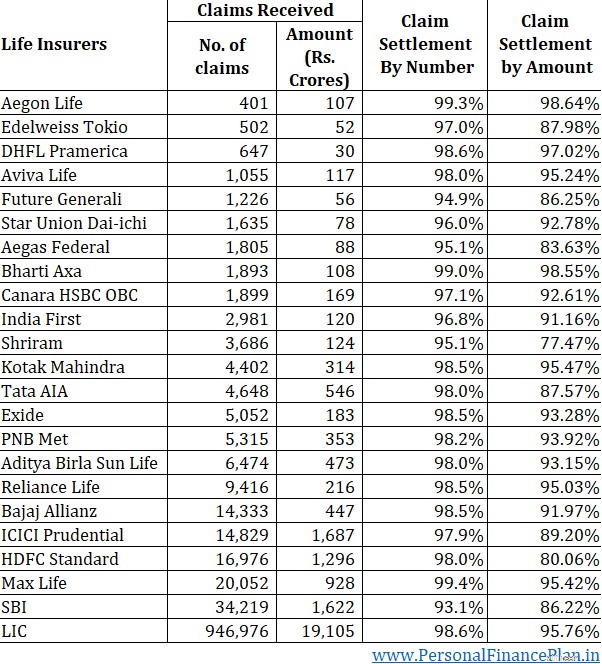

I januari 2022 publicerade IRDA, försäkringstillsynsmyndigheten, skaderegleringsdata för livförsäkringsbolag för FY2020-2021. Låt oss titta på data och se vad den säger oss.

En skaderegleringsgrad på 95 % innebär att företaget reglerade 95 av 100 mottagna anspråk.

Självklart, högre ju bättre.

Alla företag utom 2 rapporterar skaderegleringsgraden på 95 % eller mer.

14 av 23 företag skryter med en avvecklingsgrad på över 98 %.

3 företag rapporterar mer än 99%.

Det är bra.

Men det finns ett problem. Ibland kan siffrorna dölja mer än de avslöjar.

Dessa uppgifter gäller alla typer av livförsäkringar tillsammans.

Vad händer om försäkringsbolaget reglerar anspråk med lågt värde (i ULIPs eller traditionella planer) men avvisar högt värdeanspråk (i försäkringsplaner med löptid)?

Och det är möjligt. När allt kommer omkring är skadebeloppet en mycket större multipel av den årliga premien när det gäller tidsförsäkringsplaner. Till exempel kan en premie på 12 000-15 000 per år ge dig en livstidsförsäkring på 1 miljon Rs. Försäkrad summa är 600-700X årlig premie. Därför måste försäkringsbolaget (eller återförsäkringsgivaren) betala ett mycket större belopp ur fickan vid terminsplaner.

Jämför detta med traditionella livförsäkringsplaner och ULIP, där på grund av skattereglerna och produktstrukturen är försäkringsbeloppet vanligtvis 10X årlig premie.

Med en sådan ekonomi förväntar du dig att livförsäkringsbolagen INTE betalar fordringar med glädje i händelse av tidsförsäkringsplaner. De skulle undersöka mer och vara angelägna om att hitta sätt att avvisa anspråk.

Nu, eftersom du vill köpa en livstidsförsäkringsplan, skulle du vilja veta skaderegleringsposten för periodförsäkringsplaner. Tyvärr tillhandahåller varken IRDA eller livförsäkringsbolagen sådana uppgifter.

Lyckligtvis har vi en proxy. IRDA:s årsrapport ger också data om skadereglering efter förmånsbelopp.

Låt oss säga att ett livförsäkringsbolag tar emot 1000 anspråk på ett år. Den godkänner 990 anspråk och avvisar 10 anspråk.

Anspråksavräkningskvot efter antal=990/1000 =99 % (det är bra)

Låt oss nu säga, av dessa 1000 anspråk var 950 anspråk från traditionella planer och ULIP. Och de återstående 50 anspråken kom från terminsplaner.

Låt oss vidare anta att 950 anspråk var Rs 5 lacs vardera. Och anspråken på terminsplanen var Rs 1 crore vardera. Försäkringsbolaget reglerar 100 % av 950 anspråk från traditionella planer och ULIP:er men reglerar endast 80 % av fordringarna (40 av 50) i terminsplaner.

Om vi tittar på skaderegleringsgraden efter antal är skaderegleringsgraden fortfarande 99 %.

Men om vi tittar på skaderegleringen efter förmån är siffran mycket lägre.

Försäkringsbolaget fick skadestånd värda 97,5 crores (950 x 5 lacs + 50 X 1 crore).

Försäkringsbolagets avräkningskvot värd 87,5 crores (950 X 5 lacs + 40 X 1 crore).

Anspråksavräkningskvot efter förmånsbelopp =89,75 % (denna siffra ser inte bra ut).

HDFC Life har en skaderegleringsgrad på 98 % av antalet och endast 80 % av förmånsbeloppet. Inte bra.

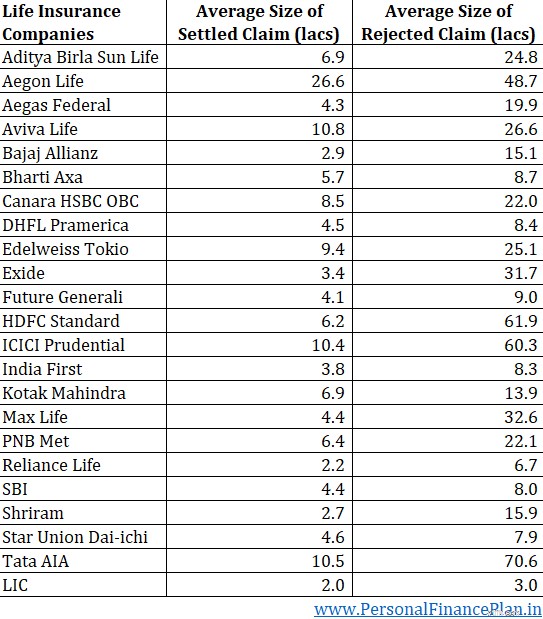

Jag återger också under den genomsnittliga storleken på reglerade och avvisade livförsäkringskrav (för individuella försäkringar) under FY2021.

Du kan se storleken på genomsnittliga avvisade anspråk är mycket högre än avräknade anspråk.

Ja, du måste förvänta dig större granskning eftersom mer pengar står på spel. Dessutom, om man har för avsikt att lura ett försäkringsbolag, kommer han sannolikt att göra detta genom att köpa en högvärdig politik som en livförsäkringsplan. Det är dock inte klokt att anta att äkta fall inte avvisas (där det inte fanns något bedrägeriuppsåt).

Varför skulle äkta fall avvisas?

På grund av väsentliga hemligheter.

Om du inte avslöjar dina hälsotillstånd vid tidpunkten för försäkringsköpet kan försäkringsteamet inte prissätta försäkringen korrekt och försäkringsgivaren är motiverad att avslå anspråket (efter att det har upptäckt om hemliga villkor).

Sekretess kan vara ett fall av underlåtenhet. Du glömmer att dela ett hälsotillstånd med företaget. Snälla gör inte det.

Eller en uppdragshandling. Du döljer medvetet detaljer från försäkringsbolaget. Ingen nåd för sådana köpare.

Däremot känner jag till fall där försäljningschefer från försäkringsbolag vilseleder och uppmuntrar köpare att inte avslöja vissa villkor eftersom det skulle minska chanserna för försäkring. Detta är dåligt omdöme från en del av köparen och försäkringsbolagen delar på skulden. Som köpare måste du förstå att säljarnas incitament är kopplade till antalet försäkringar de säljer. Ej kopplat till om kravet på den sålda försäkringen reglerades eller avslogs.

Om ett företag säger att de har fått för många bedrägliga anspråk (eller sekretesskrav), köp inte argumentet.

Hur är det möjligt att ett visst företag får mer än sin andel av fall av bedrägeri och sekretess? Varför skulle köpare gömma försöka lura eller dölja sina hälsotillstånd endast från det försäkringsbolaget? Är det ingen mening, eller hur?

Om ett visst försäkringsbolag har en historik med låga skaderegleringskvoter per förmånsbelopp, det är en anklagelse mot deras försäljningsmetoder och deras skaderegleringskultur.

Du kan granska mina inlägg om Skaderegleringskvoten för livförsäkringsgivare under tidigare år. FY2016 FY2018

Köp termförsäkringsplanen från en försäkringsgivare med mer än 98 % skaderegleringsgrad i antal och mer än 95 % (eller minst 90 %) skaderegleringskvot efter förmånsbelopp. Fokusera dessutom på trenden. Om det finns en kraftig skillnad mellan de två skaderegleringskvoterna för ett företag under många år, du har en anledning att vara skeptisk till ett sådant livförsäkringsbolag.

Enligt 45 § kan ett livförsäkringsanspråk inte avslås om din försäkring är över 3 år gammal. Även om du dolt ett medicinskt tillstånd för försäkringsbolaget vid köpet har försäkringsbolaget alltså 3 år på sig att ta reda på sekretess. Efter tre år kan policyn inte avvisas på grund av sekretess.

Även om detta är tröstande, bli inte självbelåten. Två anledningar till detta.

Kom alltid ihåg att även ett företag med 99,5 % skaderegleringsgrad i antal har avvisat 0,5 % av anspråken. Om du INTE är flitig kan du hamna i de oturliga 0,5 % av de avvisade ansökningarna. Och ett företag med 95 % avräkningsgrad reglerar 95 % av fordringarna. Ditt fall kan vara i dessa 95 % avklarade anspråk.

Livförsäkringsplaner har bara en försäkrad händelse . Försäkringstagarens bortgång. Till skillnad från en sjukförsäkringsplan där det kan finnas ett avbrott mellan huruvida en viss behandling är täckt eller inte, är den försäkrade händelsen i en periodförsäkring ganska objektiv . Det är svårt att ha olika åsikter om en person är död eller levande. Därför kan den enda orsaken till avslag vara att du inte lämnade korrekta avslöjanden (medicinsk eller ekonomisk) vid tidpunkten för köpet av försäkringen.

Gör därför fullständiga hälsouppgifter (och ekonomiska) när du köper en livförsäkringsplan. Du bestämmer inte vilken information som är väsentlig eller inte. Låt försäkringsbolaget bestämma det.

Kom ihåg att du inte kommer att bestrida några brister i din ansökan. Din familj måste bekämpa det. Endast försäkringsbolagen har tillgång till de "inspelade raderna", inte din familj. Hur kommer de att bestrida försäkringsbolagets krav?

Därför, om du köper försäkringen via telefon och avslöjar dina hälsotillstånd för försäljningschefen, gör det till en poäng att dela samma information med försäkringsbolaget via ett e-postmeddelande också. Kopiera sådana e-postmeddelanden till en familjemedlem också. Och se till att dessa hälsotillstånd fångas i förslagsformuläret som bifogas din policy.

Försäkringsgivarna utfärdar försäkringarna i god tro eftersom det råder mycket informationsasymmetri. Du vet mycket mer om din hälsa än vad försäkringsbolaget gör. Håll dig kvar på köpet.

Inlägget publicerades första gången i februari 2022.

Täcker försäkringen ambulanstjänster?

Vad händer om en arbetsgivare inte betalar för jurytjänstgöring?

Hur man beräknar militär pensionslön

Varför du kanske inte använder Bitcoin på AMC

Hur man skriver ett värdeförslag:11 exempel + tips

3 saker du måste göra innan du köper en begagnad mobiltelefon

Rädd för pengar? (Varför och hur man kan övervinna din rädsla för pengar)

Hur skickar man ett intressebrev till en ägare om en lägenhet?