Investerare :"Jag tycker att vi bör öka exponeringen mot medel- och småbolagsfonder. Jag investerar på lång sikt och bryr mig inte om den kortsiktiga volatiliteten. Dessutom förutser jag inget behov av dessa pengar under åtminstone de kommande 7–10 åren. Om Indien gör bra ifrån sig kan vi förvänta oss att medel- och småbolagsaktier presterar bättre än aktier med stora bolag. Eftersom vi ändå får en bättre tillväxt i Indien, kommer vi att få bättre tillväxt i Indien. aktier”

Argumentet är också vettigt, eller hur? Det är svårt att argumentera med ett sådant argument. Och jag fick aldrig ett särskilt övertygande svar på den här frågan.

Men tidpunkten och frekvensen av sådana frågor är mycket viktig. Alla investerare jagar bra resultat. Därför blir sådana frågor/återkopplingar mer frekventa efter att mid och small just har haft en fenomenal körning. Under sådana tider har till och med jag haft en dos av optimism, men som rådgivare känner jag mig lite orolig. Tänk om överprestationen redan ligger bakom oss? OCH om det kommer att finnas återgång till att betyda?

I det här inlägget, låt oss se om detta verkligen är fallet. Går medel- och småbolagsfonder alltid bättre än fonder med stora bolag på lång sikt? Och vad händer efter en kraftig överavkastning av medel- och småaktier?

Jag hade berört ett liknande ämne för några år sedan men tänkte välja detta igen, särskilt med tanke på den kraftiga överavkastningen av medel- och småbolagsaktier under de senaste åren.

För de stora aktierna överväger vi Nifty 100. Topp 100 aktier.

För medel- och småbolagsaktier överväger vi Nifty MidSmallCap 400 indexfond. Lager 101-500.

Detta är också definitionen av aktier med stora bolag, medelstora bolag och små bolag enligt SEBI-klassificeringen.

Enligt SEBI-klassificeringen är de 100 bästa aktierna stora aktier.

101-250 aktier är medelstora aktier

251-500 aktier är småbolag.

Nu kan Nifty MidSmallCap 400 index verka som ett konstigt val. Vi har inga indexfonder eller ETF:er på detta index. Det är inte heller ett riktmärke som vi följer (mentalt) för att spåra utvecklingen för mellan- och småaktier. Men genom att välja separata index för medel- och småbolagsaktier skulle jag ha gjort det till en 3-vägs jämförelse. Något jag inte hade för avsikt att göra.

Vi tar hänsyn till data från april 2005 till december 2024.

Obs :För den här analysen har jag ett år som en 250-dagarsperiod. Gör min analys något lättare.

Låt oss först överväga den relativa utvecklingen för medel- och småbolagsaktier jämfört med aktier med stora bolag på lång sikt.

100 Rs investerade i Fifty 100 den 1 april 2005 växer till 1 199 Rs den 24 december 2024. CAGR på 13,42 % per år.

Fint MidSmallCap 400-index:1 990 Rs. CAGR på 16,37 % p.a.

Under de senaste nästan 20 åren har mellan- och småbolagsindexet klarat sig mycket bättre än stora bolagsindex.

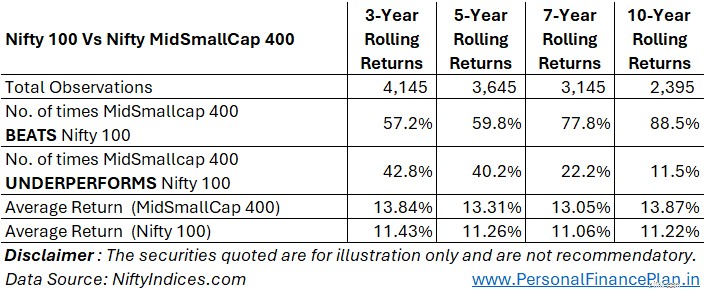

Punkt-till-punkt-avkastning kan ha en startpunkts- och slutpunktsbias. Ett bra sätt att jämföra prestanda är att jämföra rullande avkastning. Vi jämför 3-års, 5-års, 7-åriga och 10-åriga rullande avkastning.

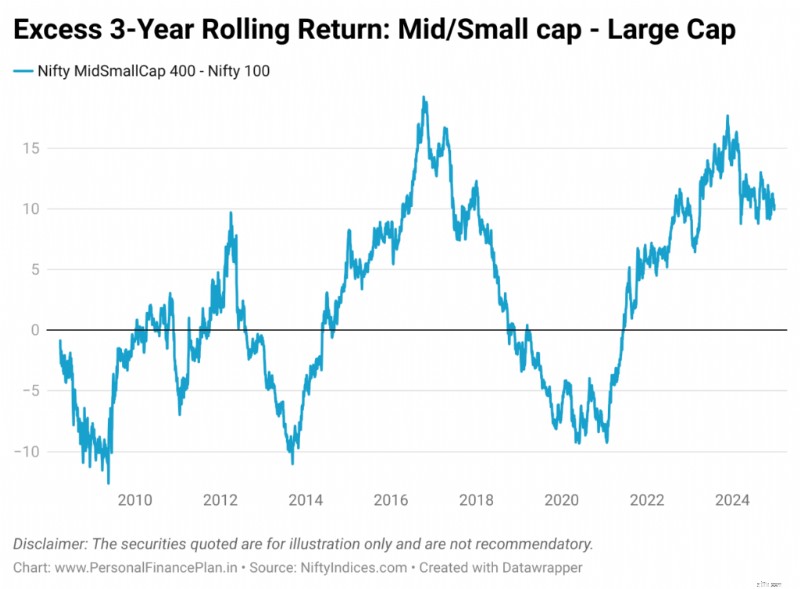

Ovanstående diagram visar överavkastningen Nifty MidSmallCap-index har gett över Nifty 100 under den föregående 3-årsperioden. Till exempel, om NiftyMidSmallCap-indexet gav 10 % (sammansatt) från 15 april 2015 till 15 april 2018 och Nifty 100 gav en avkastning på 7 % under samma period, är överavkastningen 10 %-7 % =3 %. För den 15 april 2018 kommer vi att plotta 3%.

Totalt antal datapunkter:4 145

Antal gånger Mellan- och Småbolagsindex GÖR ÖFLIGA 100 =2 373 (57,2%)

Antal gånger Mellan- och Småbolagsindex UNDERPRESTATER Nifty 100 =1 772 (42,8%)

Genomsnittlig 3-års rullande avkastning (Nifty MidSmallcap 400) =13,84 % per år.

Genomsnittlig 3-årig rullande avkastning (Nifty 100) =11,43 % p.a.

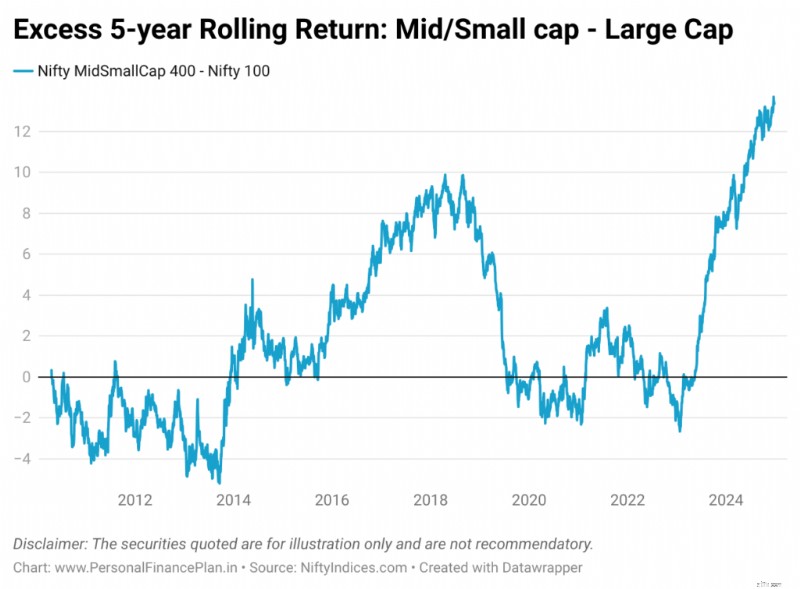

Totalt antal datapunkter:3 645

Antal gånger Mellan- och Småbolagsindex GÖR ÖFLIGA 100 =2 178 (59,8%)

Antal gånger Mellan- och Småbolagsindex UNDERPRESTANDAER Nifty 100 =1 467 (40,2%)

Genomsnittlig 5-års rullande avkastning (Nifty MidSmallcap 400) =13,31 % per år.

Genomsnittlig 5-årig rullande avkastning (Nifty 100) =11,26 % p.a.

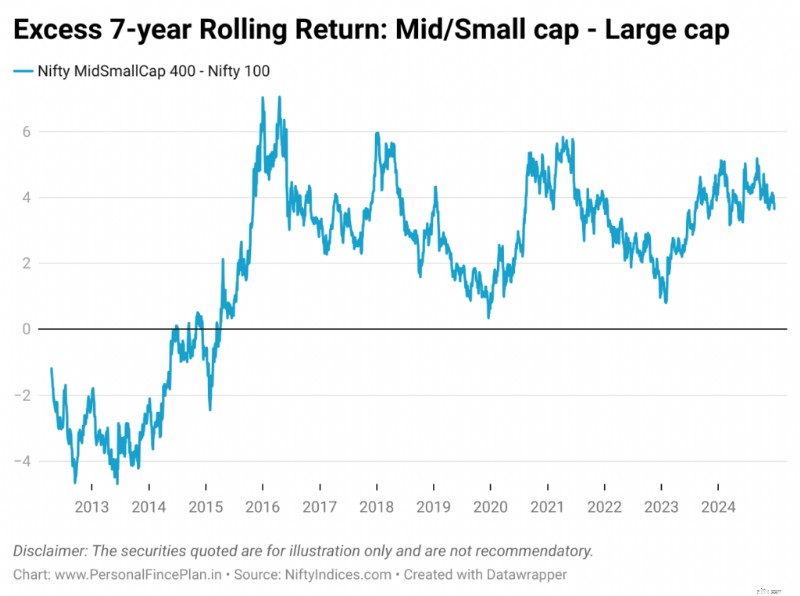

Totalt datapunkter:3 145

Antal gånger Mellan- och Småbolagsindex GÖR ÖFLIGA 100 =2 448 (77,2%)

Antal gånger Mellan- och Småbolagsindex UNDERPRESTATER Nifty 100 =697 (22,2%)

Genomsnittlig rullande avkastning på sju år (Nifty MidSmallcap 400) =13,05 % per år.

Genomsnittlig rullande avkastning på sju år (Nifty 100) =11,06 % p.a.

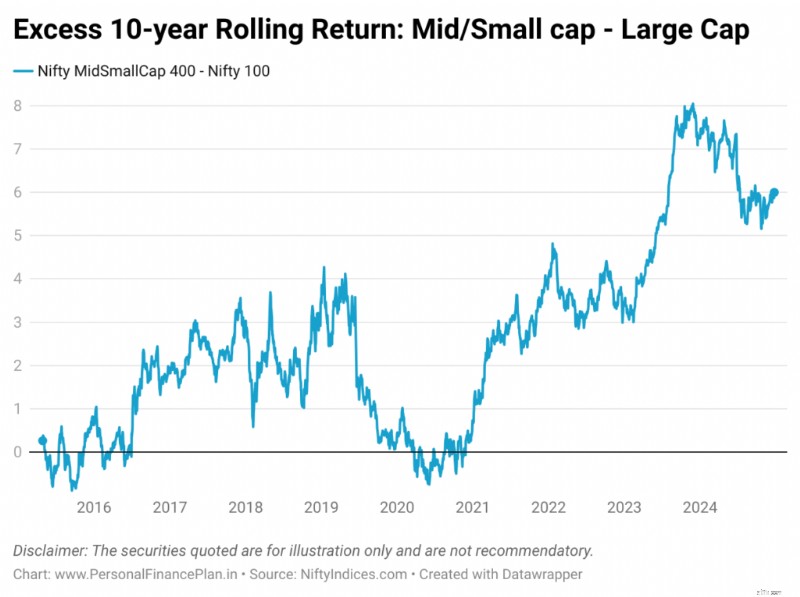

Totalt antal datapunkter:2 395

Antal gånger Mellan- och Småbolagsindex GÖR ÖFLIGA 100 =2 119 (88,5 %)

Antal gånger Mellan- och Småbolagsindex UNDERPRESTANDAR Snyggt 100 =276 (11,5%)

Genomsnittlig 10-årig rullande avkastning (Nifty MidSmallcap 400) =13,87 % p.a.

Genomsnittlig 10-års rullande avkastning (Nifty 100) =11,22 % per år.

Sammanför analysen ovan i en tabell.

Vi kan tydligt se att medel- och småbolagsaktier (representerade av Nifty MidSmallcap 400) överträffar aktier med stora bolag (representerade av Nifty 100) över alla medellång till långa perioder. Och frekvensen av överavkastning ökar när investeringshorisonten ökar.

Under 3- och 5-årsperioder presterar medelstora och små aktier bättre än stora aktier ~60 % av tiden. Under en 10-årsperiod ökar dock frekvensen till nästan 90 %.

Tja, den här informationen gör det starkt att investera mer i medelstora och småbolag.

Men även med dessa starka odds, vad händer om du går in i medel- och småbolagsfonder vid fel tidpunkt?

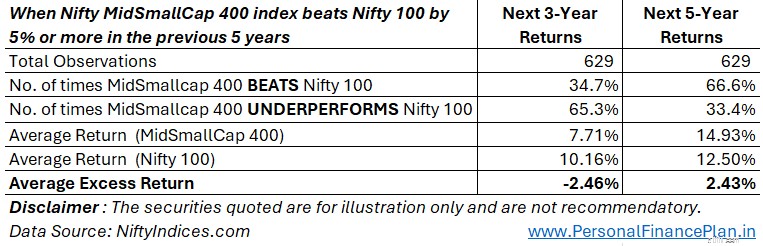

Låt oss se hur Nifty MidSmallCap 400-index har klarat sig (jämfört med Nifty 100) när överavkastningen under de föregående 5 åren var mer än 5 % per år.

Det fanns 629 sådana observationer.

Vad hände under de kommande 3 och 5 åren?

Under de kommande tre åren har Nifty 100 tenderat att överträffa Nifty MidSmallCap 400-index.

Men under de kommande 5 åren går vi tillbaka till det normala. Nifty MidSmallCap 400 tenderar att slå Nifty 100 2/3 av tiden.

Rättvist nog. Var står vi nu?

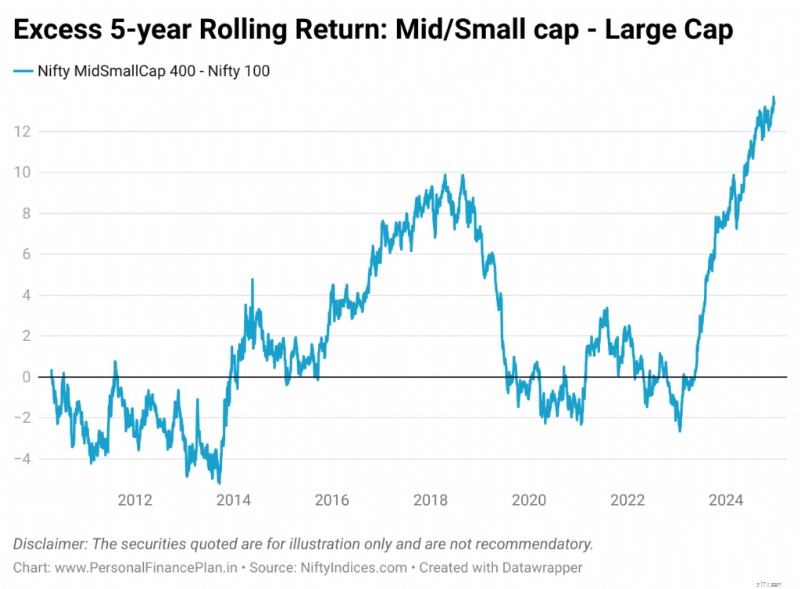

Som den 24 december 2024 har Nifty MidSmallCap 400 överträffat Nifty 100 med hela 13,39 % p.a. under de senaste 5 åren. Vi har aldrig sett en sådan överprestation tidigare. Detta framgår också av det 5-åriga rullande avkastningsdiagrammet.

Faktum är att över en 5-årsperiod hade överavkastningen aldrig överskridit 10 % före maj 2024. Så vi har inga tidigare data för 3- och 5-årsperioder när överavkastningen är mer än 10 % under den föregående 5-årsperioden.

Kommer det att bli någon elak återgång? Jag vet inte svaret men det finns ett tydligt behov av försiktighet. Jag litar på ditt omdöme om detta.

Jag tänker inte påstå att det här är en bra tid att investera i stora fonder ELLER en dålig tid att investera i medelstora och små fonder. ELLER att detta är en bra eller en dålig tidpunkt att investera i inhemska aktier i allmänhet. Det här inlägget handlar bara om underallokering inom din aktieportfölj. Hur mycket ska du allokera till fonder med stora bolag och fonder med medelstora och små bolag i din portfölj?

Jag föreslår att du inte gör detta till ett binärt beslut. Du kan allokera till både stora och medelstora/småbolagsaktier och göra justeringar av allokeringsprocentsatser baserat på dina utsikter. Om du vill hålla det enkelt kan du helt enkelt investera i en enda fond som ger dig exponering mot båda typerna av aktier. Inom det passiva utrymmet är en enkel Nifty 500 indexfond ett bra exempel.

Observera att ett mycket viktigare beslut ur portföljens perspektiv är tillgångsallokeringen på toppnivå. Hur mycket ska man allokera till aktier, skulder och guld i portföljen? Personligen följer jag ett regelbaserat tillvägagångssätt för portföljkonstruktion som gör mitt liv enkelt.

NiftyIndices

Utvald bild :Unsplash

Ansvarsfriskrivning: Registrering beviljad av SEBI, medlemskap i BASL och certifiering från NISM garanterar inte på något sätt intermediärens prestation eller ger någon garanti för avkastning till investerare. Investeringar på värdepappersmarknaden är föremål för marknadsrisker. Läs alla relaterade dokument noggrant innan du investerar.

Det här inlägget är enbart för utbildningsändamål och är INTE investeringsrådgivning. Detta är inte en rekommendation att investera eller INTE investera i någon produkt. De värdepapper, instrument eller index som anges är endast för illustration och är inte rekommenderade. Mina åsikter kan vara partiska och jag kanske väljer att inte fokusera på aspekter som du anser vara viktiga. Dina ekonomiska mål kan vara annorlunda. Du kan ha en annan riskprofil. Du kanske befinner dig i ett annat livsstadium än vad jag är i. Därför får du INTE basera dina investeringsbeslut baserat på mina skrifter. Det finns ingen lösning som passar alla för investeringar. Det som kan vara en bra investering för vissa investerare kanske INTE är bra för andra. Och vice versa. Läs därför och förstå produktens villkor och överväg din riskprofil, krav och lämplighet innan du investerar i valfri investeringsprodukt eller att följa en investeringsstrategi.

Hur Kayla tjänar $10 000/månad hemifrån som virtuell assistent

Vilka fonder ska vi använda för 3-5 års finansiella mål?

Vad händer om du skjuter upp en bilbetalning?

Hur du kan investera i Metaverse

16 trender som kommer till din matbutik 2020

Ladda ner nanominer v1.5.1 (Nvidia &AMD miner)

11 återhämtningsaktier som kan få en vaccingnista

401(k) vs. Roth 401(k):Vilken är bättre?